Euronext Paris : XFAB

X-FAB Silicon Foundries SE

Fondeur de la société intelligente

___

Plus qu’une usine

Classiquement, une usine assure la production d'un objet conçu et commercialisé par la firme qui la possède. X-FAB rompt avec ce schéma d'intégration verticale : la société ne participe ni au design, ni à la distribution commerciale du produit fini. Elle se concentre exclusivement sur le maillon de la fabrication pure.

La réalité géopolitique post-“Trump Tariffs”, où les États ferment leurs frontières aux produits étrangers, démontre la nécessité absolue de disposer de sources de production géographiquement diversifiées. Les entreprises doivent s’affranchir d’une longue culture mondialiste de production centralisée et d’exportation massive, au profit d’un modèle fragmenté dans lequel la production est en contact direct avec le marché qu’elle dessert. Dans le cas contraire, les entreprises risquent de se voir fermer l’accès aux marchés les plus lucratifs par l’intermédiaire de droits de douane exorbitants, venant complètement détruire leur compétitivité.

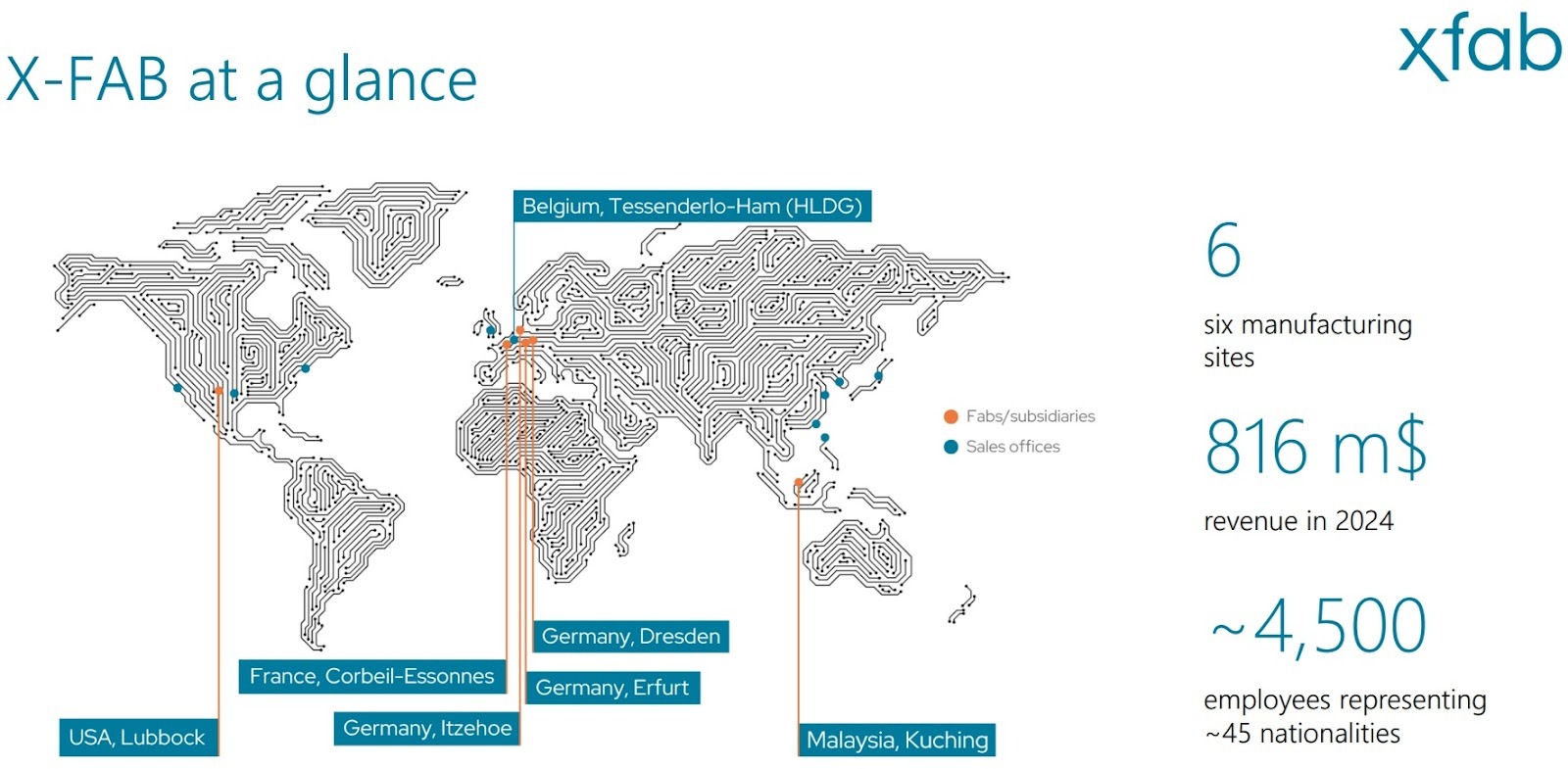

Cette société exploite six sites de production à travers le monde, mais il s'agit de bien plus que de simples centres industriels : ce sont des fonderies. Une fonderie se définit comme une unité de production de pointe spécialisée dans les composants ultra-complexes, tels que les semi-conducteurs, dont le ticket d'entrée technologique et l'intensité capitalistique sont devenus trop élevés pour être assumés par les concepteurs eux-mêmes.

C'est le cas de NVIDIA, leader mondial de l'IA, qui délègue l'intégralité de sa fabrication à TSMC (Taiwan Semiconductor Manufacturing Company). Cet exemple illustre la barrière à l'entrée monumentale du secteur : même la première capitalisation boursière mondiale a renoncé à intégrer la production dans son organisation, préférant s'appuyer sur l'expertise d'un fondeur malgré une trésorerie record dépassant les 60 billions de dollars.

Alors que TSMC monopolise 90 % de la production de semi-conducteurs de pointe, laissant les "miettes" à Samsung et Intel, la place de X-FAB sur l'échiquier mondial interroge. Comment ce "nain" industriel, réalisant un chiffre d'affaires annuel de 816 millions de dollars en 2024, peut-il survivre sur l'un des marchés les plus exigeants au monde face à un ogre comme TSMC, dont les revenus sont 150 fois supérieurs ?

Abandonner la course

La réponse est simple : X-FAB ne participe tout simplement pas à cette course effrénée. Le contraire serait suicidaire. Cette compétition repose autant sur l'échelle des volumes que sur l'innovation de rupture, et les géants comme TSMC, Samsung ou Intel possèdent une avance désormais irrécupérable — y compris pour les suiveurs les plus proches, qui restent à des années-lumière du fabricant taïwanais.

Sur la période 2016-2025, TSMC a investi en moyenne 26,1 milliards de dollars par an dans son outil industriel, une trajectoire en constante augmentation. Ces dépenses vertigineuses ne servent plus seulement à distancer la concurrence, mais à défier le temps lui-même. C'est un contre-la-montre permanent dont les temps de passage sont dictés par la Loi de Moore.

Énoncée en 1965 par Gordon Moore, cofondateur d'Intel, cette règle prédisait que le nombre de transistors sur une puce de silicium doublerait environ tous les deux ans. Ce tour de force repose sur la miniaturisation extrême des procédés de gravure, notamment grâce aux systèmes de lithographie EUV (Extreme Ultraviolet) d'ASML, permettant d'accroître la puissance de calcul tout en optimisant la consommation énergétique.

Cependant, toute loi physique a ses limites, et la Loi de Moore ne fait pas exception. Au sens strict, elle s’est éteinte il y a plusieurs années : le nombre de transistors ne double plus de manière linéaire tous les 24 mois. Pour compenser cette fin de cycle, l'industrie explore deux voies majeures :

L'architecture "Chiplet" (Multi-puces)

La première solution consiste à abandonner l’architecture monolithique (une seule grosse puce) au profit de multiples puces interconnectées. Ce passage incarne cependant un défi technique majeur. AMD fut le premier à prendre ce risque, avec un résultat mitigé : bien que publiquement optimiste, le concepteur fut obligé de revoir ses ambitions à la baisse en 2023 pour l'architecture Navi 31 (RX 7900 XTX). La même année, Intel essuya un échec avec la génération Sapphire Rapids, suivi d’une déception avec Meteor Lake. Apple a connu plus de succès en conservant 90 % de la performance individuelle de deux puces M1 Max fusionnées en une seule M1 Ultra. Le coût de production était cependant si prohibitif que la version "Extreme" (à 4 puces) fut abandonnée, et le Mac Studio équipé de la M1 Ultra fut commercialisé à un prix de départ de 4 599 €.

Le problème central est la communication : plusieurs puces se partageant le travail habituellement réservé à une seule doivent échanger des données en permanence. Cet échange constant crée une latence importante qui ralentit le système. De plus, faire voyager ces données consomme une énergie considérable. Cette consommation électrique est autant de puissance "perdue" qui ne servira pas aux calculs eux-mêmes, affaiblissant ainsi l'efficacité globale.

Pour y remédier, les ingénieurs utilisent un Interposeur. Au lieu de poser les puces sur une carte électronique classique (PCB), on les place sur cette plateforme intermédiaire dont les pistes de cuivre sont presque aussi fines que celles de la puce elle-même. Les puces sont également reliées par un pont de silicium (Silicon Bridge). Cette architecture permet d’atteindre des vitesses de transfert proches d’une puce monolithique, même si cet assemblage reste intrinsèquement plus gourmand en énergie.

Moore en 3D : explorer la verticalité

La seconde stratégie consiste à exploiter la verticalité. C’est une extension de la loi de Moore en trois dimensions (3D). On utilise pour cela des TSV (Through-Silicon Vias), des micro-trous qui traversent verticalement le silicium pour acheminer l'électricité et les données aux étages supérieurs, tels des ascenseurs.

La principale difficulté réside dans la gestion thermique. Dans cette structure "en immeuble", le centre de la puce chauffe beaucoup plus que la base ou l'extrémité en contact avec le système de refroidissement (radiateur). Dissiper la chaleur sur une surface de contact limitée par la verticalité reste le défi technique numéro un de l'industrie.

Le “More Than Moore” ou l'intelligence des sens

À l’opposé de la quête de puissance brute, le "More than Moore" privilégie la diversification fonctionnelle. L'objectif n'est plus de miniaturiser les transistors à l'extrême, mais d'intégrer des fonctions non numériques permettant à la puce d'interagir avec le monde réel.

Alors que les puces de pointe produites par TSMC sont des "cerveaux" ultra-rapides mais isolés, celles de X-FAB sont dotées d'organes sensoriels. La couche de transistors y sert de fondation à un écosystème de modules modulables, comparables à des briques de LEGO, transformant le calcul en action concrète.

1. Le Module MEMS (Micro-Electro-Mechanical Systems)

C'est l'accessoire mécanique qui transforme une puce classique en accéléromètre ou en gyroscope. Il permet à la puce de "ressentir" physiquement les vibrations, l'inclinaison ou l'accélération.

Exemple : C'est ce module qui permet à votre téléphone de savoir quand vous le basculez en mode paysage, ou qui ordonne le déploiement instantané d'un airbag lors d'un choc.

2. Le Module Haute Tension

X-Fab ajoute ici des structures capables de supporter des tensions massives, là où les puces de TSMC "grilleraient" au-delà de quelques volts.

Exemple : Cet ajout permet à la puce de piloter directement la batterie d'une voiture électrique (800V) sans exploser. La puce quitte son rôle de simple calculatrice pour devenir un véritable gestionnaire d'énergie.

3. Le Module Optique

Ici, la surface de la puce est modifiée pour interagir avec les photons. Elle devient capable de compter les grains de lumière un par un.

Exemple : Ce module transforme un composant de base en un LiDAR, capable de cartographier un environnement en 3D, même dans l'obscurité totale.

4. Le Module Microfluidique (Le “Laboratoire sur puce”)

C’est sans doute le module le plus spectaculaire. Destiné au secteur médical, il transforme le silicium en chimiste. Des micro-canaux en polymères ou en métaux précieux (or, platine) sont gravés à la surface pour y faire circuler des fluides (sang, urine, ADN).

Exemple : Grâce à des micro-pompes et des électrodes intégrées, la puce peut mesurer le pH ou identifier la signature électrique des cellules. Elle devient capable de détecter des molécules spécifiques ou de distinguer une cellule saine d'une cellule cancéreuse en un temps record.

Le jumeau : Melexis

On s’interroge immédiatement sur la mise au monde d'une fonderie, en apparence sans attache. Car bien que spécialisée, c’est audacieux de penser que des clients vont s’adresser à vous pour produire leurs conceptions. En réalité, X-Fab est une orpheline de la réunification. C’est une usine du conglomérat d'État communiste privatisée après la chute du Mur de Berlin. Trois entrepreneurs allemands rachètent une partie du complexe industriel pour créer "X-FAB”.

Le tournant décisif survient en 1999. Melexis, en pleine explosion, craint alors de ne plus trouver de capacités de production sur un marché mondial saturé. Plutôt que de bâtir une usine ex nihilo, un projet chiffré en milliards d'euros et s'étalant sur plusieurs années, Roland Duchâtelet fait le pari de l'acquisition. En rachetant X-FAB, il intègre immédiatement un personnel hautement qualifié et un outil industriel opérationnel pour une fraction du coût d'une construction neuve. X-FAB est ainsi "adoptée" par la holding belge Elex, offrant à Melexis une "sœur" industrielle exclusive.

Par souci de clarté stratégique, ces deux pépites quittent ensuite Elex pour être transférées dans Xtrion, une structure 100 % privée et familiale. Jusqu'en novembre 2023, Xtrion verrouille le groupe en possédant la majorité absolue de Melexis (50 % + 1 action) et environ 48 % de X-Fab. Cette symbiose assure une interdépendance vitale : Melexis confie la fabrication de 90 % de ses puces à X-Fab, ce qui recoupe près de 40 % du chiffre d'affaires de cette dernière.

Une réorganisation a lieu en 2023, redistribuant les parts de Xtrion directement aux deux familles fondatrices pour préparer leur autonomie respective. Les blocs de contrôle sont désormais répartis à parts égales entre Elex NV (famille Duchâtelet) et Sensinnovat BV (famille De Winter-Chombar).

Cette mue se parachève le 6 février 2026 avec le passage de témoin : Damien Macq devient le nouveau Directeur Général de X-Fab. Ancien cadre dirigeant de Melexis et actuel COO de X-Fab, il succède à Rudi De Winter. Ce dernier, aux commandes depuis 2011, conserve son siège au Conseil d’administration aux côtés de son épouse Françoise Chombar, elle-même ancienne directrice générale de Melexis et actuelle Présidente de son Conseil d’administration.

Cette relation gémellaire constitue l’un des piliers stratégiques de X-Fab. Elle lui permet non seulement de bénéficier de l'expertise de Melexis pour le co-développement de procédés de production sur mesure, mais elle lui assure également un volume d'activité pérenne, socle de stabilité indispensable dans l'industrie cyclique des semi-conducteurs. Melexis agit souvent comme le « client de lancement » pour les nouvelles technologies de X-FAB. C’est un filet de sécurité décisif qui lui permet d’innover sereinement.

Ce partenariat permet à X-FAB de stabiliser son taux d'utilisation, un facteur critique puisque 60 % de ses coûts sont fixes. En garantissant un volume de base, Melexis permet à X-FAB d'investir dans des capacités de pointe qu'elle peut ensuite commercialiser auprès de ses 400 autres clients mondiaux. À l'inverse, la diversification de Melexis vers la robotique et le médical offre à la fonderie des perspectives de croissance hors automobile.

La dépendance au secteur automobile

Le secteur automobile constitue le cœur de X-FAB : il devrait représenter 64 % de ses revenus en 2025, contre seulement 37 % en 2016. Cette hyper-spécialisation résulte d'un pivot stratégique vers des marchés à cycle de vie long, dépassant souvent les 20 ans, et à haute valeur ajoutée, où la fiabilité absolue l'emporte sur la course à la miniaturisation extrême.

L'atout majeur de X-FAB réside dans sa capacité à fournir des composants critiques, quelle que soit la motorisation du véhicule (thermique, hybride ou électrique). Tandis que de nombreux concurrents se livrent bataille sur les processeurs de divertissement, X-FAB se concentre sur les « organes sensoriels » (capteurs) et les « muscles » électriques (gestion de la puissance) de la voiture.

Segment automobile | Applications clés | Technologie X-Fab utilisée |

|---|---|---|

Châssis & sécurité | ABS, airbags, Direction assistée | MEMS, CMOS haute tension |

Confort & Haticable | Climatisation, Eclairage, Vitres | BCD 180nm, Capteurs Hall |

Electrification (EV) | BMS, chargeur, Onduleur | BCD-on-SOI, SiC, GaN |

Communication | CAN/Lin transceivers, Ethernet | Analogique/Mixed-signal |

Cette dépendance est inquiétante au regard du long et triste déclin du marché automobile européen …

Période | Volume Moyen (M) | Contexte Industriel |

1996 - 2000 | 14,5 - 15,2 | Phase de croissance portée par l'ouverture des marchés de l'Est. |

2001 - 2007 | 15,5 - 17,1 | Pic de l'ère thermique. 2007 marque un sommet avant la crise financière. |

2008 - 2013 | 13,9 - 14,5 | Krach des Subprimes suivi de la crise de la dette européenne (2012). |

2014 - 2017 | 16,0 - 18,1 | Record absolu en 2017. Optimisation maximale des chaînes de production. |

2018 - 2019 | 17,5 - 16,4 | Début du ralentissement lié aux nouvelles normes de pollution (WLTP). |

2020 - 2022 | 11,2 - 10,9 | Double choc : Arrêts COVID-19 (2020) puis pénurie de semi-conducteurs (2021). |

2023 - 2025 | 12,8 - 13,2 | Reprise progressive et transition vers l'électrification. |

Et cela se mesure directement sur les prises de commande auprès de la fonderie.

Le ralentissement structurel du marché européen est aujourd'hui compensé par une percée stratégique en Chine. Entre 2020 et 2024, le chiffre d'affaires automobile de X-FAB en Asie a été multiplié par quatre, propulsé par l'ascension fulgurante des champions locaux du véhicule électrique (EV) tels que BYD ou Li Auto.

Cette transition vers l'électrification totale constitue un levier de croissance exceptionnel : un véhicule électrique embarque en moyenne deux fois plus de semi-conducteurs qu'une voiture thermique traditionnelle. Pour X-FAB, ce gain en "contenu électronique par véhicule" permet de neutraliser la baisse des volumes de production globaux par une valeur accrue dans chaque unité produite. Ainsi, le déclin du marché européen doit être nuancé : la fonderie ne dépend plus d'une zone géographique unique, mais profite de la montée en gamme technologique mondiale, où même les modèles hybrides et thermiques intègrent désormais une densité électronique sans précédent.

2026 : la fin d’un cycle

Le passage de témoin à la tête de la direction générale n'est pas une transition de crise, mais une succession planifiée. Damien Macq, actuel COO, a été recruté pour son expertise centrée sur l’exécution technique et l’optimisation des processus industriels afin de maximiser le rendement de production. Sa mission est claire : transformer l'infrastructure massivement étendue par son prédécesseur, Rudi De Winter, en une « machine à cash » hautement efficace.

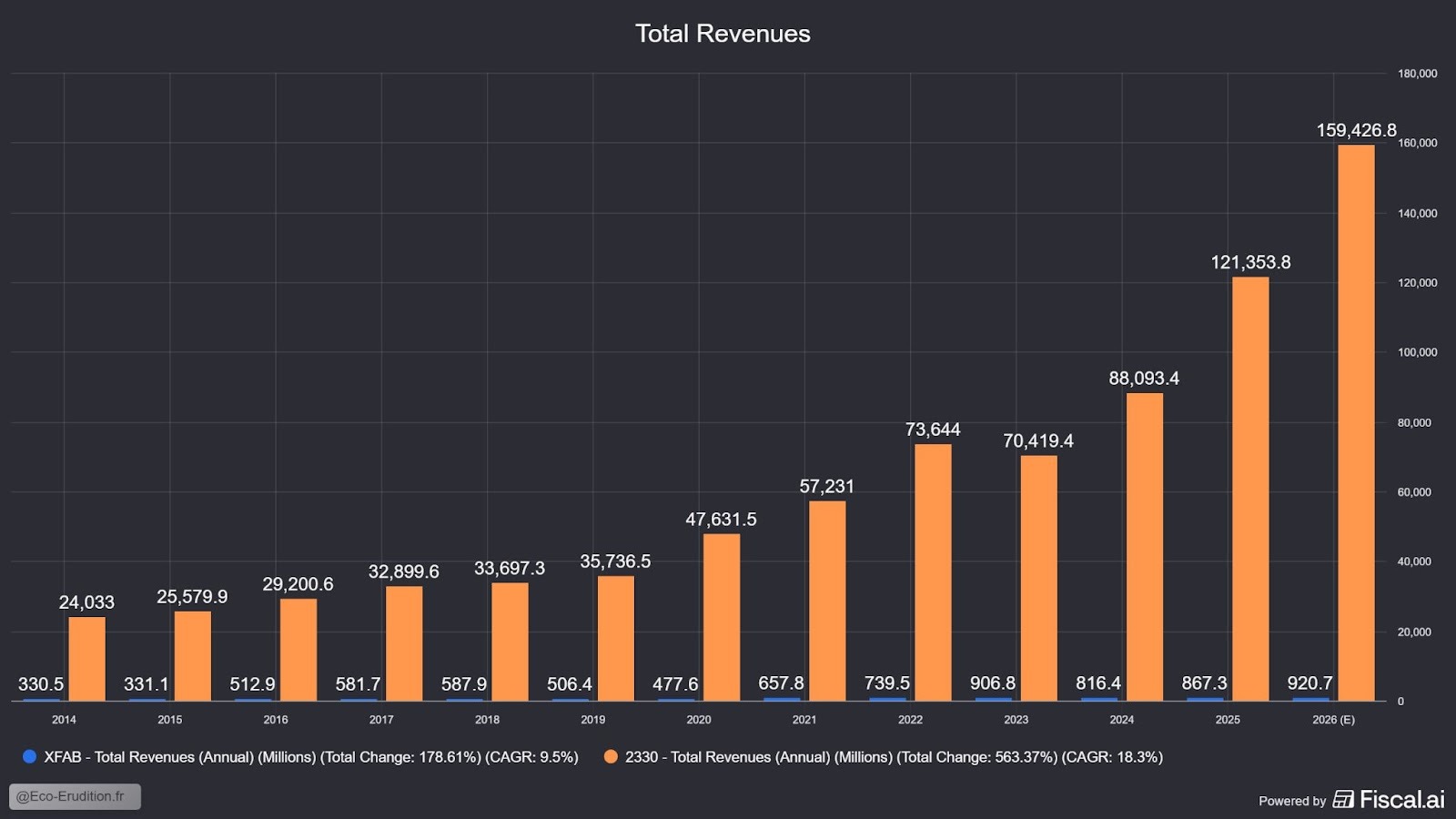

Entre 2023 et 2024, X-FAB a investi jusqu'à 62 % de son chiffre d'affaires annuel dans son outil industriel. Un tel ratio est insoutenable sur le long terme, particulièrement pour une société de taille intermédiaire. En 2026, l'entreprise prévoit un retour à la normale avec un Capex (dépenses d'investissement) ramené à une fourchette de 10 à 15 %. Cette baisse drastique des dépenses, combinée à la montée en puissance des nouvelles capacités, doit générer un flux de trésorerie disponible (Free Cash Flow) estimé à environ 155 millions de dollars dès 2026. C’est l’année charnière où la fonderie devra prouver le bien-fondé de sa stratégie d’investissements intensifs, laquelle a pu effrayer des investisseurs redoutant une absence de croissance franche en retour.

Il faut dissocier les bénéfices en jaune, qui représentent la richesse générée sur les revenus et le résultat net en violet, qui désigne la richesse conservée qui termine dans la trésorie de l'entreprise.

Depuis 2015, le chiffre d’affaires et les bénéfices enregistrent de solides croissances annualisation de respectivement 9.7 et 13.2%. En revanche, la trésorerie raconte une histoire différente avec un résultat net fortement compressé et une dette en forte hausse sur les 3 dernières années. La société n’a pas encore réussi à démontrer sa capacité à générer de la richesse et cela crée un narratif puissant d’une croissance entièrement dépendante des investissements et la dette. Cette perception que le marché a de X-Fab est elle même visible car on observe aisément une corrélation entre le prix de l’action et la performance opérationnelle de l’entreprise.

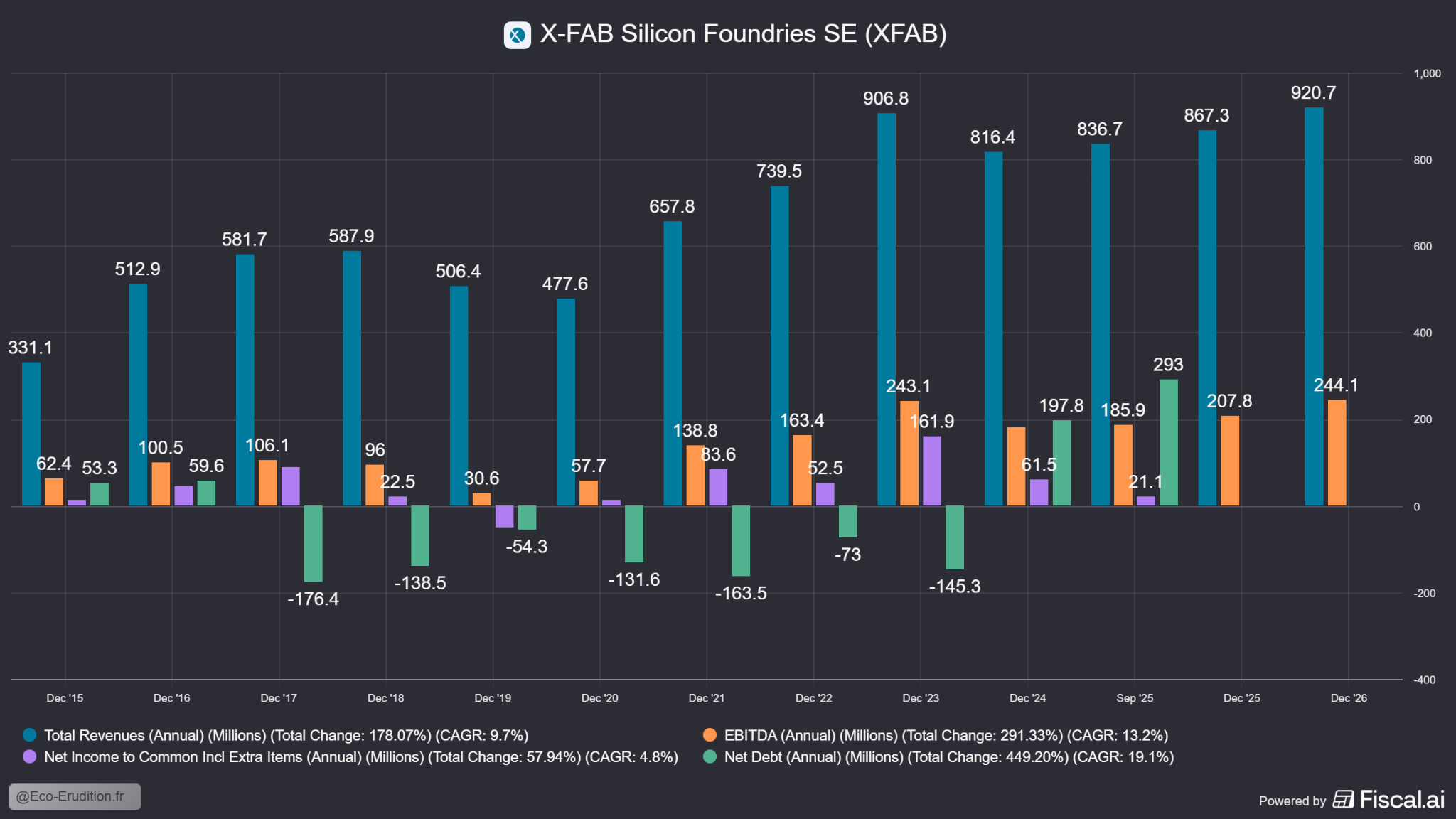

On observe clairement deux dynamiques inverses. En bleu, la hausse progressive du chiffre d’affaires annuel et, en jaune, la baisse du ratio prix/chiffre d’affaires (Price/Sales). Cela illustre que cette métrique ne détermine plus le prix de l’action : elle en est désormais décorrélée.

La fonderie belge subit une importante décote de la part d’un marché qui doute fortement de la capacité de X-Fab à associer volume et rentabilité. Hormis la désillusion de 2023, liée à une crainte d’une nouvelle pénurie de semi-conducteurs qui a poussé les clients à créer des stocks et ponctuellement dopé la demande, le chiffre d'affaires augmente régulièrement dans la durée. La tendance du prix de l’action fait le voyage inverse faisant abstraction de la dynamique positive des revenus.

La défiance est forte de la part du marché mais la rentabilité de X-Fab pourrait resurgir car elle repose sur levier opérationnel puissant. Il faut se rappeler que 60% des coûts C'est là que X-FAB a le potentiel de devenir une machine à cash très puissante. Une fois que le chiffre d'affaires a couvert les 60 % de frais fixes (le point mort), les coûts variables pour produire une unité supplémentaire sont relativement faibles et s'élèvent à hauteur de 40%. La marge incrémentale représente donc 60% du prix de vente d’une puce. Pour chaque dollar de vente supplémentaire, X-FAB bénéficie de 60 centimes de marge.

Enfin, X-FAB mise sur une transformation radicale de son efficacité par l'intelligence artificielle. Contrairement à une chaîne d'assemblage linéaire, la fabrication de puces suit une spirale ascendante où le produit repasse physiquement par les mêmes étapes à des niveaux de complexité supérieurs. Des logiciels d'IA pilotent désormais en temps réel le mouvement optimal de chacun des 4 000 lots circulant simultanément, optimisant les flux à travers 500 étapes de production. Ce dispositif est complété par des machines auto-configurables et une robotisation du « dernier mètre » entre les systèmes de transport et les équipements. Idéalement dimensionnée pour convertir un retour de la demande en flux de trésorerie, X-FAB vise un EBITDA cible de 30 % en 2026.

2030 : La Vision du 1,5 Milliard de Dollars

L'ambition affichée est d'atteindre un chiffre d'affaires de 1,5 milliard de dollars d'ici 2030, assorti d'une marge d'EBITDA de 35 %. Pour remplir cet objectif, la fonderie doit maintenir une croissance annuelle moyenne (CAGR) de 11,6 % pour ses revenus et de 20,4 % pour son EBITDA. Cette accélération repose sur une diversification stratégique vers des segments moins cycliques que l'automobile grand public, portés par le phénomène mondial de « smartification ».

Cette injection massive de semi-conducteurs touche désormais tous les secteurs, du jouet intelligent au robot humanoïde. L'émergence de la robotique humanoïde constitue d'ailleurs un relais de croissance colossal : un seul Tesla Optimus intègre environ 100 capteurs et 40 actionneurs, soit une densité de composants bien supérieure à celle d'un véhicule électrique. Grâce à son expertise dans les "organes" mécaniques (MEMS) et sensoriels, X-FAB se place en pole position sur ce marché d'avenir.

Parallèlement, l'explosion de l'IA et des centres de données impose une gestion thermique et électrique sans précédent. Les technologies SiC (Carbure de Silicium) et GaN (Nitrure de Gallium) de X-FAB sont désormais essentielles pour convertir l'énergie des réseaux haute tension (10 kV) vers les niveaux de 1V requis par les processeurs de calcul (GPU/CPU) avec un minimum de pertes. En complément, la photonique sur silicium, développée sur le site français de Corbeil-Essonnes, prépare la révolution des serveurs IA de 2028 en remplaçant les circuits de cuivre par la fibre optique pour des transferts de données à la vitesse de la lumière.

Enfin, le segment médical s'affirme comme le moteur de rentabilité du groupe, avec une croissance fulgurante de 74 % sur un an au T3 2025. Les « laboratoires sur puce » pour le séquençage d'ADN ultra-rapide ouvrent des perspectives considérables. En partenariat avec Siemens Healthineers, X-FAB travaille également sur les scanners CT à comptage de photons (Photon-Counting CT). Cette technologie révolutionnaire transforme le diagnostic médical :

en Cardiologie : Grâce à sa résolution extrême, le scanner peut voir à travers les stents (petit dispositif médical en forme de tube) métalliques ou les plaques de calcium sévères. Il permet de diagnostiquer une resténose (nouveau bouchon dans un stent) là où un scanner classique serait ébloui par le métal.

en Oncologie : La capacité spectrale permet de créer des « cartes d'iode ». On peut isoler la signature de l'iode pour mieux voir la vascularisation d'une tumeur ou différencier un tissu cancéreux d'un tissu sain avec une précision moléculaire.

en Pédiatrie : La réduction drastique de la dose de rayons X est cruciale pour les enfants, dont les tissus sont très sensibles aux radiations.

En s'inscrivant au cœur de ces révolutions technologiques, X-FAB s'assure une stabilité de revenus à long terme, progressivement déconnectée des soubresauts du marché automobile.

Une Sentinelle Industrielle et Technologique à la Croisée des Chemins

X-FAB se trouve aujourd'hui à une croisée des chemins décisive. Si le recul marqué du carnet de commandes (backlog) et l'intensité des investissements passés ont pu inquiéter les marchés, la fonderie dispose désormais des leviers nécessaires pour transformer son infrastructure en une véritable machine à cash. La société évolue dans un environnement de méfiance persistante depuis 2018, mais tous les indicateurs pointent vers 2026 comme l’année potentielle du retournement. X-FAB est l'un des rares moteurs de l’innovation technologique européenne ; si l’audace industrielle comporte ses risques, le potentiel de gain, lui, semble immense.

En bourse, X-FAB subit un marasme si prolongé qu’il est devenu contre-intuitif de la considérer comme un investissement d’opportunité. Pourtant, la réalité comptable suggère un risque asymétrique :

Valorisation plancher : L'action s’échange à des multiples de vente (P/S) historiquement bas, reflétant une décote qui fait abstraction de la croissance régulière du chiffre d'affaires (CAGR de 9,7 % depuis 2015).

Potentiel haussier : Une simple stabilisation du carnet de commandes, couplée au retour d'un flux de trésorerie positif (estimé à 155 M$ en 2026), pourrait agir comme un puissant catalyseur

Le consensus actuel, si la dynamique de ces dernières années se prolonge, l’action devrait atteindre 6,2€ en 2026. A l’opposée, et même s’il faudra probablement attendre 2027 ou 2028 pour que l’évolution de mix produit révèle le plein potentiel de X-Fab, je pense qu’un retour marqué à la rentabilité et une stabilisation du carnet de commande pourrait suffire à propulser le prix au-delà de 8€. Avec un prix actuel à 5.08€, cela correspond à un potentiel haussier proche de 70/75%.

X-Fab est un pari industriel belge, mais également français et allemand, pour un investisseur désireux de participer à la nouvelle révolution industrielle. Même si elle ne fait pas miroiter les même promesses de gains que les sociétés spécialisées dans l'IA, comme TSMC, son orientation pratique (More Than Moore) la placera au centre de la robotisation. Derrière le parcours boursier repoussant, se cache un potentiel fascinant.