MIL:RACE

Ferrari

Le joyau de Maranello

L’hyper-luxe assumé

Ferrari ne s’achète pas, elle se mérite. (Enzo Ferrari)

Le secteur du luxe a longtemps représenté une balise pour les investisseurs. Durant la longue nuit brumeuse qu’est la période du COVID-19, les géants du luxe tels que Kering, LVMH ou encore Hermès ont sauvé leurs actionnaires du naufrage grâce à des performances époustouflantes. Cette démonstration a renforcé l’idée selon laquelle le luxe serait une bouée de sauvetage lors des tempêtes boursières. Une opinion populaire, qui a largement contribué au succès de ces marques pendant les années 2020-2025, mais dont l'empreinte est en train de s’éroder.

Les marques de luxe auxquelles on attribue habituellement un rôle défensif dans un patrimoine, souffrent d’une baisse importante de la demande provenant du marché chinois. Un marché dont leurs croissances étaient devenues complètement dépendantes lors de la décennie précédente.

Chronologie | Période | Description |

|---|---|---|

2010 - 2012 | Le tournant | C'est la période où la Chine devient officiellement la principale zone de croissance et le moteur du secteur. Le dépassement du Japon : Autour de 2011-2012, la Chine dépasse le Japon pour devenir le deuxième plus grand marché du luxe au monde (derrière les États-Unis). L'impact sur les chiffres : Pour des groupes comme LVMH, la part de l'Asie (hors Japon) dans les ventes commence à peser plus de 25-30 %, portée presque exclusivement par la clientèle chinoise (voyageurs et locaux). |

2015 - 2019 | La dépendance structurelle | À partir de 2015, le luxe français entre dans une ère de dépendance quasi totale à la croissance chinoise. Elle est devenue la zone qui décide de la santé financière globale des groupes. 2019 (Pré-COVID) : On estime que les consommateurs chinois représentaient environ 33 % à 35 % de la consommation mondiale de luxe. À ce stade, la Chine ne fournit pas seulement une partie de la croissance, elle fournit l'essentiel de la progression annuelle des bénéfices de Kering ou LVMH. |

2020 - 2021 | La culminance | La demande provenant du marché chinois atteint un sommet sans pareil. Alors que l'Europe et les États-Unis étaient à l'arrêt, la Chine a été la seule zone de croissance pour le luxe français. Les Chinois ne pouvant plus voyager, ils achètent massivement chez eux, sauvant littéralement les bilans annuels des grands groupes. |

2024 - présent | La normalisation | C'est une phase de désintoxication pour le luxe français. Pour la première fois depuis 15 ans, la Chine n'est plus la source automatique de croissance qu'elle était. Une fois le passage des phénomènes éphémères issus de la frustration et l'immobilité, la consommation s'est naturellement réajustée. A cela s'ajoute une conjoncture économique très défavorable en raison de la crise immobilière locale de la hausse du chômage chez les jeunes. Enfin, de nouvelles tendances sociales anti-luxe se développent en Chine et la concurrence de marques locales émerge. |

Ces problèmes de variations subites de la consommation et de conjonctures économiques négatives ne se limitent pas au marché chinois ; ils sont globaux. À travers la planète, on assiste au déclin de « l'achat aspirationnel ». Un événement sociologique banal par lequel une personne, grâce à un achat, projette l'apparence d'appartenir à la classe sociale associée à l'objet acquis. C'est un achat qui sert à signaler une ascension sociale ou une réussite personnelle. On n'achète pas l'objet pour sa fonction, mais pour ce qu'il dit de nous aux autres. La réalité économique, composée d'inflation et de chômage, vient affaiblir considérablement cette tendance de fond.

La classe moyenne qui portait la croissance chinoise souffre comme dans les autres pays. En Europe, on parle depuis longtemps de paupérisation, tandis qu'aux États-Unis, l'expression « K shape economy » est sur toutes les lèvres. La société se scinde progressivement en deux, la classe moyenne venant se déverser sur les extrémités.

Tout comme la société, le luxe se détache en deux catégories : le luxe de masse et le luxe exclusif. On observe que ces deux catégories se comportent de manière strictement différente. Censé être défensif, le luxe de masse est à l'arrêt depuis plusieurs années et souffre même d'une hausse des inventaires. Une situation problématique tant sur le plan financier que sur le plan marketing pour l'image de marque. Comme son nom l'indique, le luxe de masse repose sur une stratégie de volume et est particulièrement inefficace dans des sociétés où les classes moyennes n'ont plus la capacité d'aspirer à l'échelon social supérieur.

À l'inverse, le luxe exclusif sélectionne ses clients. Il les force à prouver leur valeur en les faisant attendre et en les faisant passer par des achats préliminaires. Les clients sont littéralement testés et on leur demande de grimper une échelle métaphorique pour avoir le droit d'acheter les produits emblématiques. C'est par exemple le cas d'Hermès qui a des délais d'attente et dont les clients, pour obtenir le droit d'acheter un Birkin, sont obligés de dépenser une à deux fois le prix du sac dans d'autres catégories pour prouver leur engagement.

De même, chez Ferrari, pour être ne serait-ce que considéré, il est souvent requis de se présenter déjà en possession d'une Ferrari. Un prérequis qui a le double bénéfice d'augmenter le pouvoir de la marque en renforçant son élitisme, mais aussi de valoriser le marché de l'occasion. C'est un détail qui contribue à la considération de l'ultra et de l'hyper-luxe comme de réelles sources d'investissement, au même titre qu'un Van Gogh ou une carte Pokémon. De même, la Scuderia teste grandement votre patience avec des délais d'attente à rendre jaloux un médecin spécialiste français. Elle ne souffre évidemment d'aucun stock puisqu'elle ne produit que sur commande.

Chronologie | Délais d'attente moyen | commentaire |

|---|---|---|

2016 - 2019 : L'ère de la croissance maîtrisée | 12 à 18 mois | À cette époque, Ferrari visait une croissance progressive des volumes (passant de 8 000 à 10 000 unités par an) |

2020 - 2022 : L'effet Covid et la résilience | 18 à 24 mois | Malgré la fermeture temporaire de l'usine de Maranello en 2020, la demande a explosé après les confinements. La consommation devient un exutoire puissant à la frustration accumulée en d'isolation forcée, |

2023 - 2026 : L'ère du "Sold Out" | 24 à 36 mois | Le temps d'attente le plus extrême de l'histoire récente de la marque qui se veut très sélective dans sa clientèle. |

Tout comme l'ultra-luxe d'Hermès, l'hyper-luxe de Ferrari ne subit pas l'aléa de la demande car, chez eux, c'est l'offre qui dicte la production. Pareillement, l'exposition au marché chinois est relativement faible, résultat direct d'une stratégie de diversification géographique maîtrisée.

Année | Livraisons chinoises | % des livraisons mondiales |

2016 | 612 | ~7,6 % |

2019 | 836 | ~8,2 % |

2021 | 899 | ~8,1 % |

2022 | 1 552 | ~11,7 % |

2023 | 1 490 | ~10,9 % |

2024 | ~1 350 | ~9,5 % |

2025 | < 1 100 | ~7,5 % |

Cette exposition contrôlée est, encore une fois, la volonté d'entretenir l'effet de rareté (scarcity) qui participe à la valorisation d'un produit. On retrouve cette logique exacte à l'origine du Bitcoin, dont la valeur repose entièrement sur son nombre définitivement limité qui crée de la rareté. Les investisseurs au XXIe siècle recherchent avec avidité ces actifs rares en réponse à la création constante de nouvelles devises par les États du monde, démontrant ainsi chaque jour l'absence de valeur réelle de leur propre monnaie. Le bitcoin, l'or, les actifs alternatifs tels que les Ferrari deviennent des refuges face à l'inflation et la chute continuelle et inarrêtable des monnaies fiduciaires.

Dans des périodes de contraction économique où le luxe devrait briller par sa résilience, il ressent les mêmes difficultés que les autres secteurs et échoue à remplir le rôle défensif pour lequel les investisseurs le sélectionnent. À l'inverse, l'hyper-luxe est en pleine santé, et c'est aisément compréhensible lorsque l'on comprend qu'il cible les 1 % les plus riches de la population mondiale : les intouchables. La marque au pur-sang livre ses voitures au type de personnes qui ne regardent pas leur compte en banque avant de passer une commande à 7 chiffres. C'est précisément la raison pour laquelle Ferrari réussit là où LVMH et Kering échouent.

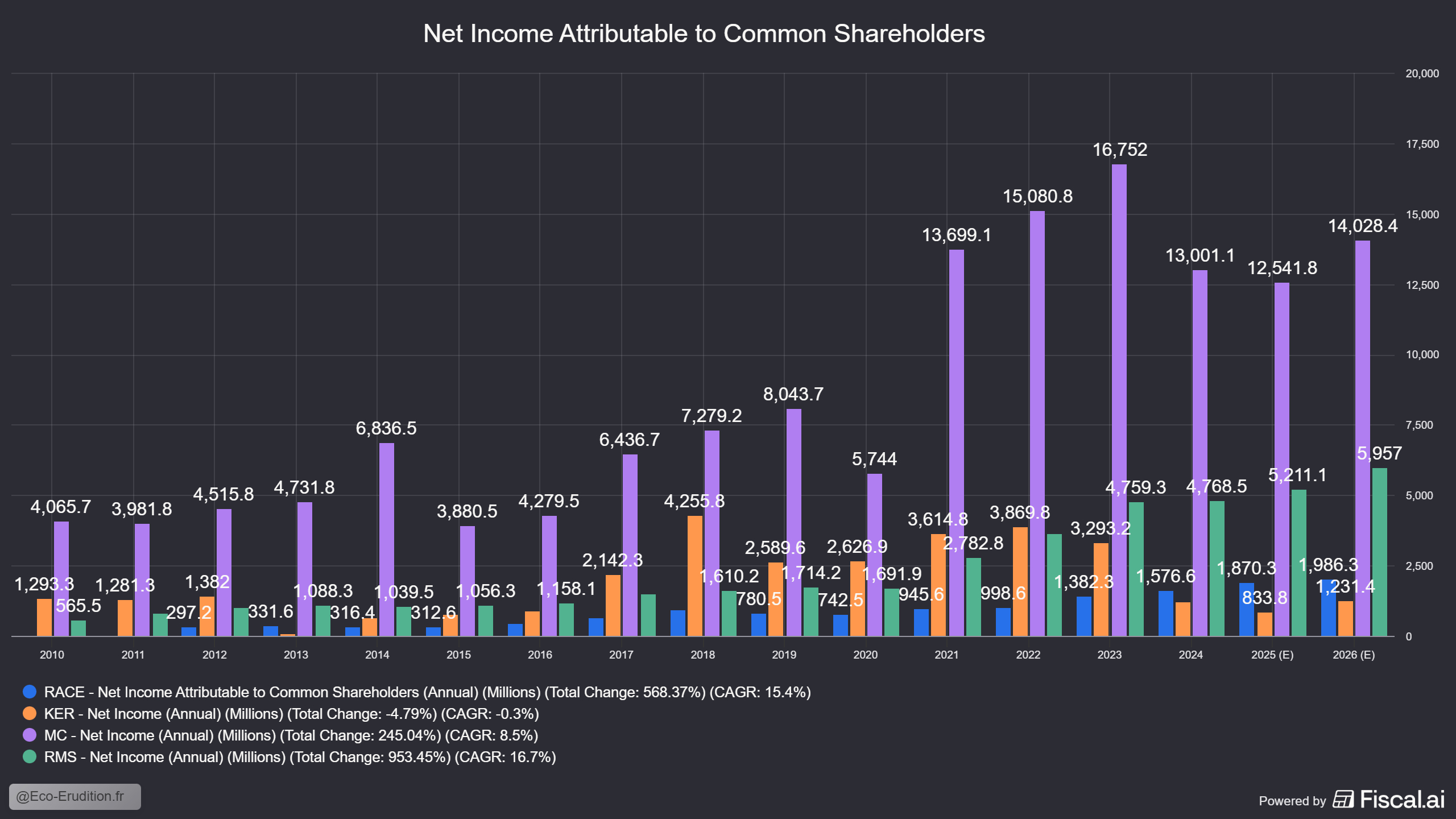

Ferrari (Race), Kering (Ker), LVMH (MC) et Hermès (RMS) sont comparés sur la base de leur résultat net attribuable aux porteurs d'actions ordinaires. Il s'agit probablement de la métrique de performance financière la plus pertinente pour un investisseur. Les tendances sont relativement dissemblables. Kering, maison mère de Gucci, Saint Laurent et Balenciaga notamment, est de loin le groupe ayant le plus souffert avec un recul de 70 % entre 2022 et 2024. La tendance est similaire mais bien moins sévère pour LVMH, qui regroupe par exemple Louis Vuitton, Christian Dior et Sephora. À l'opposé se trouvent les tendances d'Hermès et de Ferrari qui sont dans une belle dynamique haussière. Enfin, il faut noter la présence du résultat net annualisé dans la légende (CAGR) qui montre la performance dans le temps des entreprises en pourcentage. Hermès progresse en moyenne de 16,7 % depuis 2010, contre 15,4 % pour Ferrari et 8,5 % pour LVMH. Kering fait du surplace avec un déclin annuel moyen de 0,3 % sur la même période. Là où Kering et LVMH se distinguent par des performances ponctuelles explosives suivies de rechutes, Ferrari et Hermès progressent très méthodiquement avec plus de constance et ont démontré leur résilience en 2020 avec des reculs négligeables du résultat net malgré la pandémie.

L'enseignement à retenir est que le fait de cibler une clientèle réduite au premier centile de la population est non seulement une stratégie viable, mais qu'elle est plus performante à long terme que celle priorisant la taille de la clientèle. Si l'on pousse cette logique, en dépit des performances exemplaires d'Hermès, le produit le plus exclusif est sans conteste la Ferrari, dont l'entrée de gamme débute seulement à 240 000 €, et cela après avoir passé les autres obstacles pour être enfin considéré comme client.

La personnalisation en moteur

Nous avons déjà abordé le fait que la marque au Cheval cabré souhaite maintenir la rareté de ses produits. Si l'on écarte la possibilité de vendre plus, pour progresser, il faut donc vendre mieux. Cela signifie augmenter les marges, soit en augmentant les prix, soit en réduisant les coûts. Le choix est parfaitement logique : Ferrari va s'engager entièrement sur la voie de la rareté en créant des voitures sur mesure. Plus la voiture est personnalisée et plus elle est unique, renforçant l'idée qu'elle constitue une réserve de valeur et contribuant à son attractivité.

Le constructeur a donc mis à disposition des clients une plateforme d'e-building, qui permet une personnalisation extrêmement poussée. De la couleur des freins ...

aux types de pots d'échapements...

au carbone ... Absolument TOUT au carbone. Un monde de Carbone.

Une plateforme fluide, facile d'utilisation et qui permet une quantité incroyable de personnalisations qui raviront les fans d'optimisation. L'objectif est que la personnalisation constitue 20 % des revenus en 2030. C'est une priorité pour le constructeur, pour lequel ce secteur offre une marge colossale de 80 %. Les clients auront également le choix du moteur, puisqu'il a été confirmé que des modèles à moteurs thermiques, électriques et hybrides seront commercialisés au moins jusqu'en 2030. Cette diversification a pour effet de complexifier les chaînes d'approvisionnement et industrielles. Cela crée un risque opérationnel de goulots d'étranglement ou de problèmes de qualité qui doit être géré avec une grande précision.

F1 & endurance : une R&D vivante

Une synergie importante existe avec la F1 et l'endurance (WEC / 24h du Mans), qui permettent de faire progresser le savoir-faire en aérodynamisme des ingénieurs du constructeur. Ces découvertes rejaillissent plus tard sur les produits commerciaux. La nouvelle supercar F80 en est un bel exemple. Elle intègre directement les technologies hybrides du Mans (vainqueur 2023, 2024, 2025). En tant que « Supercar » (au-dessus des « Sports Cars »), la F80 sera produite en série limitée avec un prix unitaire très élevé, supérieur à 2 millions d'euros. Elle aura un effet de halo massif sur les marges et l'image de marque dès les premières livraisons au quatrième trimestre 2025.

L'autre enjeu important d'innovation concerne les véhicules électriques (EV). Avec la Ferrari Elettrica, la Scuderia ne fait pas les choses à moitié. Ce modèle est le tout premier EV de la marque et c'est loin d'être une simple conformité réglementaire ; il est présenté comme une réinvention de l'expérience de conduite. Grâce à une architecture révolutionnaire, le véhicule disposera de quatre moteurs électriques indépendants contrôlant chacun une des roues. Cette architecture permet un contrôle vectoriel total, offrant une agilité impossible à obtenir avec un différentiel mécanique traditionnel. Selon Benedetto Vigna (Directeur général depuis 2021), l'architecture transforme « l'éléphant » en « cheval » grâce à l'électronique active et une bien meilleure répartition du poids, conduisant à un centre de gravité plus bas. L'Elettrica est un véritable pari technologique qui sera soumis à la scrutation des amateurs et experts pour vérifier sa fiabilité et tester ses performances. Tout comme la clientèle élitiste qu'il cultive, le constructeur ne peut se permettre l'échec sans de sévères répercussions sur la marque et son image.

Des perturbations structurelles et politiques

Les États protègent de plus en plus leurs marchés intérieurs. Que ce soit par des taxes ou des campagnes de désinformation, les produits étrangers sont attaqués. En Chine, on observe l'émergence d'une stigmatisation autour du luxe. On joue sur la honte pour contrôler le consommateur. Ce changement culturel provient directement du gouvernement chinois et de son mouvement de « prospérité commune ». Ainsi, les logos ostentatoires sont perçus négativement.

Le marché américain est crucial pour Ferrari, représentant une part substantielle de ses revenus et de sa rentabilité. La création de droits de douane fut une vraie frayeur pour l'exportateur. Il a cependant évité le pire avec 15 % de tarifs douaniers, ce qui sera essentiellement répercuté sur les marges à hauteur de 10 % et sur le prix pour les 5 % restants. À court terme, l'impact est néanmoins douloureux. La majorité des voitures livrées aux USA au troisième trimestre 2025 provenaient de commandes passées il y a 18-24 mois. Ces commandes bénéficiaient d'une « protection de prix », signifiant que Ferrari ne pouvait pas répercuter rétroactivement la hausse des droits de douane sur ces clients spécifiques. Cet effet est transitoire, mais il heurte concrètement les marges de façon conséquente. La faiblesse du dollar américain est un autre vent contraire immédiat qui vient diminuer les revenus une fois convertis en euros.

Des tensions commerciales futures ne sont pas à exclure, car Donald Trump est rapide à dégainer sa nouvelle arme favorite, et cela pourrait donner des idées à d'autres pays, dont l'UE qui pourrait entrer en conflit avec la Chine pour tenter de protéger ce qu'il reste de notre marché intérieur et de nos constructeurs automobiles.

Horizon 2030 et déception

Ferrari a publié ses objectifs financiers pour 2030 en ciblant un chiffre d'affaires de 9 Mds€ et un EBIDTA de 40 %. Des perspectives hautement décevantes qui représentent une croissance annualisée de 4,82 % pour les revenus et de 5,88 % pour les bénéfices. Évidemment, la marque a pour coutume de remplir ou de dépasser les attentes grâce à des prévisions prudentes, mais elles sont nettement en deçà des standards de croissance que l'on a observés sur la dernière décennie et que l'on attendait encore de Maranello.

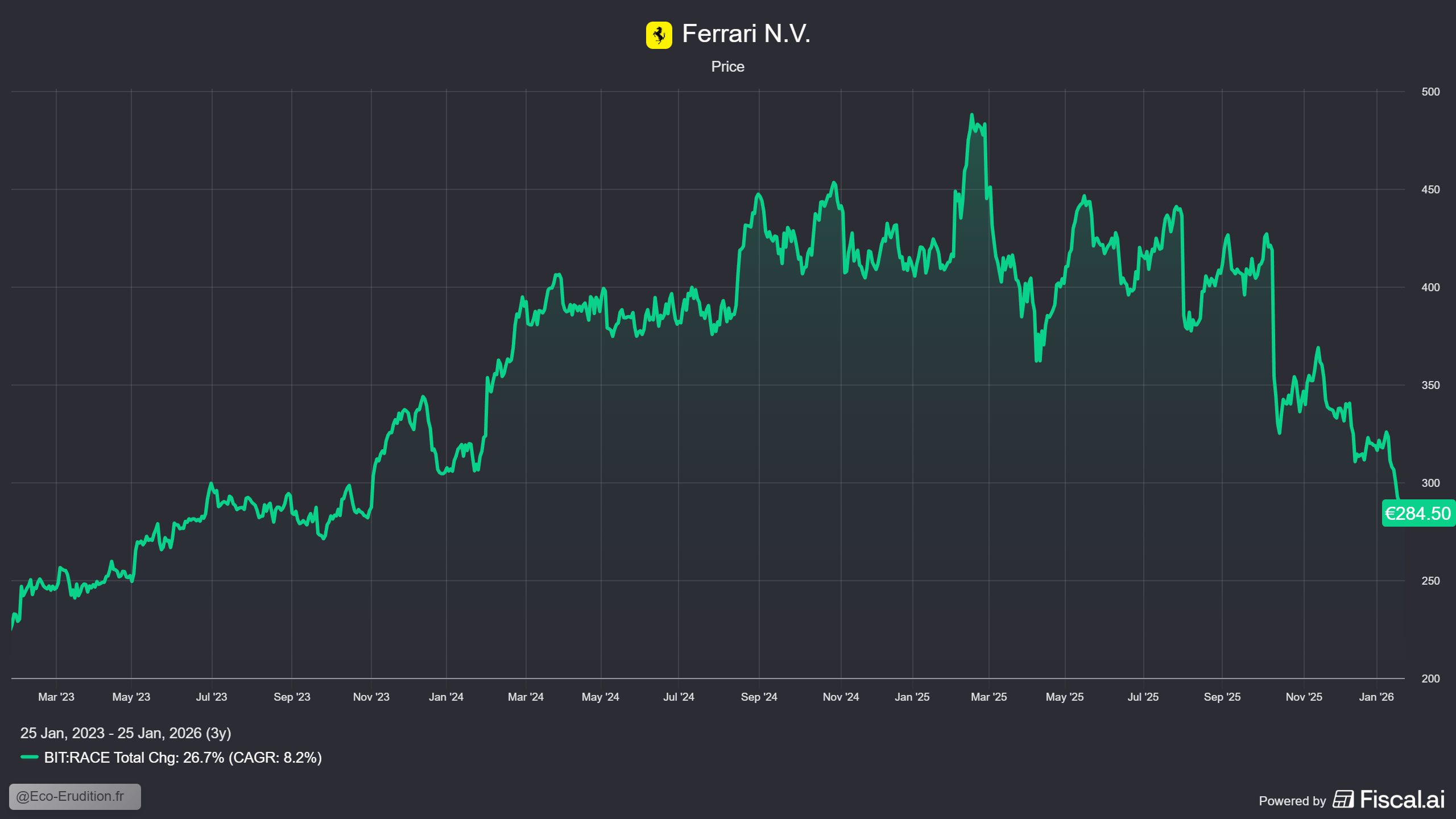

La réaction du marché fût immédiatement et sanglante.

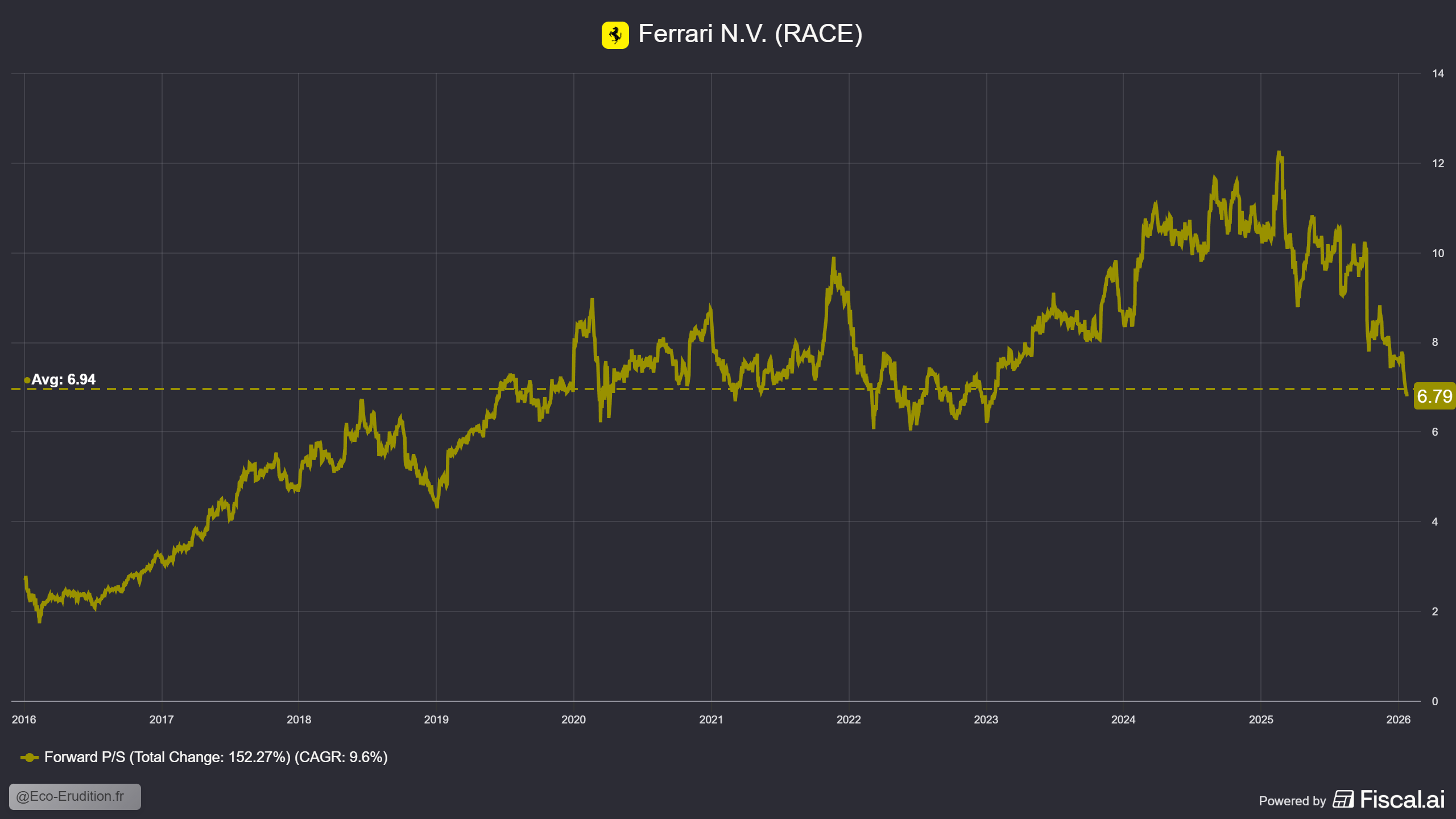

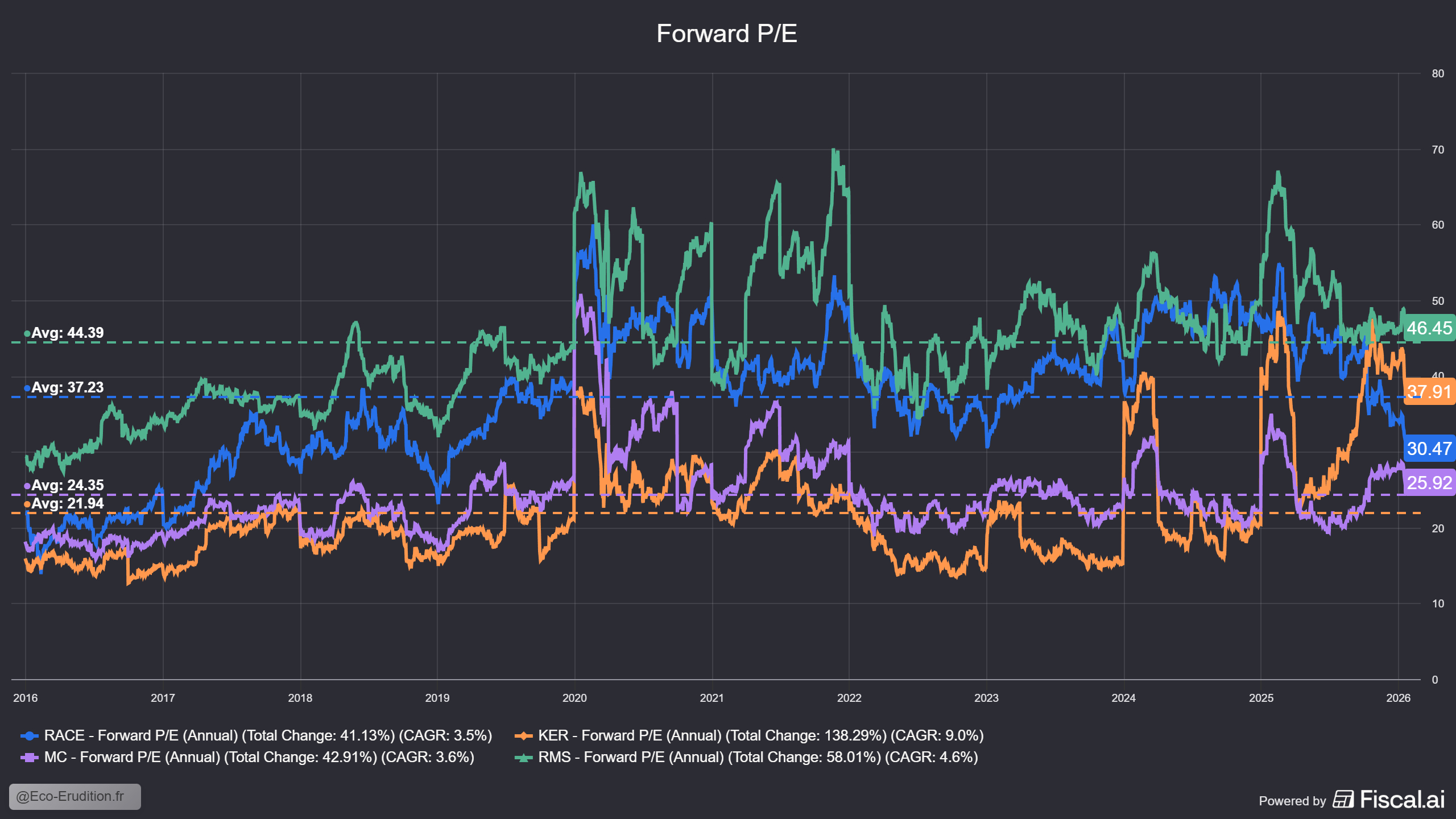

La réaction est justifiée car les attentes étaient élevées et les prévisions ont fortement déçu. En l'état, le cours boursier est ce que l'on nomme communément un « falling knife » ou couteau qui tombe, et on sait ce qui se produit lorsque l'on essaie de rattraper un couteau. Ce mouvement est excessif et constitue clairement une opportunité d'achat, mais la dynamique est franchement baissière et un rebond soudain et franc me semble peu probable. L'annonce d'un plan massif de rachat d'actions pourrait fortement contribuer au retour rapide des acheteurs. Bien qu'il en existe déjà un, celui-ci est bien modeste, à 3,5 Mds€ sur la période 2026-2030. Le titre tombe avec force et le prochain niveau de support se trouve à 268 €. Je ne suis personnellement pas optimiste à court terme car, si l'on regarde les multiples de valorisation [le ratio prix/revenus prévisionnels (forward P/S) et le ratio prix/bénéfices prévisionnels (forward P/E)], on se rend compte que la valeur vient à peine de passer sous les moyennes, indiquant qu'il reste potentiellement une bonne partie du chemin à effectuer avant d'arriver à destination.

Je ne peux qu'encourager à la prudence sur un titre dont les investisseurs semblent vouloir quitter le navire, et j'aurais tendance à imaginer un à deux faux rebonds (« Dead cat bounce ») avant une stabilisation pour repartir vers le haut. C'est une situation qui encourage particulièrement une entrée fractionnée. Une première peut se situer à 278 € et une deuxième à 235 €, mais il ne faut pas exclure l'hypothèse de revenir sur les 200 €, même si ce serait une punition d'une extrême sévérité.

Une occasion rare

Le pur-sang italien est actuellement face au vent et force est d'admettre qu'au regard de la croissance annoncée, il ne galope pas très vite. En plus de cette mauvaise nouvelle subsistent naturellement des risques. Technologiquement, la transition vers l'électrique est un véritable défi et rien n'assure qu'il sera relevé avec réussite par la Scuderia. Les menaces potentielles au libre-échange peuvent faire des dégâts importants dans les marges du groupe du fait de la clause de « protection du prix ». Il y a toujours un risque de dilution de la marque si l'entrée de gamme devient un peu trop abordable ou si les volumes augmentent trop.

À l'opposé, le groupe a un historique extrêmement solide de performance. Sa stratégie a toujours été pertinente et elle continue d'être judicieuse. Le passage précautionneux et tardif à l'électrique montre que le constructeur n'a pas voulu se précipiter sur un marché et une technologie immatures. Le développement de « l'e-building » pour faciliter la personnalisation est un facteur important pour protéger les marges. La clientèle ciblée n'est pas prête de disparaître, contrairement à la classe moyenne en cours d'extinction. Les Ferrari sont de telles merveilles qu'elles sont considérées comme d'authentiques réserves de valeur contre la dépréciation monétaire.

La Scuderia offre une visibilité à long terme et une sécurité contre les crises économiques. Sa valorisation devient plus intéressante chaque jour qu'elle continue de descendre, et il n'y a aucun doute sur le fait que ce soit une tendance de court terme, bien que tranchante. C'est une valeur défensive par excellence qui a peu de concurrence dans le même domaine et qui est disponible sur PEA.

Si on la compare au luxe français, elle est sur le chemin de devenir la moins bien valorisée des quatre avec un ratio prix/revenus prévisionnel actuel de 30. Elle a l'avantage d'être bien plus stable que LVMH, bien plus performante que Kering et plus exclusive qu'Hermès. Elle mérite amplement sa place dans le portefeuille des investisseurs à la recherche de stabilité et n'ayant pas peur d'un vent cinglant pour aller à la pêche aux bonnes affaires.