EPA: FDE

La Française de l'Energie

Énergie Verte et Souveraine

___

La convergence récente des rapports scientifiques du CNRS et de l'intérêt médiatique manifesté par des chaînes nationales autour des réserves d'hydrogène naturel en Lorraine a mis en lumière une dynamique industrielle jusqu'alors confinée aux cercles spécialisés. La finalisation par La Française de l'Énergie (FDE) d'un forage profond de 3 655 mètres à Pontpierre concrétise une rupture potentielle dans l'approvisionnement en ressources stratégiques sur le continent. Cette découverte s'inscrit dans un contexte macroéconomique instable, marqué en 2026 par de nouvelles tensions géopolitiques dans la région du Golfe Persique qui rappellent la vulnérabilité intrinsèque des chaînes d'approvisionnement de l'Union européenne. Alors que les objectifs réglementaires réaffirmés par le plan REPowerEU imposent de porter la part des énergies renouvelables à 42,5% de la consommation finale d'ici 2030, les données d'Eurostat soulignent l'ampleur du fossé à combler : l'Union européenne importe toujours 57% de son énergie brute disponible, un taux de dépendance extérieure qui culmine à 90% pour le gaz naturel et dépasse 93% pour le pétrole brut. Face à ce double impératif de décarbonation rapide et de sécurité nationale, la quête d'une production énergétique décarbonée et strictement souveraine est devenue la clé de voûte des politiques publiques continentales.

Un opérateur indépendant s'est hissé au centre de cette problématique européenne. Initialement configurée comme un acteur de niche hautement spécialisé, La FDE a fondé son modèle sur la capture et la valorisation du méthane de mine ; le grisou, dans les anciens bassins houillers du Nord-Pas-de-Calais et de Lorraine. Cette activité répondait d'abord à une logique de remédiation environnementale : intercepter un gaz au pouvoir de réchauffement global 28 à 84 fois supérieur à celui du dioxyde de carbone afin d'en empêcher le rejet diffus, tout en le transformant en électricité ou en gaz injecté en circuit court pour les industries locales. En 2025, cette activité représente plus de 95% du chiffre d’affaires généré par la vente directe d'énergie, que ce soit sous sa forme gazeuse d'origine injectée dans les réseaux nationaux ou après sa transformation thermique en électricité continue par des unités de cogénération.

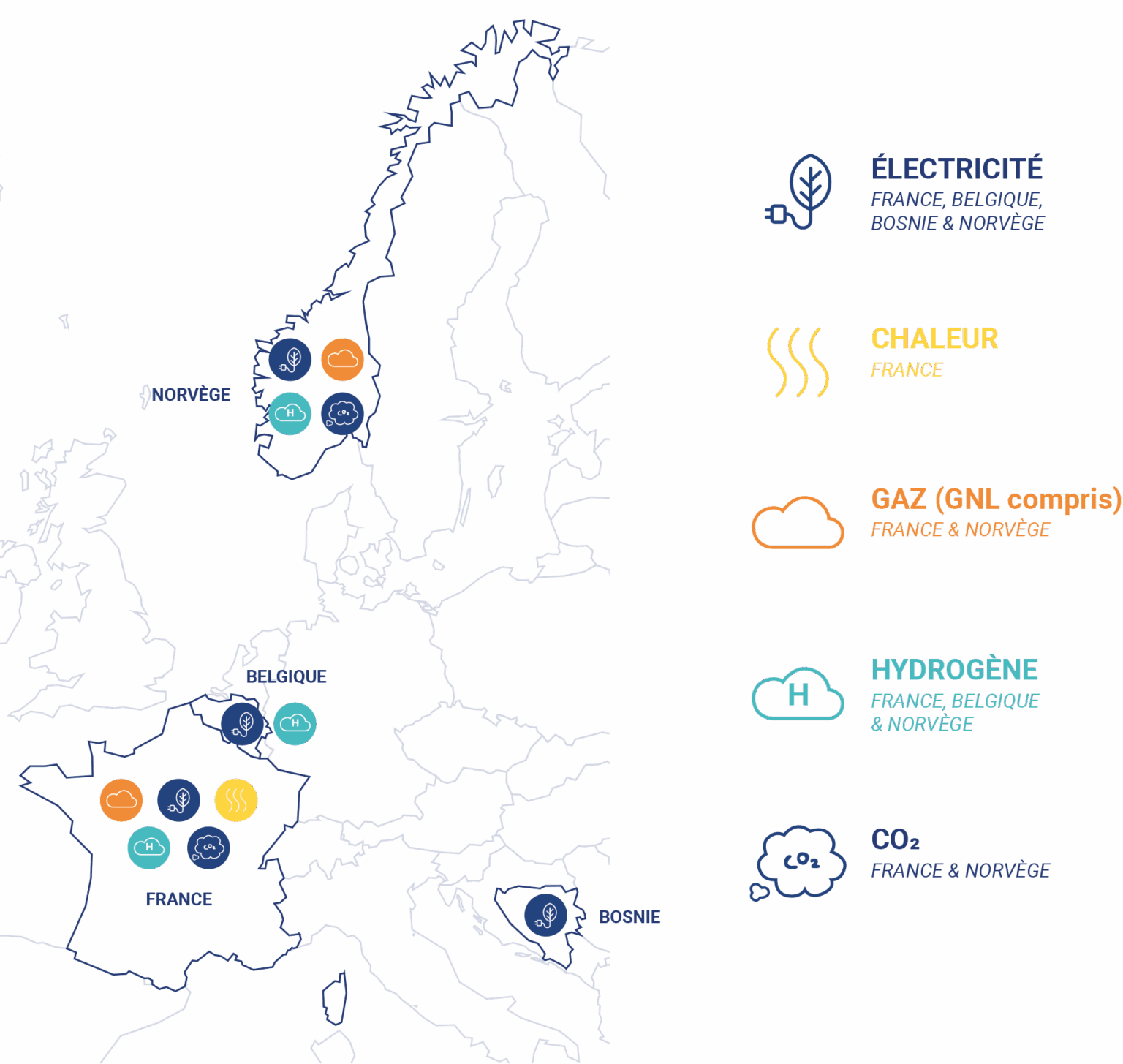

L'introduction en bourse de la société sur Euronext Paris en 2016 a marqué le point de départ d'un changement d'échelle industriel. Par une succession d'intégrations verticales, incluant l'acquisition des technologies de liquéfaction de Cryo Pur et le rachat à 100% de la société d'ingénierie norvégienne Alltec en février 2025, la FDE a transformé son profil d'exploitant minier régional pour devenir une plateforme européenne intégrée. Elle déploie aujourd'hui son activité autour de cinq vecteurs énergétiques complémentaires: l'électricité (solaire et moteurs de cogénération responsables de la transformation thermique du gaz en électricité), la chaleur, le gaz de mine, le gaz naturel renouvelable et l'hydrogène, avec une assise géographique étendue à la Belgique et à la Norvège.

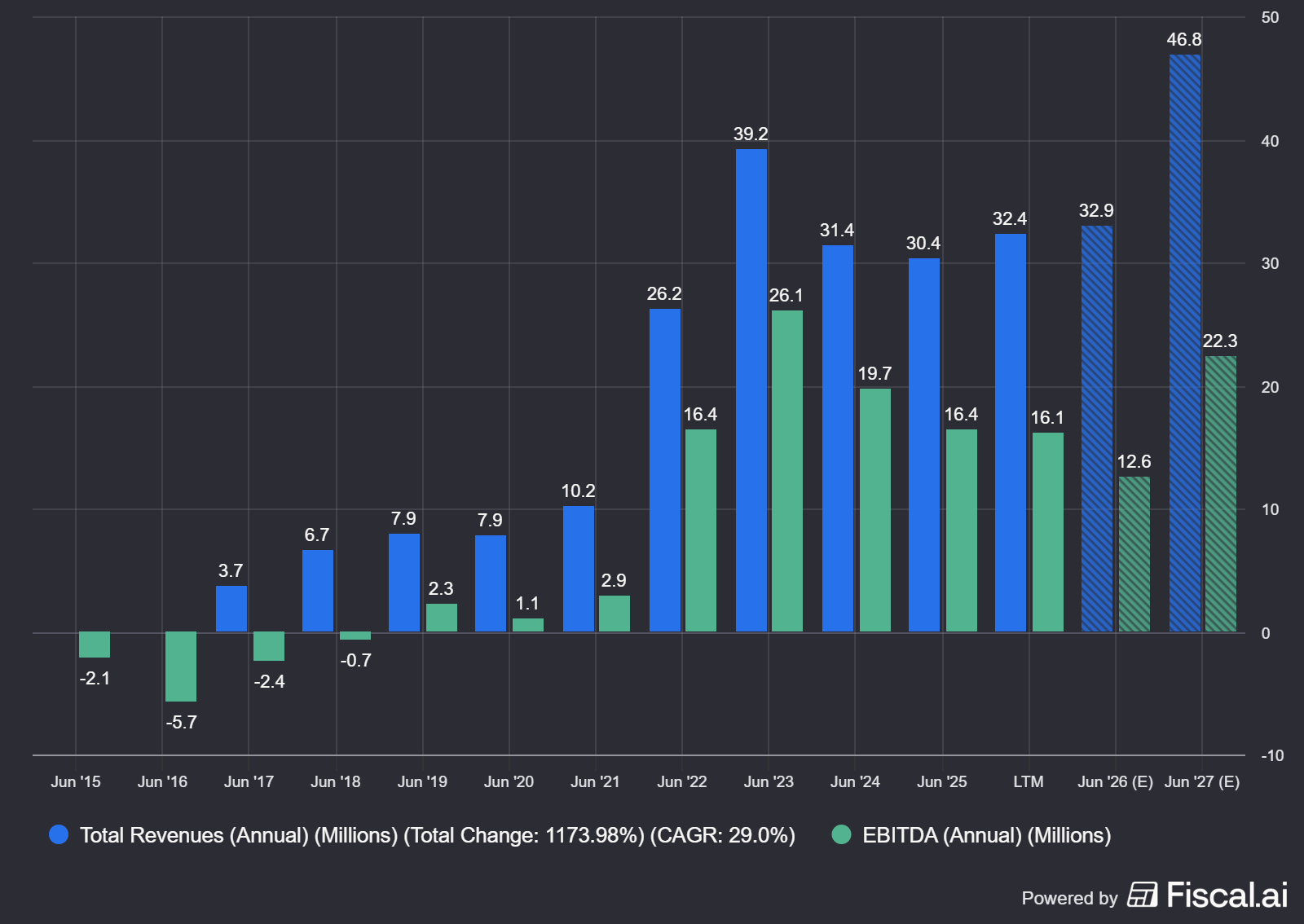

Cette mutation industrielle s'accompagne d’un changement d’échelle, marqué par un taux de croissance annuel composé (CAGR) de 29,0% depuis 2015. Les déficits de la phase initiale d'exploration cèdent la place, dès 2022, à une forte rentabilité opérationnelle portée par la maturité du modèle de captation du gaz de mine. Si la diversification récente vers l'ingénierie et la normalisation des marchés énergétiques comprime temporairement la marge d’EBITDA à 42% au premier semestre 2026, l’intensité capitalistique actuelle soutient une phase de transition critique. Celle-ci prépare le groupe à un nouveau palier de croissance, dont les projections anticipent un chiffre d'affaires de 46,8 millions d'euros et un EBITDA de 22,3 millions d'euros pour juin 2027.

La diversification technique apporte une réponse ciblée aux limites structurelles des alternatives énergétiques classiques, bien que son déploiement à grande échelle implique des contraintes d'exécution réelles. Là où la stratégie européenne repose massivement sur le développement de l'éolien et du solaire, solutions affectées par une intermittence chronique et des congestions de réseau qui pèsent sur leur facteur de charge, le modèle de valorisation du gaz de mine par cogénération offre une électricité de base continue, prévisible et déconnectée des aléas météorologiques. Ce modèle bénéficie de surcroît de cadres réglementaires protecteurs, comme le tarif d'achat garanti d'environ 80€/MWh sur dix ans en France, consolidé par la signature avec l'État, le 8 janvier 2026, d'un accord étendant l'accès à 18 nouveaux sites d'exploitation dans le bassin du Nord. Cependant, une analyse rigoureuse met en évidence la dépendance de la FDE aux infrastructures de transport centralisées, à l'instar du réseau NaTran dont l'indisponibilité technique de plus de 90 jours au cours de l'exercice 2025 a directement limité les volumes de gaz commercialisables. Par ailleurs, si les projets d'hydrogène vert par électrolyse de l'eau menés par le groupe en Norvège, comme le site d'Agder équipé par ITM Power, exigent des dépenses d'investissement massives et une électricité bas carbone bon marché pour être compétitifs, la découverte d'hydrogène natif en Lorraine introduit un changement de paradigme technique. Ce gaz géologique, disponible sans coût de synthèse industrielle, présente un coût d'extraction minime et une empreinte carbone quasi nulle, bousculant les arbitrages économiques traditionnels de la filière hydrogène.

Malgré la solidité de ces fondamentaux opérationnels, un décalage persiste entre l'alignement stratégique de ces actifs et leur perception par les marchés financiers. La valorisation boursière tend à traiter la FDE comme une entreprise de services publics locale à forte intensité de capital, appliquant une décote liée aux incertitudes réglementaires des permis de forage et aux délais inhérents à la mise en service des unités de biométhane norvégiennes, désormais attendues pour 2027. Cette évaluation financière prudente occulte l'avantage stratégique de disposer de ressources sécurisées sur le sol européen, dont la valeur géopolitique et économique augmentera inévitablement à mesure que les énergies importées deviendront plus chères et plus difficiles d'accès. Ce contraste entre la logique court-termiste des marchés et la politique de long-terme européenne soulève une question centrale : le potentiel de la FDE est-il sous-estimé au regard du besoin européen pour une énergie verte et souveraine ?

Partie 1 - Une croissance décarbonée multifactorielle

L'expansion du bassin de gaz de mine dans les Hauts-de-France

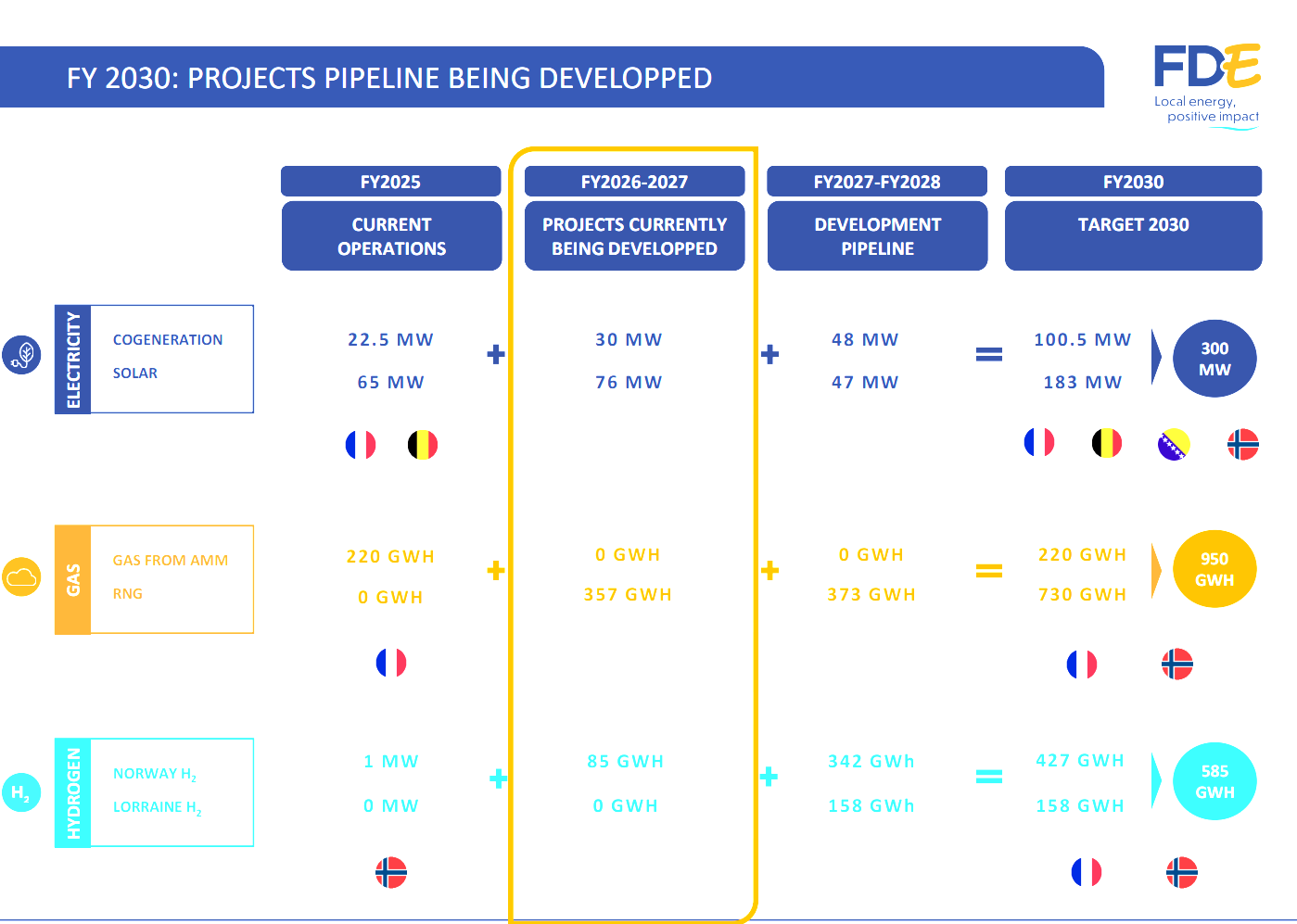

La force de La Française de l'Énergie (FDE) s'appuie sur l'interception et la valorisation industrielle du méthane de mine, communément appelé grisou, issu des anciens réseaux de galeries houillères des Hauts-de-France et du bassin lorrain. L'avantage concurrentiel historique de FDE réside dans la détention de concessions minières exclusives, constituant des barrières géologiques et administratives de premier ordre. La signature de la convention tripartite « Gaz de Mines » le 8 janvier 2026 avec l'État français – associant la direction générale de la prévention des risques (DGPR) et le ministère de l'Environnement – marque une accélération majeure. Cet accord sécurise l'accès à 18 nouveaux sites miniers dans le bassin du Nord, doublant ainsi la capacité de production d'électricité verte en France à un horizon de trois ans.

Pour matérialiser cette expansion, FDE a conclu un contrat stratégique avec Clarke Energy pour la fourniture de 16 nouvelles unités de cogénération, représentant la plus importante commande de moteurs depuis la création du groupe. Un élément crucial de cette convention tripartite réside dans l'asymétrie de la responsabilité juridique : FDE est exclusivement chargée de la gestion et de la valorisation de la ressource gazeuse, tandis que l'État conserve la responsabilité des passifs environnementaux miniers historiques. Cette décharge de responsabilité limite structurellement le risque de litiges à long terme pour FDE.

Une fois l'infrastructure installée et raccordée à un réseau de chaleur urbain ou à un site de fabrication industrielle, les coûts de changement de fournisseur (switching costs) deviennent prohibitifs. Cette captivité technique des clients garantit des revenus sécurisés sur des cycles de vie d'actifs compris entre 10 et 20 ans.

La technologie cryogénique de Cryo Pur : la décarbonation as a service

L'acquisition de la technologie brevetée de Cryo Pur permet à FDE d'opérer une diversification verticale majeure vers les solutions intégrées de décarbonation industrielle. Cryo Pur dispose de huit familles de brevets internationaux protégeant un procédé cryogénique de purification et de liquéfaction simultanée des gaz complexes. Contrairement aux technologies conventionnelles de traitement basées sur des solvants chimiques (de type amines avancées) qui exigent un apport thermique externe continu, le système cryogénique de Cryo Pur s'appuie exclusivement sur la réfrigération mécanique alimentée en électricité, facilitant son couplage avec des sources renouvelables de réseau ou d'autoconsommation.

Cette innovation cible un marché adressable total (TAM) d'envergure européenne. En Europe, environ 25% des projets de production de biométhane par digestion anaérobie sont géographiquement bloqués par l'absence d'infrastructures d'injection de réseau à proximité immédiate. À l'échelle mondiale, près des deux tiers des sites d'évasement de gaz (flaring) souffrent du même isolement infrastructurel. Le procédé cryogénique sur site apporte une réponse logistique autonome en convertissant le biogaz brut en biométhane liquide à haut pouvoir énergétique et en bio-CO2 liquide de haute pureté.

Le partenariat stratégique historique scellé avec le géant des matériaux de construction Cemex en juin 2025 concrétise ce modèle sous la forme de Carbon Capture and Utilization as a service. Le projet pilote en cours d'installation sur le site d'Avion, dont le démarrage est attendu au cours du deuxième trimestre de l'exercice 2026, vise à capter le CO2 issu des fumées industrielles de combustion de la cimenterie.

Le modèle économique à grande échelle repose sur la purification du CO2 au standard alimentaire de l'EIGA, permettant sa valorisation dans des processus industriels de dénitrification ou sa revente directe au sein d'une boucle circulaire locale. Si le démonstrateur de performance valide les critères de pureté et de débit de gaz sur un cycle de six mois, FDE disposera d'une option d'extension de la solution sur au moins 7 cimenteries de Cemex à l'échelle européenne, chaque unité industrielle étant susceptible de générer un flux de revenus récurrents estimé entre 8 et 10 millions d'euros par an à partir de 2028.

L'intégration verticale et la diversification norvégienne : ingénierie EPC et gaz verts

La Norvège constitue le second pilier de la stratégie d'internationalisation de FDE. L'acquisition à 100% de la société d'ingénierie Alltec en février 2025 pour un montant en numéraire de 2,4 millions d'euros a permis au groupe de franchir un cap industriel critique en internalisant ses capacités d'ingénierie, d'approvisionnement et de construction. Alltec, forte d'une cinquantaine d'ingénieurs et techniciens hautement qualifiés, permet à FDE de maîtriser l'intégralité du cycle de développement de ses projets de gaz renouvelables en Scandinavie, réduisant le délai moyen de mise sur le marché (time-to-market) à environ 15 mois tout en optimisant la marge d'exécution globale.

Par l'intermédiaire de ses filiales Alltec et Greenstat, le groupe développe trois projets d'envergure en Europe du Nord :

Projet Norvégien | Capacité cible | Dépenses d'investissement (CapEx) attendues | Subventions publiques assurées (Enova) | Volume d'offtake couvert | Statut opérationnel (début 2026) | Contribution attendue (à partir de 2027) |

RNG (Renewable Natural Gas) Halsa | 120 GWh/an | 40 M€ | 17% | 30% | Terrassement et génie civil en cours | 15 M€/an |

RNG (Renewable Natural Gas) Stavanger | 120 GWh/an | 40 M€ | 10% | En négociation exclusive (3 acteurs retenus) | Validation réglementaire du zonage en cours | 15 M€/an |

H2 (Hydrogène vert) Agder | 8 tonnes H2/jour | 40 M€ | 40% | Maritime local et fjords réglementés | Génie civil entamé, électrolyseurs commandés | 20 M€/an |

Le site de Halsa ne se limite pas à la génération de biométhane liquide ; il est conçu pour valoriser les co-produits sous la forme de 14 200 tonnes de bio-CO2 liquide par an et de 144 500 tonnes d'engrais organiques, maximisant ainsi les revenus par tonne de matière organique traitée. En parallèle, Alltec continue d'opérer le centre d'essai européen "Energy House", labellisé Katapult, qui s'impose comme un pôle de référence pour la caractérisation des nouveaux carburants décarbonés à l'instar de l'ammoniac vert et des moteurs marins à propulsion hybride.

Verrouillage contractuel et capture de la demande : la résilience face à la volatilité

La structuration du portefeuille commercial de FDE est conçue pour atténuer les chocs exogènes tout en captant des primes tarifaires substantielles sur les segments dérégulés. En France, la fourniture d'électricité est sécurisée par le guichet de l'Obligation d'Achat (EDF OA). L'intégration progressive de nouvelles unités de cogénération, notamment à Angres et Rouvignies, porte à 57% la part de la puissance installée française commercialisée sous tarif réglementé garanti.

Sur les segments scandinaves où FDE commercialise des molécules décarbonées de RNG, le groupe s'affranchit des mécanismes de guichet public en tirant profit d'un déséquilibre persistant entre l'offre et la demande locale. Pour les futurs volumes produits à Halsa et Stavanger, le groupe a réuni 11 lettres d'intention d'achat (LOI) émanant de distributeurs gaziers d'Allemagne et de Scandinavie, ainsi que d'acteurs de la logistique maritime. Cette demande excédentaire a permis à FDE de sélectionner trois contreparties institutionnelles majeures pour mener d'étroites négociations de contrats à long terme (offtake agreements).

La captivité technique des clients industriels s'avère extrêmement robuste : le raccordement physique des installations de cogénération aux réseaux de chaleur métropolitains ou l'intégration des systèmes Cryo Pur sur les sites de production de cimenteries implique des infrastructures de long terme qui lient techniquement les contreparties pour des périodes de 10 à 20 ans, éliminant tout risque de substitution concurrentielle.

L'or blanc du bassin lorrain : l'hydrogène naturel comme rupture systémique

La découverte d'un gisement massif d'hydrogène naturel (communément qualifié d'hydrogène blanc) au cœur du bassin minier lorrain propulse FDE à l'avant-garde des ressources souveraines européennes. Contrairement aux filières de synthèse industrielle requérant des apports massifs en électricité décarbonée (hydrogène vert) ou émettrices de gaz à effet de serre (hydrogène gris), cet hydrogène natif se génère en continu dans le sous-sol par l'action d'aquifères profonds au contact de formations ferrugineuses.

Le forage profond PTH-2 à Pontpierre, finalisé avec succès en mars 2026 à une profondeur de 3 655 mètres, confirme des concentrations élevées d'hydrogène dissous dans le sous-sol, corroborant la continuité géologique du gisement initial mis en évidence à Folschviller en 2023. L'objectif économique du groupe est disruptif, visant un coût d'extraction cible de 1€/kg d'H2, soit une fraction du coût d'exploitation des systèmes d'électrolyse de l'eau.

Pour sanctuariser ce droit d'exploration, FDE a obtenu en janvier 2026 le permis exclusif de recherche minière dit "permis des Trois Évêchés", s'étendant sur 2 254km2 à travers la Moselle et la Meurthe-et-Moselle pour une période initiale de cinq ans. FDE pilote ce programme d'évaluation en étroite synergie avec le pôle d'ingénierie et de recherche constitué par le pôle GeoRessources de l'Université de Lorraine, le CNRS, le cimentier Saint-Gobain et le cabinet spécialisé Solexperts, afin de finaliser le développement de membranes séparatrices eau/gaz spécifiques et de sondes de monitoring de fond de puits.

La valorisation commerciale transfrontalière de cette ressource s'appuie sur la connexion physique programmée avec le réseau de transport de gaz mosaHYc (Moselle-Saar-Hydrogen-Conversion). Ce projet d'infrastructure de transport de 90km de conduites converties, porté en synergie par NaTran et Creos Deutschland pour un budget d'investissement de 110 millions d'euros, doit relier la Lorraine aux bassins industriels de la Sarre allemande dès la fin de l'exercice 2029. FDE se positionne de ce fait en producteur d'amont exclusif d'une chaîne logistique de transport en accès ouvert, ciblant directement les sidérurgistes sarrois de Stahl-Holding-Saar (SHS) engagés dans une conversion industrielle de 5 milliards d'euros pour décarboner leur production d'acier.

Partie 2 - Une croissance coûteuse

Rigidité contractuelle d'EDF OA et asymétrie de l'indexation de prix

Si le portefeuille contractuel EDF OA offre un bouclier tarifaire robuste en période de contraction conjoncturelle des prix de l'électricité, il s'avère être un carcan d'opportunité lors des pics d'inflation ou de crise énergétique majeure. FDE se trouve privée de tout pouvoir d'adaptation des prix (pricing power) sur près de 60% de sa production d'électricité en France.

En février 2026, la résurgence de tensions géopolitiques sévères dans la région du Golfe Persique a provoqué une flambée soudaine des prix de gros de l'électricité à l'échelle européenne. FDE est toutefois contrainte de livrer la majeure partie de ses volumes au tarif fixe garanti d'environ 80€/MWh, l'empêchant de capter les profits d'opportunité générés sur le marché libre pour accélérer son désendettement.

Ce plancher contractuel de 80€/MWh présente en outre une asymétrie marquée face à la dérive des coûts opérationnels. Les clauses d'indexation réglementaires associées aux contrats EDF OA ne répercutent que partiellement et de manière différée la hausse réelle des coûts des matières premières de maintenance (notamment le cuivre, les pièces de rechange mécaniques importées et le lubrifiant de cogénération) ainsi que des salaires des techniciens de maintenance réseau.

En période d'inflation industrielle rapide, cette inertie de l'indexation contractuelle engendre une érosion progressive des taux de marge nette dégagés par les actifs historiques de production de gaz de mine.

Intensité capitalistique, montée de la dette et pic d'endettement à l'horizon 2026-2027

La transition de FDE vers un modèle multi-énergies d'envergure européenne implique une accélération marquée des investissements, mettant à rude épreuve sa structure de bilan. Les dépenses de développement (CapEx) sont passées de 10 millions d'euros au premier semestre de l'exercice 2025 à 28 millions d'euros pour le premier semestre de l'exercice 2026, entraînant un tarissement temporaire du Free Cash Flow consolidé.

L'endettement financier net a grimpé à 79,22 millions d'euros au 31 décembre 2025. Le ratio de gearing (dette nette reportée aux capitaux propres) atteint désormais 77%. Bien que le coût global moyen de la dette reste compétitif à 5,17%, le service d'intérêts de l'ordre de 5 millions d'euros par an grève le résultat net consolidé, qui s'établit à seulement 0,8 million d'euros sur le premier semestre de l'exercice 2026.

Cette période caractérise un décalage temporel d'investissement : FDE doit supporter les charges d'intérêts associées aux fonds levés (notamment les tranches d'obligations vertes et de dettes bancaires structurées de 22 millions d'euros signées avec Arkéa, Société Générale et BPI) pour financer des chantiers en construction en Norvège et en France dont l'impact sur le chiffre d'affaires n'est attendu qu'à partir de l'exercice 2027.

Dilution des marges opérationnelles par l'intégration d'Alltec et hausse des frais généraux

La stratégie d'intégration industrielle verticale de FDE engendre une baisse de sa rentabilité globale. La marge d'EBITDA historique de 57% à 60% de l'exercice 2025, bâtie sur le modèle de récupération du gaz de mine, est tombée à 42% au premier semestre de l'exercice 2026.

Cette baisse de marge s'explique d'abord par l'intégration d'Alltec, dont le modèle d'ingénierie et de services EPC présente structurellement des marges d'EBITDA inférieures, situées entre 15% et 20%. Elle découle ensuite d'une augmentation significative de la structure de coûts fixes administratifs de l'entité. Le changement d'échelle de FDE, passée d'une quinzaine de collaborateurs historiques à plus de 100 salariés à l'échelle européenne, s'est traduit par une hausse de 3 millions d'euros des coûts fixes administratifs et des frais de personnel liés à la consolidation d'Alltec et de Greenstat.

Enfin, la baisse globale des prix spot de l'énergie au premier semestre de l'exercice 2026 par rapport aux sommets de 2022-2023 érode la contribution des actifs exposés aux mécanismes de marché.

Lenteur bureaucratique, risques de zonage et le couperet de la jurisprudence de la Bleue Lorraine

Le déploiement des infrastructures de production de FDE dépend d'une multitude de permis d'exploitation exclusifs et d'autorisations administratives. Les retards cumulés sur plusieurs années pour l'officialisation de la convention Gaz de Mines en France illustrent cette dépendance, immobilisant des groupes de cogénération prêts techniquement à générer du cash-flow. En Norvège, le projet de biométhane de Stavanger subit des délais administratifs similaires liés aux validations des plans de zonage local par les municipalités compétentes, gelant l'ouverture de la phase principale de construction.

Sur le plan réglementaire, l'activité minière reste exposée à des évolutions réglementaires et jurisprudentielles défavorables. Le 16 décembre 2025, le Conseil d'État a prononcé l'annulation définitive de la concession d'exploitation de gaz de couche (méthane de houille) dite “concession Bleue Lorraine”, à la suite d'un recours porté par des collectifs régionaux invoquant des risques pour la préservation des aquifères profonds et des ressources hydriques.

Ce verdict administratif interdit de fait à FDE l'exploitation commerciale directe du méthane piégé dans le charbon profond. FDE est ainsi confrontée à un risque de dépréciation d'actifs sur la valeur comptable de ses immobilisations d'exploration lorraines, inscrites à son bilan consolidé à hauteur de 40 millions d'euros au 30 juin 2025, même si la direction de la société a orienté l'essentiel de sa stratégie d'exploration vers l'hydrogène naturel et le captage superficiel.

Risques géologiques de l'hydrogène blanc et barrières technologiques de la filière

Bien que l'hydrogène blanc lorrain présente des caractéristiques d'extraction particulièrement attractives, cette ressource demeure hautement spéculative. Le succès technologique du forage PTH-2 à Pontpierre ne préjuge pas de la viabilité économique d'une exploitation commerciale continue à grande échelle. La phase d'évaluation scientifique programmée pour l'exercice 2027 constitue un jalon de certification à haut risque : des résultats de débit inférieurs aux hypothèses géologiques initiales invalideraient une part substantielle de l'upside financier intégré par le marché dans sa valorisation.

En outre, l'immaturité des infrastructures constitue un goulot d'étranglement. FDE s'expose à un risque de décalage temporel critique entre la mise en service de ses capacités d'extraction à l'horizon 2027 et la disponibilité effective du gazoduc d'exportation mosaHYc, planifiée par NaTran pour le quatrième trimestre de l'exercice 2029.

À défaut de réseau de transport transfrontalier disponible, FDE serait contrainte de restreindre ses volumes de production ou de dépendre de micro-marchés régionaux de distribution par camions citerne, limitant la rentabilité des capitaux engagés.

Enfin, l'activité de capture de CO2 portée par Cryo Pur fait face à une concurrence technologique d'acteurs d'envergure mondiale comme Air Liquide, exploitant des technologies de captage d'émissions industrielles par membranes polymères ou solvants thermiques avancés, menaçant le taux d'adoption de sa solution cryogénique en dehors de ses partenariats exclusifs.

Tensions infrastructurelles avec NaTran et fardeau de la justice commerciale

Le modèle opérationnel de FDE en France reste subordonné à l'accès et à la disponibilité technique continue du réseau NaTran. Au cours de l'exercice 2025, des anomalies techniques récurrentes sur ce réseau de transport ont conduit à plus de 90 jours d'indisponibilité cumulée d'injection, bridant les volumes de gaz commercialisables par FDE dans les Hauts-de-France.

Afin de compenser ces pertes de revenus historiques, FDE a engagé une procédure de contentieux commercial réclamant une indemnisation de 12 millions d'euros à NaTran pour manquements contractuels.

Bien que le régulateur national de l'énergie ait formellement confirmé la responsabilité de NaTran, la lenteur inhérente aux procédures de justice commerciale impose à FDE de porter le fardeau de ce manque à gagner de trésorerie sur son besoin en fonds de roulement opérationnel, au moment même où ses besoins en investissement d'infrastructure atteignent un pic historique.

Conclusion : Une promesse séduisante

FDE a entamé une phase d'accélération de sa croissance, visible dans l'évolution de son chiffre d'affaires et de sa capacité d'investissement. Pour les neuf premiers mois de l'exercice 2026, le chiffre d'affaires s'est maintenu à 22 millions d'euros, malgré un contexte de prix de l'énergie moins favorable qu'en 2024-2025.

La vision long terme du groupe est synthétisée dans son « Growth Plan 2030 » qui vise des objectifs ambitieux :

Chiffre d'affaires : Supérieur à 175 millions d'euros.

EBITDA : Supérieur à 85 millions d'euros, avec une marge cible dépassant les 50%.

Emissions évitées : Plus de 20 millions de tonnes de CO2 équivalent par an.

Cette trajectoire est soutenue par une hausse massive des investissements : 28 millions d'euros ont été engagés sur le seul premier semestre 2026, contre 10 millions l'année précédente. Le groupe prévoit d'investir près de 150 millions d'euros supplémentaires d'ici 2028 pour déployer 20 nouvelles centrales en France et ses trois premières unités RNG en Norvège.

L’ambition de La Française de l'Énergie répond au besoin énergétique né de la transition numérique, portée par l'explosion des semi-conducteurs dans les véhicules électriques, les datacenters et la robotique. Dans un contexte d’appauvrissement de la disponibilité des énergies fossiles, la Chine répond à ce choc par un investissement massif et centralisé dans le nucléaire et le renouvelable, tandis que d’autres acteurs comme les Etats-Unis privilégient des solutions décentralisées de proximité, telles que les piles à combustible ou les turbines de haute efficacité. Le modèle de la FDE s'aligne sur cette seconde tendance : sa cogénération continue sur gaz de mine offre une électricité de base indispensable pour pallier l'intermittence des parcs solaires et éoliens européens.

La valorisation est actuellement légèrement au-dessus de sa moyenne historique au regard de son ratio prix/chiffre d'affaires prévisionnel. Son Forward P/E est de 74.5 ce qui est extrêmement élevé et démontre qu’il y a énormément d’attentes de la part du marché. La croissance attendue, de la visibilité de ses revenus et de son expertise technologique, peuvent justifier de tels multiples de valorisation pour une société qui est unique en son genre et par conséquent très difficilement comparable. Les analystes sont très optimistes sur le dossier avec un consensus à l'achat et des objectifs de prix très ambitieux.

La Française de l’Energie est une valeur particulièrement pertinente pour un investisseur agressif à la recherche de performance. Elle répond à des problématiques technologique, énergétique et environnementale qui lui promettent un très bel avenir si l'exécution continue d'être au rendez-vous.