HKG: 0700

Tencent

Champion Chinois du monde numérique

___

Qu’il s'agisse de s’affronter dans l’arène de League of Legends ou de survivre à une partie de PUBG Mobile, des millions d'utilisateurs en France et dans le monde consomment quotidiennement les produits de Tencent sans toujours mesurer l'ampleur de l'empire qui les produit. Initialement perçu comme un simple éditeur de jeux vidéo, le groupe est devenu le centre de gravité de l’écosystème numérique mondial. Fondée en 1998 à Shenzhen par Ma Huateng, l'entreprise a débuté par la messagerie instantanée OICQ, avant de réussir le pivot historique vers l'Internet mobile avec le lancement de WeChat en 2011. En transformant une application de messagerie en une "super-app" intégrant services financiers, réseaux sociaux et commerce, Tencent a acquis une position hégémonique sur son marché domestique tout en devenant le premier exploitant mondial de jeux vidéo.

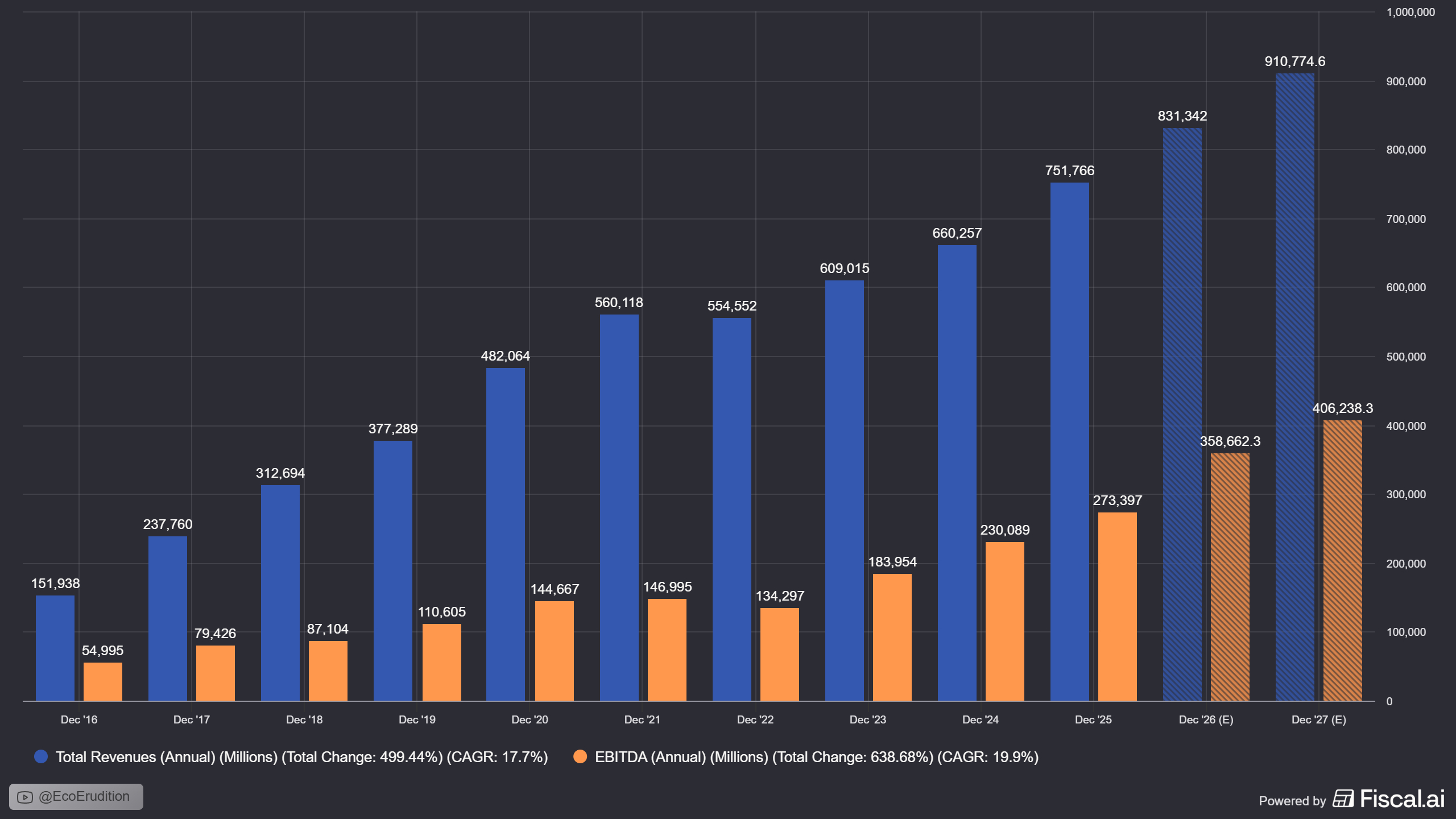

Aujourd'hui, l'activité de Tencent repose sur une structure tripartite robuste. Le premier pilier, les services à valeur ajoutée (VAS), constitue le cœur du réacteur financier : il représente 49% des revenus totaux en 2025, soit 369,3 billions Yuan. Ce segment est porté par une croissance insolente de 22% dans le jeu vidéo, dépassant largement la moyenne mondiale de 7% , grâce à des titres comme Valorant PC dont les revenus ont bondi de 30%. Le deuxième pilier concerne les services de marketing (publicité), segment à la croissance la plus rapide (+19% en 2025) grâce à l'intégration de l'intelligence artificielle qui optimise le rendement publicitaire malgré une consommation atone en Chine. Enfin, la branche FinTech et Business Services s'impose comme le nouveau moteur de croissance avec 229,4 billions Yuan de revenus , portée par WeChat Pay qui affiche un taux de pénétration record de 84,3% de la population chinoise , ainsi que par l'accélération des services de cloud IA (+22% au quatrième trimestre 2025).

Pourtant, cette hégémonie soulève une interrogation centrale : dans un contexte de ralentissement de la consommation intérieure chinoise et d'une croissance plus modeste de ses réseaux sociaux traditionnels (+5%), Tencent va-t-elle pouvoir continuer sa folle expansion ? Si les analystes de Morningstar anticipent une croissance annualisée du chiffre d'affaires de 10% sur cinq ans , la capacité du groupe à maintenir ses marges, qui culminent à 58% dans la publicité, dépendra de sa capacité à transformer l'IA en levier de productivité durable et à exporter son modèle au-delà de ses frontières naturelles.

Domination chinoise et rayonnement mondial

L'hégémonie structurelle des Services à Valeur Ajoutée (VAS) et le renouveau du jeu vidéo

L'architecture financière de Tencent en 2025 et au début de 2026 repose sur une solidité historique de ses Services à Valeur Ajoutée (VAS), segment qui demeure le moteur principal de la génération de cash-flow du groupe. En 2025, les revenus des VAS ont atteint 369,3 milliards de yuans, affichant une croissance robuste de 16% sur un an et représentant 49% du chiffre d'affaires total de l'entreprise. Cette performance est d'autant plus remarquable qu'elle s'inscrit dans un contexte de consommation intérieure chinoise parfois atone, démontrant la nature quasi-essentielle des produits numériques de Tencent dans le quotidien des utilisateurs. Au sein de ce pilier, l'activité de jeu vidéo a affiché une croissance insolente de 22%, surpassant de loin la moyenne mondiale du secteur qui s'est établie à environ 7% pour la même période.

La réussite de la division Interactive Entertainment Group s'explique par une stratégie de "portefeuille de titres éternels" (evergreen games) combinée à des lancements de produits de rupture. En Chine continentale, les revenus des jeux domestiques ont bondi de 18% pour atteindre 164,2 milliards de yuans. Le titre phare Honor of Kings a continué de dominer les classements, atteignant un pic de 139 millions d'utilisateurs actifs quotidiens lors de son dixième anniversaire en octobre 2025. Parallèlement, le lancement de Delta Force a marqué un tournant stratégique majeur, se propulsant instantanément dans le top 3 des jeux les plus rentables de l'industrie chinoise avec plus de 50 millions d'utilisateurs actifs quotidiens en février 2026. Ce succès illustre la capacité de Tencent à saturer le genre du tir à la première personne (FPS), où il gère désormais une "garde royale" de titres incluant Peacekeeper Elite, Arena Breakout et Crossfire Mobile.

Segment VAS - Détails des Revenus 2025 | Montant (Mio RMB) | Croissance (YoY) | Part des Revenus Totaux |

Jeux Domestiques | 164 200 | +18% | 21,8% |

Jeux Internationaux | 77 400 | +33% | 10,3% |

Réseaux Sociaux | 127 700 | +5% | 16,9% |

Total VAS | 369 300 | +16% | 49,1% |

L'expansion internationale constitue le second levier de cette hégémonie. Les revenus des jeux à l’international ont franchi pour la première fois le cap des 10 milliards de dollars américains en 2025, portés par une croissance de 33%. Cette accélération est le fruit de la revitalisation de Supercell, dont le titre Clash Royale a vu ses recettes brutes tripler grâce à une refonte profonde des mécanismes d'engagement et du système de progression. L'acquisition de studios de haute qualité comme Techland, qui a lancé Dying Light: The Beast avec des critiques "très positives" sur Steam, témoigne d'une volonté d'étaler l'empreinte de Tencent sur les segments PC et consoles à l'échelle mondiale, réduisant ainsi la dépendance aux seules plateformes mobiles. Cette diversification géographique et technologique permet au groupe de capturer des marges brutes de 60% dans le segment VAS, contre 57% l'année précédente, bénéficiant d'une structure de coûts optimisée pour ses titres développés en interne.

L'intelligence artificielle comme super-levier opérationnel

Pour Tencent, l'IA n'est pas une simple tendance de marché mais une force transformationnelle intégrée à chaque strate de ses opérations. Contrairement à d'autres géants technologiques qui priorisent la commercialisation de leurs modèles LLM, Tencent a fait le choix délibéré d'allouer ses ressources GPU de pointe à l'amélioration de ses propres produits. Cette approche privilégie l'efficacité interne et la création de valeur ajoutée directe pour l'utilisateur final. Le modèle de fondation HunYuan (HY) constitue la pierre angulaire de cette architecture. En 2025, les capacités de raisonnement complexe du modèle ont été considérablement renforcées dans les domaines du codage, des mathématiques et des sciences. Le déploiement de HunYuan 3.0 en 2026 a marqué un saut qualitatif majeur, offrant des capacités multimodales en 3D et une modélisation du monde qui placent Tencent à l'avant-garde de l'industrie mondiale.

L'impact financier le plus immédiat de cette intégration se manifeste dans les revenus publicitaires. Ce segment a enregistré la croissance la plus rapide du groupe avec +19% en 2025, atteignant 145 milliards de yuans. L'introduction de la solution AiM+ (AI Marketing Plus) permet aux annonceurs d'automatiser l'intégralité du cycle publicitaire : ciblage, enchères et création de contenu. Cette automatisation a permis d'augmenter le rendement publicitaire des clients, incitant ces derniers à allouer des budgets plus importants à la plateforme malgré un environnement macroéconomique complexe. Environ 10 points de pourcentage de la croissance publicitaire au troisième trimestre 2025 ont été attribués directement à l'amélioration de l'ECPM (coût effectif pour mille impressions) via l'IA.

Au-delà de la publicité, l'IA redéfinit l'expérience utilisateur au sein de WeChat. L'assistant intelligent Yuanbao synthétise désormais les flux d'informations des Comptes Officiels et des Comptes Vidéo, facilitant une navigation contextuelle et agentique. Dans le domaine du développement de jeux, Tencent prévoit que l'IA générative 3D permettra de réduire les coûts de production graphique de 30 à 50% d'ici 2027. Cette efficacité opérationnelle permet de compenser l'augmentation des dépenses de R&D, qui ont crû de 28% au troisième trimestre 2025 pour soutenir les investissements massifs dans les infrastructures de calcul. En adoptant une stratégie "MAP" (Model, Assistant, Platform), Tencent se positionne non seulement comme un utilisateur d'IA, mais comme le créateur d'un écosystème où l'IA devient l'interface principale entre l'homme et les services numériques.

L'ubiquité de WeChat et l'accélération de la FinTech

L'avantage concurrentiel le plus imprenable de Tencent réside dans l'ubiquité de WeChat (Weixin), qui a consolidé sa position de "super-app" indispensable avec 1,418 billions d'utilisateurs actifs mensuels à la fin de 2025. WeChat n'est plus une application de messagerie, mais le système d'exploitation de la vie quotidienne en Chine. Cette intégration invisible garantit une rétention d'utilisateurs exceptionnelle et des coûts d'acquisition de clients quasi nuls pour les nouveaux services. Plus de 95% des commerçants physiques acceptent WeChat Pay, et l'application traite plus de 80% des réservations de voyage en ligne en Chine. Ce réseau de paiement, construit sur des décennies, crée un effet de réseau massif où la valeur de la plateforme croît de manière exponentielle avec chaque nouveau participant.

Le segment FinTech et Business Services s'est imposé comme le nouveau moteur de croissance rentable, générant 229,4 milliards de yuans en 2025. WeChat Pay affiche un taux de pénétration de 84,3% de la population chinoise, un record mondial pour un service de paiement mobile. La stratégie du groupe consiste désormais à faire évoluer WeChat Pay d'un simple outil de transaction vers une plateforme financière complète intégrant la gestion de patrimoine et les services de prêt. Les revenus des services de gestion de patrimoine et des prêts à la consommation ont progressé à un rythme soutenu, tout en maintenant des taux de créances parmi les plus bas de l'industrie grâce à une gestion prudente des risques et une utilisation intensive de modèles d'IA légers pour le score de crédit.

Parallèlement, Tencent Cloud a réussi son pivot vers la rentabilité. Après avoir restructuré ses activités en 2022 pour abandonner les projets à faible valeur ajoutée, la division Cloud a atteint l'équilibre en 2024 et a généré un bénéfice d'exploitation ajusté de 5 billions de yuans en 2025. Cette transition vers des services SaaS (Software-as-a-Service) et PaaS (Platform-as-a-Service) à plus haute marge, comme Tencent Meeting et WeCom, permet au groupe de monétiser son expertise technologique auprès des entreprises. La demande accrue pour les charges de travail liées à l'IA a accéléré la croissance des services cloud, tant sur le marché domestique qu'international, faisant de Tencent un acteur incontournable de la transformation numérique des entreprises.

La révolution de la couche physique et la thèse Barclays (Grid 2.0)

Un aspect souvent sous-estimé de la puissance de Tencent réside dans sa maîtrise de l'infrastructure physique. Les analystes de Barclays avancent la thèse de la "révolution de la couche physique", surnommée Grid 2.0. Selon cette analyse, la force de Tencent ne se limite pas aux logiciels, mais s'étend à sa capacité à bâtir l'infrastructure globale nécessaire à l'IA. Le groupe maîtrise l'intégralité de la chaîne de valeur, du développement des architectures de "transformers" à la construction de centres de données de nouvelle génération intégrant des technologies de refroidissement liquide avancées.

En tant que plus gros utilisateur final d'infrastructures technologiques en Chine, Tencent bénéficie d'économies d'échelle massives. Il a été l'un des premiers fournisseurs de cloud en Chine à reconnaître le potentiel des nouvelles générations de processeurs AMD, devenant ainsi leur partenaire principal dans le pays. Cette expertise matérielle permet à Tencent d'optimiser ses coûts opérationnels et d'offrir une qualité de streaming vidéo leader sur le marché. Dans un contexte de pénurie mondiale de semi-conducteurs, cette capacité à construire et gérer sa propre infrastructure physique et logicielle constitue un avantage stratégique "insoupçonné" qui assure une indépendance technologique et une réactivité accrue face aux évolutions rapides du secteur.

La normalisation de la relation avec Apple

L'année 2025 a été marquée par une avancée diplomatique et commerciale majeure : la résolution du conflit entre Tencent et Apple concernant les commissions sur les achats au sein de l'écosystème WeChat. Après plus d'un an de négociations pragmatiques, les deux géants ont conclu un accord permettant à Apple de prélever une commission réduite de 15% sur les achats in-app effectués dans les mini-jeux et mini-applications WeChat sur iOS, au lieu du taux standard de 30%. Cet accord s'inscrit dans le cadre du nouveau "Mini Apps Partner Program" d'Apple, qui normalise les relations avec les super-apps chinoises.

Pour Tencent, les implications financières sont considérables. Les mini-jeux WeChat ont généré 32,3 milliards de yuans de revenus pour le seul trimestre clos en septembre 2025. Historiquement, Tencent utilisait des failles techniques pour éviter de payer des commissions à Apple, ce qui créait une insécurité réglementaire et limitait le potentiel de croissance. La formalisation de cet accord à 15%, perçue par BNP Paribas Exane comme le catalyseur le plus sous-estimé par le marché, permet de débloquer immédiatement un gisement de profit net. Selon les analystes, cette réduction de la "taxe Apple", couplée à l'élimination des primes sur les biens numériques sur iOS, pourrait augmenter le bénéfice opérationnel du groupe de plusieurs points de pourcentage tout en stimulant la consommation des utilisateurs finaux.

Cette normalisation permet également à Tencent de renforcer l'expérience de commerce social au sein de WeChat. En intégrant plus étroitement les capacités de paiement d'Apple tout en conservant l'essentiel de la valeur, Tencent transforme WeChat en une plateforme transactionnelle native où la friction entre l'écosystème matériel et logiciel est désormais réduite au minimum.

Gestion rigoureuse du capital et rendement actionnarial exemplaire

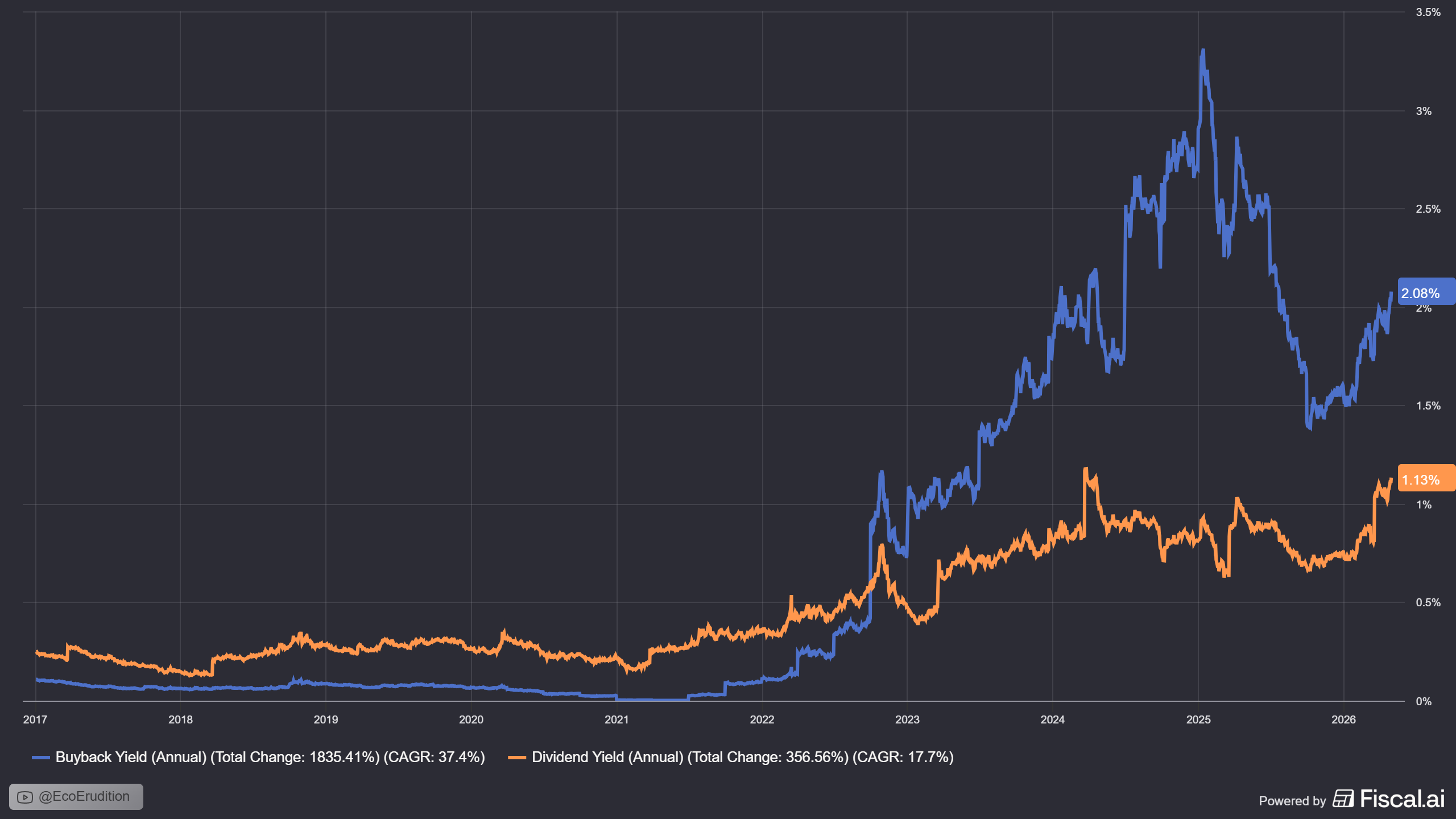

Tencent a démontré un engagement sans faille envers la création de valeur pour ses actionnaires. En 2025, le groupe a exécuté un programme massif de rachat d'actions pour un montant d'environ 80 billions de dollars de Hong Kong (HKD), annulant 153 millions de titres pour stimuler mécaniquement le bénéfice par action (EPS). Cette politique agressive de rachat, combinée à une proposition d'augmentation de 18% du dividende final (porté à 5,30 HKD par action pour 2025), témoigne de la confiance de la direction dans la pérennité de son modèle économique et de sa capacité à générer des flux de trésorerie libres massifs.

La structure de capital du groupe est particulièrement saine, avec une position de trésorerie nette de 107,1 billions de yuans à la fin de 2025. Cette réserve permet à Tencent de financer son ambition de doubler ses investissements dans l'IA en 2026 sans compromettre sa stabilité financière. De plus, la domiciliation aux îles Caïmans avec une cotation principale à Hong Kong offre des avantages fiscaux notables, car aucun impôt à la source n'est prélevé sur les dividendes distribués aux investisseurs internationaux. La valorisation actuelle du titre, avec un ratio cours/bénéfice prévisionnel (Forward P/E) situé entre 13,6 et 14,3, est jugée attrayante par les analystes de Morningstar, qui fixent un objectif de cours à 800 HKD, soulignant que le marché sous-estime la valeur intrinsèque de l'empire et de son portefeuille d'investissement stratégique.

Les inconvénients du passeport chinois

L'instabilité réglementaire et la souveraineté numérique chinoise

Le risque réglementaire demeure l'aléa majeur pesant sur la valorisation de Tencent. Bien que l'environnement se soit stabilisé par rapport à la "répression technologique" de 2021, les autorités chinoises conservent une capacité d'intervention imprévisible. L'épisode de décembre 2023, où des projets de règles visant à restreindre les mécanismes de monétisation et le temps de jeu ont provoqué une chute brutale des cours avant d'être retirés, a rappelé aux investisseurs la fragilité de la visibilité à long terme. L'industrie dépend entièrement du système d'octroi de licences de la National Press and Publication Administration). Si 467 licences ont été accordées au premier trimestre 2026, signalant une posture supportive du gouvernement, tout changement de doctrine politique pourrait geler instantanément le pipeline de nouveaux produits, comme ce fut le cas en 2018 et 2021.

Par ailleurs, la position hégémonique de WeChat en fait une cible naturelle pour les régulateurs antitrust. Les autorités pourraient exiger une ouverture accrue de l'écosystème, imposant l'interopérabilité des services de paiement et l'indexation des contenus par des moteurs de recherche tiers. Une telle "ouverture forcée" du jardin clos de Tencent diluerait les effets de réseau qui constituent son principal fossé économique (moat). Dans le segment FinTech, la réglementation imposant de déposer les réserves des clients sur des comptes non rémunérés à la Banque Centrale a déjà amputé une source de revenus historiques, illustrant la capacité de l'État à modifier unilatéralement les unités économiques du groupe.

Géopolitique et risques de désinvestissement forcé

À l'échelle internationale, Tencent est pris en étau dans la rivalité technologique sino-américaine. Le risque le plus critique concerne ses actifs stratégiques aux États-Unis. Le Committee on Foreign Investment in the United States mène depuis plusieurs années une enquête approfondie sur les participations de Tencent dans des fleurons de l'industrie du jeu vidéo. En mars 2026, des sources gouvernementales indiquent que l'administration Trump envisage sérieusement d'imposer une cession forcée (divestiture) des participations de Tencent dans Riot Games (détenu à 100%) et Epic Games (détenu à 28%).

Les préoccupations de sécurité nationale portent sur l'accès potentiel de Tencent aux données personnelles de millions de citoyens américains, ainsi que sur l'utilisation duale (civile et militaire) du moteur Unreal Engine d'Epic Games. Une décision finale négative obligerait Tencent à vendre ces actifs dans l'urgence, potentiellement à un prix dégradé par la contrainte temporelle, ce qui constituerait une destruction de valeur actionnariale massive. De plus, le Pentagone a classé Tencent sur une liste de sociétés liées à l'armée chinoise, une désignation que le groupe conteste mais qui renforce le risque de sanctions financières et de retrait forcé des capitaux américains du titre coté à Hong Kong.

Actif sous surveillance (CFIUS) | Part de détention | Enjeu majeur / Risque |

Riot Games | 100% | Propriété intellectuelle stratégique (LoL, Valorant) |

Epic Games | ~28% | Unreal Engine, Standard mondial de l'industrie |

Supercell | 81,4% | Données massives d'utilisateurs mobiles US |

Ubisoft | 35% | Pivot stratégique en Europe |

Cette fragmentation géopolitique menace également l'expansion de Tencent Cloud hors de Chine. Les politiques de souveraineté numérique de l'Union Européenne et des États-Unis favorisent de plus en plus les fournisseurs locaux pour les infrastructures critiques, limitant de fait le marché adressable de Tencent à sa zone d'influence naturelle.

La crise des GPU et les goulots d'étranglement technologiques

L'ambition de Tencent de dominer l'IA est directement menacée par les restrictions à l'exportation de semi-conducteurs haute performance imposées par les États-Unis. La pénurie de puces NVIDIA H100 et H200 pèse lourdement sur la capacité du groupe à étendre ses services cloud pour les clients externes. Bien que Tencent dispose de stocks pour ses besoins internes immédiats, le gouvernement chinois a ajouté une couche de complexité en demandant aux douanes de freiner certaines importations de puces américaines afin de forcer l'adoption de solutions domestiques comme les puces Huawei Ascend.

Cette contrainte d'approvisionnement s'accompagne d'une inflation galopante des coûts matériels. En 2026, la demande massive pour la mémoire à haute bande passante (HBM) nécessaire à l'IA a provoqué une pénurie de composants pour les cartes graphiques traditionnelles et les serveurs de jeu. Le prix des serveurs a bondi de 15 à 23% et les délais de livraison s'étirent désormais jusqu'à sept mois. Pour Tencent, cela se traduit par une hausse sensible des dépenses d'investissement (CapEx) pour maintenir la qualité de ses services, ce qui pourrait peser sur les marges opérationnelles à court terme. La stratégie consiste désormais à maximiser l'efficacité de chaque GPU possédé plutôt que de chercher l'accès au plus grand nombre, transformant l'infrastructure en un avantage concurrentiel mais coûteux.

Érosion du temps d'utilisation et concurrence avec ByteDance

Sur la métrique fondamentale de l'attention, Tencent fait face à un défi existentiel. Bien que les Comptes Vidéo de WeChat aient vu leur temps d'utilisation croître de plus de 20% en 2025, ils restent en position de challenger face à Douyin. ByteDance (TikTok) domine outrageusement le segment de la vidéo courte, capturant une part disproportionnée du temps passé sur mobile en Chine. Cette concurrence frontale oblige Tencent à réinvestir massivement dans le marketing et l'acquisition de contenu pour éviter une migration massive des utilisateurs vers des écosystèmes plus immersifs.

L'émergence de nouveaux modèles d'IA open-source extrêmement performants, tels que ceux de la start-up DeepSeek, menace également l'avance technologique de Tencent. Si l'IA devient une commodité accessible à tous les acteurs avec des ressources matérielles optimisées, l'avantage compétitif lié au modèle propriétaire HunYuan pourrait s'éroder rapidement. Tencent se retrouve ainsi contraint à une course aux armements technologique permanente pour préserver ses parts de marché publicitaires et l'engagement au sein de sa super-app.

Pressions financières, effets de change et transition vers l'IA

Tencent opère dans un environnement monétaire de plus en plus volatil. Le groupe est exposé à un double risque de change : d'une part, la fluctuation du dollar de Hong Kong (HKD) par rapport aux devises de référence des investisseurs internationaux, et d'autre part, l'écart entre le Yuan (RMB), monnaie de ses revenus domestiques, et le HKD, monnaie de sa cotation et de ses dividendes. En 2025, Tencent a déjà enregistré des pertes financières significatives liées aux variations de change nettes.

Enfin, la transition massive vers l'IA pèse temporairement sur le levier opérationnel. Le management a prévenu qu'en 2026, les investissements dans les nouveaux produits d'IA (HunYuan, Yuanbao) allaient plus que doubler par rapport aux 18 billions de yuans de 2025. Ces dépenses massives en infrastructures et en talents de classe mondiale pourraient entraîner une situation où la croissance du chiffre d'affaires surpassera celle du bénéfice net à court terme.

La saturation du marché de l'internet mobile en Chine, où la croissance des utilisateurs actifs mensuels de WeChat est descendue à 2%, signifie que Tencent ne peut plus compter sur l'expansion de sa base mais uniquement sur une monétisation plus profonde par utilisateur. Ce changement de paradigme, couplé aux investissements massifs dans l'IA et aux incertitudes géopolitiques, définit le nouveau labyrinthe stratégique dans lequel l'empire de Shenzhen doit désormais naviguer pour maintenir sa suprématie.

L'Empire de Shenzhen : Entre contrôle absolu et vulnérabilité permanente

En conclusion, le parcours de Tencent illustre la dualité intrinsèque des géants technologiques contemporains : une hégémonie opérationnelle quasi totale sans cesse confrontée à la fragilité de sa condition politique.

L'entreprise a réussi à bâtir un empire caractérisé par une ubiquité sans précédent, où WeChat ne fait plus office d'application mais de véritable système d'exploitation de la vie quotidienne en Chine avec ses 1,418 billion d'utilisateurs. Cette domination repose sur une intégration verticale et une compétence technique exemplaire, particulièrement visible dans le secteur des jeux vidéo. Le groupe transforme désormais cette masse de données en levier de domination grâce à l'intelligence artificielle, optimisant ses marges publicitaires et ses processus internes pour compenser la saturation d'un marché domestique dont la croissance des utilisateurs stagne à 2%.

Pourtant, cette puissance structurelle est indissociable d'une vulnérabilité systémique face aux impératifs souverains. À l'intérieur, Tencent opère sous une “épée de Damoclès” réglementaire, où le pipeline de revenus dépend de l'octroi discrétionnaire de licences par les autorités chinoises. À l'extérieur, son expansion mondiale est entravée par la rivalité sino-américaine, matérialisée par des menaces de cession forcée d'actifs stratégiques comme Riot Games ou Epic Games et par des restrictions sur les semi-conducteurs haute performance qui brident ses ambitions dans le cloud IA.

In fine, Tencent n'est pas seulement un leader technologique, mais un acteur diplomatique contraint. Sa survie et sa croissance future ne dépendront pas uniquement de sa supériorité algorithmique ou de sa gestion rigoureuse du capital, mais de sa capacité à naviguer dans un labyrinthe géopolitique où l'aléa politique peut, en un instant, défaire les succès de plusieurs décennies d'innovation. L'Empire de Shenzhen reste une démonstration de force technologique dont les fondations sont, par nature, soumises au bon vouloir des États.

Une valorisation attractive

Tencent traverse une phase de compression de ses multiples de valorisation. Alors que son Forward P/E (ratio cours/bénéfices prévisionnels) affichait une moyenne historique de 25,45 sur la période 2017-2026, il s’établit désormais autour de 13,47 en mai 2026, soit une chute vertigineuse de près de 50% par rapport à sa moyenne de long terme. Ce phénomène est d'autant plus marqué que le Forward P/S (ratio cours/chiffre d'affaires) a lui aussi glissé de 6,49 à 4,54, marquant une perte de valeur relative de près de 40%. En dépit d'un objectif de cours fixé à 800 HKD par certains analystes comme Morningstar, le marché semble ignorer la valeur intrinsèque de son portefeuille d'investissement et sa résilience financière, préférant sanctionner l'incertitude géopolitique.

Tencent est clairement victime de la “taxe Chine”. À titre de comparaison, le géant américain Meta se paie environ 19 fois ses bénéfices prévisionnels, profitant d'une prime de risque nettement plus faible malgré des marges et des défis de croissance parfois comparables.

Bien que Tencent soit le leader incontesté, sa valorisation (14,3x) reste nettement inférieure à la moyenne de l'indice Hang Seng Tech (19,9x), suggérant que le marché traite le groupe comme une valeur de rendement mature plutôt que comme le moteur d'innovation IA qu'il prétend être.

Sur le plan boursier, le titre Tencent traverse une phase de correction majeure, ayant cédé 53% de sa valeur depuis son sommet historique (ATH). Cette décrue ramène l'action vers des zones de prix stratégiques, le premier support technique à surveiller se situant à 456 HKD. Pour les investisseurs cherchant une exposition au leader chinois de la technologie, ce niveau constitue un point d'entrée très attractif, d'autant que cette correction a engendré une compression extrême des multiples. Cette zone de support offre une marge de sécurité renforcée par la solidité financière du groupe, qui dispose d'une trésorerie nette de 107,1 billions de yuans et mène une politique agressive de rachat d'actions de 80 milliards de HKD pour soutenir la valeur actionnariale.

Ma stratégie d'acquisition serait de rentrer en 3 fois avec l'ouverture d'une ligne entre 546 et 446 HKD. La second acquisition serait vers 403,6 HKD et la dernière serait après la confirmation définitive d'un rebond avec du volume.

L'obstacle majeur pour l'achat de Tencent (0700.HK) réside dans la règle du "Board Lot" de la bourse de Hong Kong, qui impose un minimum de 100 titres par transaction. Au cours actuel, cela exige un ticket d'entrée d'environ 46 000 HKD (soit plus de 5 000 €), rendant l'investissement inaccessible pour de petits portefeuilles ou complexe pour un lissage de position. Si l'alternative des ADR (TCEHY) aux États-Unis permet un achat à l'unité, elle expose l'investisseur à un risque de délisting géopolitique et à des droits de garde annuels qui grèvent la performance à long terme.