EPA: VU

Vusion

révolutionne les grandes surfaces

___

Partie 1 - La genèse : Store Electronic Systems

L'épopée technologique de ce qui est aujourd'hui Vusion prend racine en 1992 sous l'appellation Store Electronic Systems (SES). À cette époque, le secteur de la grande distribution alimentaire, particulièrement en France avec des groupements de commerçants indépendants comme E.Leclerc ou Intermarché, fait face à un défi opérationnel majeur : l'exactitude des prix. L'incohérence chronique entre les tarifs affichés en rayon et ceux pratiqués en caisse génère alors une insatisfaction client croissante et une friction réglementaire constante, dans un contexte d'inflation législative sur la précision de l'affichage. L'étiquetage électronique de gondole (EEG), utilisant des écrans LCD à segments, est la solution technologique novatrice apportée par SES. Ces premiers dispositifs, bien que révolutionnaires pour l'époque, souffrent de limitations intrinsèques : une richesse graphique inexistante, une lisibilité médiocre sous certains angles et des protocoles de communication infrarouge unidirectionnels qui rendent le retour d'information du rayon vers le système central quasi impossible.

L'introduction de la société à la Bourse de Paris de la société en 2006 marque une étape importante de son développement. Cette cotation offre la visibilité et les fonds propres nécessaires pour initier une expansion européenne, mais pendant près d'une décennie, le marché financier perçoit SES comme une valeur purement industrielle, cyclique et dépendante des budgets d'équipement des distributeurs physiques. Le cours de bourse, stagnant entre 10€ et 20€, reflète ce scepticisme quant à la capacité de l'entreprise à s'extraire de son statut de simple fournisseur de matériel. Une perception dont la société souffre encore aujourd’hui. Pourtant, les prémices du e-commerce et la pression sur les marges des distributeurs commencent à transformer l'étiquette électronique d'un outil de confort en un levier critique de productivité et de stratégie omnicanale .

Le véritable pivot stratégique survient en 2012 avec l'arrivée de Thierry Gadou à la présidence du groupe. Sous son impulsion, la vision de l'entreprise change radicalement : l'étiquette n'est plus une fin en soi, mais devient le point de terminaison beaucoup plus vaste. Cette rupture conceptuelle se matérialise en 2014 par l'acquisition stratégique d'Imagotag, une start-up autrichienne fondée en 2010. Imagotag apporte une innovation de rupture : les écrans à encre électronique (e-paper) couplés à une communication radio haute fréquence à ultra-basse consommation. Contrairement au LCD, l'e-paper permet un affichage haute résolution proche du papier, lisible sous tous les angles, et surtout, il ne consomme de l'énergie que lors du rafraîchissement de l'image, garantissant une longévité de batterie inédite.

Cette fusion donne naissance à la marque SES-imagotag, positionnant le groupe comme le leader technologique capable de proposer des étiquettes graphiques affichant des QR codes, des logos de marque et des informations nutritionnelles complexes comme le Nutri-Score. Géographiquement, l'intégration est parfaite : SES apporte sa domination historique en France et en Europe du Sud, tandis qu'Imagotag ouvre les portes stratégiques de l'Europe Centrale et de l'Allemagne. À la fin de l'exercice 2015, le groupe équipe déjà plus de 10 000 magasins dans 54 pays, avec une base installée de 135 millions d'étiquettes, marquant la fin de la phase de genèse et le début d'une domination technologique mondiale.

Partie 2 - La renaissance : BOE Technology

L'année 2017 constitue un tournant géopolitique et industriel majeur avec l'entrée au capital de BOE Technology Group, géant chinois des technologies d'affichage. BOE prend une participation majoritaire de 55% au prix de 30 € par action, une opération qui permet de racheter les parts des anciens actionnaires comme Tikehau Capital et le co-fondateur Philippe Moati, tout en alimentant la trésorerie via une augmentation de capital. Cette alliance industrielle offre à Vusion un accès sans précédent à des capacités de production à l'échelle mondiale et aux technologies de dalles d'affichage de dernière génération, tout en ouvrant les portes du marché asiatique. Pour Thierry Gadou, ce financement est le moteur du plan stratégique “Leapfrog 2020”, visant à installer le groupe comme le numéro un mondial de la transformation digitale du commerce physique.

Durant cette phase de renaissance, Vusion opère une transition profonde de son modèle économique. La société concède une partie de la manufacture de ses produits à BOE pour se concentrer sur la création de propriété intellectuelle et la fourniture de services logiciels (SaaS). En 2018, le lancement de la plateforme IoT opérant sur le cloud de Microsoft concrétise cette ambition : transformer le magasin physique en un actif numérique capable de générer des données en temps réel. L'objectif n'est plus seulement de vendre des étiquettes, mais de proposer un système d'exploitation global pour les points de vente.

La crise sanitaire du COVID-19 en 2020, bien que perturbatrice, agit paradoxalement comme un accélérateur pour le modèle cloud de Vusion. Les distributeurs, confrontés à une volatilité inédite des prix et à l'explosion des modes de retrait comme le Drive ou le Click & Collect, réalisent que la digitalisation des rayons est un impératif de survie opérationnelle. C'est durant cette période que Vusion prouve la scalabilité de son infrastructure. Technologiquement, le groupe lance VusionOX, son nouveau système d'exploitation IoT basé sur le protocole Bluetooth Low Energy (BLE). Ce standard permet une communication bidirectionnelle, sécurisée et ultra-rapide entre le cloud et des millions de dispositifs en magasin, tout en facilitant l'interaction avec les smartphones des clients et des employés.

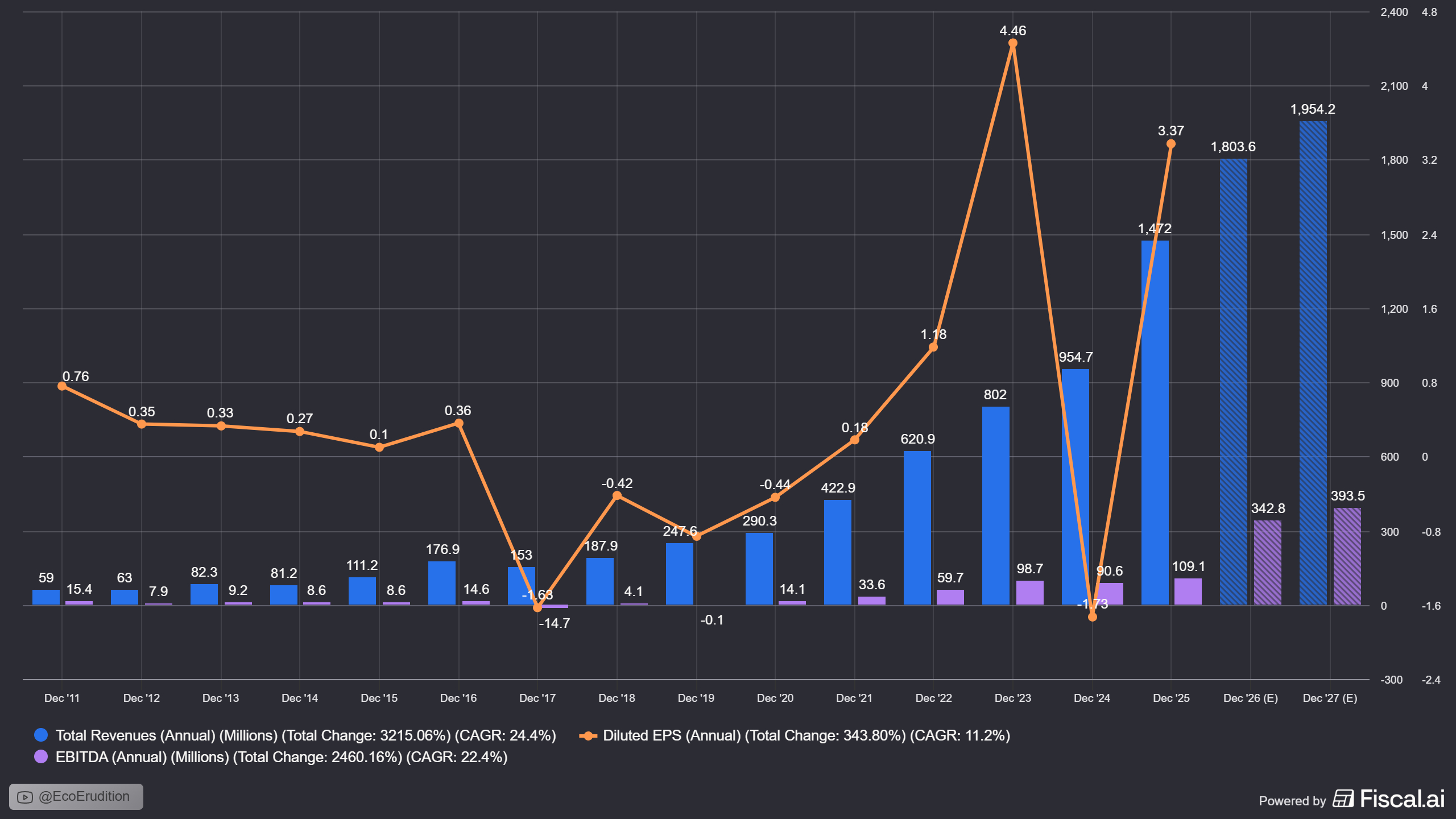

Parallèlement, l'innovation EdgeSense redéfinit le rayonnage physique par un système de rails connectés qui alimentent les étiquettes sans piles et intègrent des capteurs de vision par ordinateur. L'impact de ce pivot vers les services à valeur ajoutée (VAS) sur les marges est spectaculaire. En 2025, les revenus VAS atteignent 211 millions d'euros, soit une multiplication par deux en un an, représentant désormais 14% du chiffres d'affaires total contre seulement 10% en 2024. Plus significatif encore, les revenus récurrents SaaS liés à VusionCloud et Captanafranchissent la barre des 100 millions d'euros d'ARR (Annualized Recurring Revenue) au quatrième trimestre 2025. Cette métamorphose financière et technologique aboutit au changement de nom du groupe en VusionGroup, signalant au marché que l'entreprise appartient désormais au secteur de la haute technologie plutôt qu'à l'industrie traditionnelle.

Indicateur financier (2025) | Valeur | Évolution annuelle |

Chiffre d'affaires ajusté | 1 527 M€ | +51,1 %. |

Revenus VAS (SaaS & Services) | 211 M€ | +100 %. |

EBITDA ajusté | 277 M€ | +73 %. |

Marge d'EBITDA ajustée | 18,2 % | +2,3 points. |

Base installée Cloud | 375 M d'étiquettes | +146 %. |

Partie 3 - La consécration : Walmart

Le 27 avril 2023 marque l'entrée de Vusion dans une nouvelle dimension avec la signature du contrat historique avec Walmart US, le plus grand distributeur et employeur au monde. Ce partenariat n'est pas le fruit du hasard, mais l'aboutissement d'une relation entamée en 2021 avec un déploiement réussi dans les magasins Walmart au Canada, servant de “laboratoire” pour valider la technologie à l'échelle du géant américain. Le contrat US porte initialement sur la commande de 60 millions d'étiquettes pour une première vague de 500 magasins, sur un total de 4 600 points de vente aux États-Unis. Mais au-delà du volume, c'est l'adoption de la plateforme EdgeSense qui constitue la véritable consécration technologique.

Pour Walmart, l'enjeu dépasse la simple automatisation des prix. Bala Prasanna, Vice-Président de Walmart U.S., a explicitement déclaré que cette solution digitale permet de libérer les équipes pour qu'elles se consacrent à “ce qui compte le plus : servir nos clients”. En automatisant des tâches répétitives et chronophages (les mises à jour manuelles de prix pouvant prendre des jours pour des dizaines de milliers d'articles), Walmart transforme son efficacité opérationnelle. Doug McMillon, PDG de Walmart, a estimé que l'automatisation à l'échelle du groupe pourrait générer une économie de coûts moyenne de 20% d'ici 2026.

La pertinence économique de la solution Vusion pour Walmart est démontrée par sa rapidité d'amortissement. Il a été établi que l'investissement dans ces étiquettes de nouvelle génération se rentabilise en seulement 12 à 18 mois. Ce retour sur investissement extrêmement rapide pour un projet d'une telle envergure industrielle explique pourquoi Walmart a non seulement validé la technologie, mais a également décidé d'accélérer son déploiement à l'échelle de l'ensemble de son parc de magasins aux États-Unis, qualifiant le mouvement de “game changing”.

EdgeSense est un système révolutionnaire de rails intelligents qui cartographient l'espace de vente en trois dimensions. En plus d'alimenter les étiquettes en électricité (éliminant ainsi les millions de piles jetables), ces rails intègrent des balises Bluetooth et des micro-caméras qui communiquent en temps réel la géolocalisation exacte des produits et l'état des stocks au logiciel de pilotage. Pour Walmart, l'enjeu est la transformation de la gestion du “dernier mètre”. Grâce au système “pick-to-light”, les collaborateurs de Walmart sont guidés visuellement vers les articles à préparer pour les commandes e-commerce, un segment où Walmart a vu ses volumes croître de 50% en 2025. Cette intelligence spatiale permet une optimisation logistique sans précédent : les employés sont dirigés vers les tâches prioritaires au bon moment, réduisant les ruptures de stock et améliorant la productivité globale.

La structure financière de ce contrat est tout aussi innovante et reflète le caractère hautement stratégique de l'alliance. Pour sécuriser ses approvisionnements sans peser sur le bilan de Vusion, Walmart a accepté de pré-financer intégralement l'installation de quatre lignes de production automatisées chez l'assembleur Jabil, représentant un investissement de 320 millions de dollars. Ces lignes, localisées au Mexique et au Vietnam pour optimiser les coûts et les droits de douane, garantissent une capacité de production massive tout en permettant à Vusion de rester fidèle à son modèle “CapEx light”. En échange de cet engagement financier massif, Walmart a reçu 1 761 200 bons de souscription d'actions (BSA), faisant du distributeur un actionnaire potentiel de référence.

L'Impact des BSA pour Vusion

Apport de capitaux propres : L'exercice des BSA constitue une source de financement majeure. L'exercice partiel de 650 000 bons en 2025 a déjà injecté 72,8 millions d'euros dans la trésorerie, et le reliquat pourrait rapporter environ 124,7 millions d'euros supplémentaires à un prix d'exercice fixe de 112,19 €.

Volatilité comptable (Le paradoxe IFRS) : les BSA dégradent artificiellement le résultat net publié. En décembre 2024, le bénéfice par action (EPS) chute à -1,73 malgré une croissance record du chiffre d'affaires et de l'EBITDA. Cela s'explique par l'obligation de réévaluer la "juste valeur" de la dette associée aux BSA à chaque clôture : paradoxalement, plus le cours de bourse de Vusion monte, plus la société doit enregistrer une charge financière non-cash importante.

Réduction faciale du revenu : La valeur comptable initiale des BSA est traitée comme un "actif de contrat" dont l'amortissement vient réduire le chiffre d'affaires publié (norme IFRS 15), créant un écart permanent entre le chiffre d'affaires réel facturé et celui figurant au bilan.

L'impact des BSA pour l'Actionnaire

Dilution structurelle : L'exercice total des BSA entraînera une dilution maximale de 10 % du capital social pour les actionnaires existants. Un investisseur détenant 1% du groupe verrait sa participation réduite à 0,9% après l'opération complète. après l'exercice partiel des BSA en 2025, il reste un potentiel de dillution de 6,5%.

Amélioration de la liquidité : Walmart a choisi de monétiser ses titres en revendant immédiatement les actions issues de son premier exercice via un placement privé accéléré. Cette opération a augmenté le flottant boursier de 2 points (atteignant environ 50%).

Risque d' "Overhang" de pression vendeuse : La stratégie de vendeuse de Walmart crée une incertitude constante sur le cours. Chaque nouvel exercice de BSA sera suivi d'une vente massive d'actions, ce qui peut freiner la progression du titre malgré des fondamentaux solides. Cette pression technique agira comme une épée de Damoclès sur le cours boursier jusqu'à l'exercice final ou l'expiration des bons en juin 2032.

L'exécution du contrat Walmart a propulsé la croissance organique du groupe à plus de 50% en 2025. À la fin de l'année 2025, environ 65% de la flotte totale de Walmart était déjà livrée, avec une finalisation prévue pour la fin de l'année 2026 ou le début de 2027. Cependant, cette réussite s'accompagne d'une complexité comptable majeure sous les normes IFRS 15, imposant un lissage des prix de vente sur la durée du contrat et l'amortissement de la juste valeur des warrants octroyés à Walmart. Ces ajustements non-cash, bien que transparents pour les analystes avertis, ont créé une opacité temporaire qui a nourri les doutes des marchés financiers.

Partie 4 - L’attaque : Gotham City Research

L'ascension fulgurante de Vusion a inévitablement attiré l'attention des vendeurs à découvert. Le premier choc survient en juin 2023 avec la publication d'un rapport dévastateur du fonds Gotham City Research, intitulé “SES-imagotag: The Circular Dance with a Chinese Twirl”. Gotham City allègue que l'entreprise gonfle artificiellement son chiffre d'affaires par des transactions circulaires massives avec son principal actionnaire et fournisseur, BOE Technology. Le rapport suggère que jusqu'à 10% des revenus pourraient être fictifs et remet en cause la rentabilité réelle du contrat Walmart, affirmant de manière provocatrice que Vusion perdrait de l'argent sur chaque étiquette vendue au géant américain.

La réponse du management, dirigé par Thierry Gadou, est immédiate et exhaustive. Le groupe réfute point par point les allégations, précisant que les transactions avec BOE sont éliminées en consolidation conformément aux normes IFRS et n'impactent nullement l'EBITDA publié. Malgré une chute historique du cours de bourse de 60% en une seule séance et une suspension temporaire de la cotation, le groupe parvient à stabiliser la situation grâce à la certification sans réserve de ses comptes par ses commissaires aux comptes (Deloitte et KPMG) et au soutien réitéré de Walmart. Toutefois, le “poison du doute” est instillé, et la valeur devient l'une des plus attaquées par la vente à découvert sur la place parisienne.

Une seconde phase d'attaque se cristallise au début de l'année 2026. Le 13 janvier 2026, Exane BNP Paribas publie une note d'analyse qui déclasse le titre de “Surperformance” à “Neutre”, réduisant l'objectif de cours de 275 € à 210 €. L'argument principal est celui d'un ralentissement de la croissance. L'analyste estime que le pic de déploiement chez Walmart US approche et que le carnet de commandes en Europe, qui a reculé de 16% en 2025, ne redémarre pas assez vite pour prendre le relais. Cette note alimente un narratif pessimiste : Vusion serait un “one-trick pony”, porté par un contrat unique dont l'expiration fragiliserait l'ensemble du modèle.

Au même moment, la pression de la VAD atteint des sommets, représentant environ 12% du total des actions selon les données d'Investir. Les marchés s'inquiètent également de la dépendance au dollar, qui a généré une perte de change latente de 46 millions d'euros sur la trésorerie en 2025. La complexité des comptes IFRS, avec les lissages de prix IFRS 15 et les revalorisations financières des warrants Walmart (impact de -66,7 M€ sur le résultat financier IFRS au premier semestre 2025), rend la lecture de la performance réelle ardue pour les investisseurs non spécialistes. Cette période de doute intense oppose la vision stratégique de la direction, centrée sur la transition SaaS et l'IA, à une vision boursière court-termiste focalisée sur l'après-Walmart.

Partie 5 - L'affranchissement : Carrefour

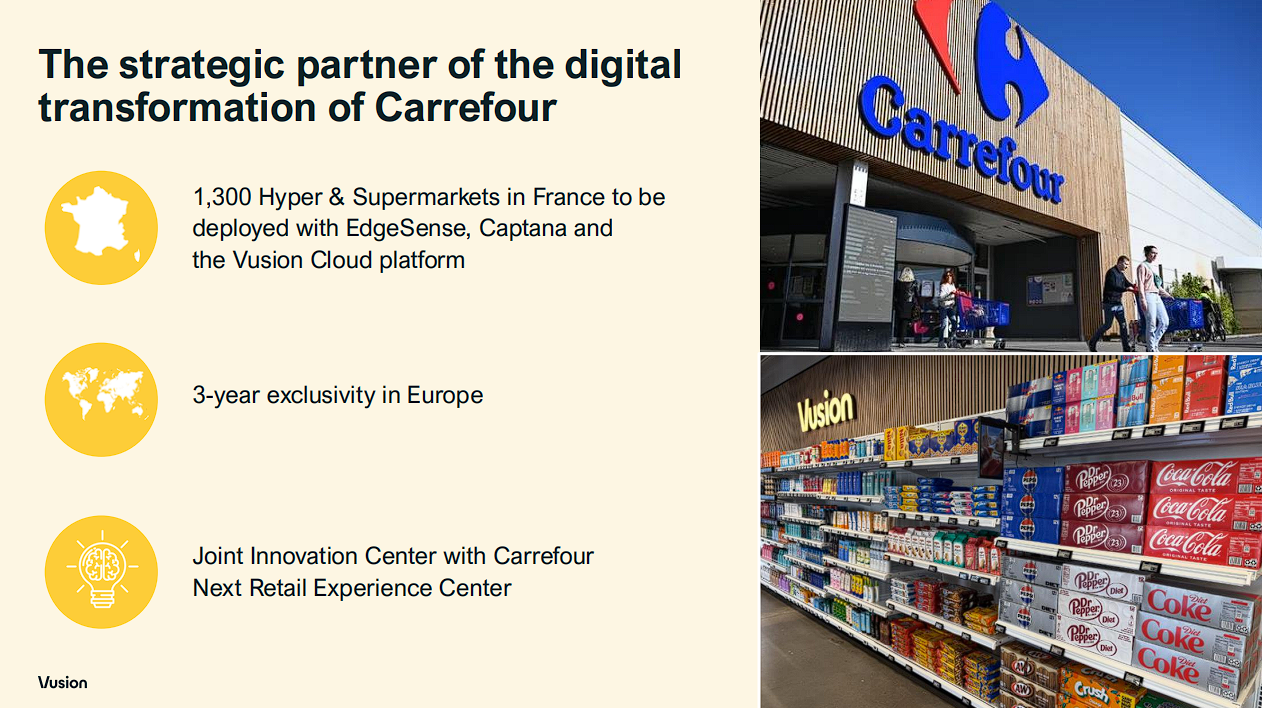

Le tournant pour renverser le narratif de marché s'opère au printemps 2026 par une série d'annonces stratégiques et une exécution opérationnelle sans faille. Le 18 février 2026, Vusion annonce la signature d'un partenariat stratégique majeur avec le groupe Carrefour. Dans le cadre de son plan “Carrefour 2030”, le distributeur français sélectionne la plateforme Vusion (EdgeSense, VusionCloud et Captana) pour digitaliser l'ensemble de ses hypermarchés et supermarchés en France d'ici 2030. Ce contrat, estimé à plus de 150 millions d'euros d'investissement pour Carrefour, est fondamental car il constitue le premier déploiement simultané à grande échelle d'EdgeSense et de la vision par ordinateur Captana en Europe. Il démontre que le modèle validé par Walmart est parfaitement transposable et désirable pour les autres leaders mondiaux de la distribution.

Le 30 mars 2026, Walmart élargit son partenariat en annonçant le déploiement d'EdgeSense au Mexique pour ses formats Express et Supercenters. Cette extension internationale confirme que Walmart voit en Vusion un partenaire de long terme pour l'ensemble de ses géographies, et non un simple fournisseur ponctuel pour le marché américain. Parallèlement, le groupe continue de remporter de nouveaux logos prestigieux en Europe, notamment au Royaume-Uni avec Morrison et Co-op, validant le rebond attendu de la zone Europe avec une croissance prévue supérieure à 20% pour l'année 2026.

L'étape décisive de l'affranchissement se produit le 21 avril 2026. Lors de l'approbation définitive des comptes 2025, le Conseil d'administration annonce une correction comptable majeure : la reconnaissance d'un gain de change latent supplémentaire de 58 millions d'euros, portant le résultat net IFRS 2025 de 84 M€ à 142 M€. Cette annonce, jointe à une croissance de 34% du chiffre d'affaires au premier trimestre 2026, pulvérise le narratif du ralentissement. Les revenus VAS bondissent de 53%, portés par une base installée sur le cloud qui dépasse désormais les 435 millions d'étiquettes.

Pourtant, la publication du chiffre d'affaires du premier trimestre 2026, le 21 avril 2026, est initialement accueillie avec déception. Bien qu'en croissance de 34% en IFRS, le chiffre d'affaires ajusté ressort à 293,9 millions d'euros (+26,2%). Ce chiffre est nettement inférieur aux attentes des analystes : Stifel tablait sur 345 millions d'euros, tandis qu'Oddo BHF anticipait 389,5 millions d'euros. Oddo BHF souligne alors que l'atteinte de l'objectif de 2,2 milliards d'euros en 2027 “nécessite toujours une accélération franche des commandes sur les prochains trimestres”.

(UPDATE du 28 avril 2026 ) Le 23 avril, Vusion a connu une explosion violente mais locale à +19% à en faire transpirer les hedge funds. Initialement interprétée comme un début de "short squeeze", c'était en réalité un "insider buy" massif de la part de Peter Brabeck-Letmathe (Vice-président du Conseil d'Administration) et Thierry Gadou (PDG). Cet évènement constitue une preuve irréfutable de conviction de la part des personnes les mieux informées qui soient au sein de l'organisation. Quand ceux qui pilotent la stratégie et connaissent l'état réel des carnets de commandes décident d'engager leur patrimoine personnel à une telle échelle, le doute s'efface au profit d'une confiance absolue. En voyant leurs dirigeants investir des millions d'euros de leur propre poche, les investisseurs individuels sont légitimement amenés à suivre le leadership de Vusion, forts de la certitude que les capitaines du navire croient plus que quiconque en la destination finale du plan Vusion 27.

Conclusion

L'histoire de Vusion n’est pas une simple succession de contrats commerciaux, mais également une métamorphose structurelle réussie. De l'étiquetage passif né en 1992 à l'écosystème AIOT (Artificial Intelligence of Things) de 2026 , la société a su s'adapter pour se rendre indispensable et assurer sa pérennité.

Le Paradoxe de la Réussite

Le scepticisme des marchés, matérialisé par les attaques de Gotham City Research en 2023 et les notes prudentes d'analystes en 2026, découle paradoxalement de la vitesse de cette expansion. La complexité inhérente aux normes IFRS 15 et aux instruments financiers comme les BSA (Bons de Souscription d'Actions) octroyés à Walmart a créé une “opacité” temporaire. Cette zone d'ombre comptable est devenue un terreau prolifique pour les vendeurs à découvert.

La Preuve par l'Usage : Walmart et Carrefour

Si le doute est le moteur des fonds spéculatifs (Hedge funds), la réalité opérationnelle sert de correcteur. L'adoption massive de la plateforme EdgeSense par Walmart, puis par Carrefour en 2026, valide la scalabilité du modèle. Ces contrats ne sont plus de simples ventes de matériel, mais l'installation d'un système d'exploitation global pour le commerce physique.

Le Choix de l'Investisseur : Fondamentaux vs Narratif

En 2026, comme en 2023, l'investisseur est placé face à un choix :

Le scepticisme : Le ralentissement perçu du carnet de commandes en Europe et la dépendance à un contrat majeur (Walmart) constituent un risque systémique.

L’optimisme : La hausse des revenus récurrents couplée à une expansion commerciale continue vers de nouveaux géants (Carrefour, Morrison) et la correction des gains de change latents démontrent un modèle d’affaire résilient et puissant.

Le positionnement : Soit l'on considère Vusion comme un "one-trick pony" fragile et cyclique, soit comme le leader d'une révolution technologique qui se pérennise et qui dispose encore d’un beau potentiel de croissance dans un marché naissant. Vusion évalue le marché mondial potentiel de l'ESL (Electronic Shelf Labels) à environ 10 milliards d'unités. Avec environ 800 millions d'étiquettes déployées à l'échelle globale, les analystes estiment que le taux de pénétration actuel de cette technologie ne se situe qu'entre 8% et 12%.

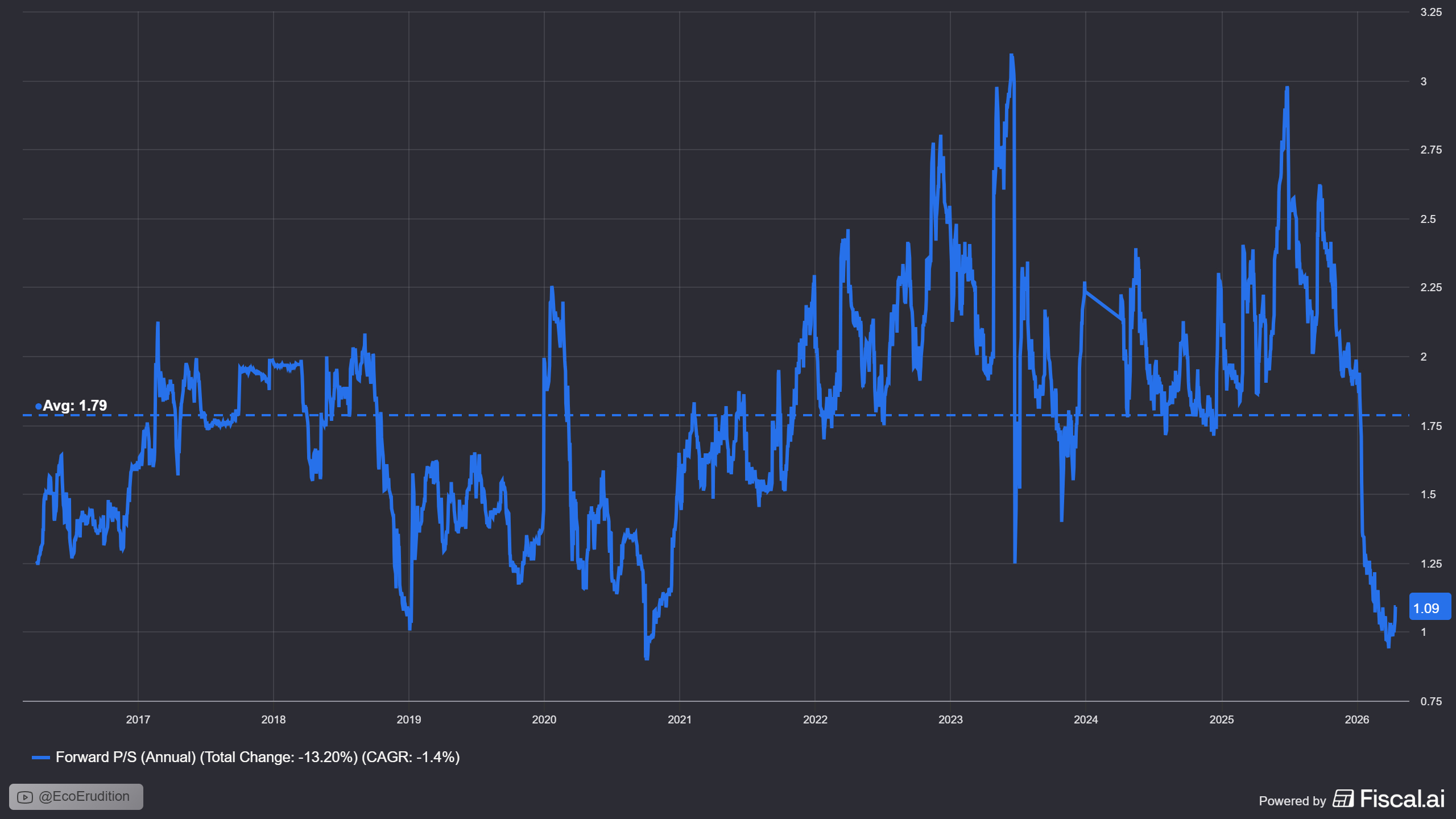

Les attaques des Hedge Funds en 2026 constitue, pour un investisseur aguerri, une fenêtre d’entrée idéale pour participer à une société dont la trajectoire est incontestablement ascendante. Sa valorisation en Forward P/S a atteint un seuil inédit depuis le COVID, 6 ans plus tôt, en dépit d’une rentabilité en très forte hausse. Même en restant très prudent et en tablant sur une croissance annuelle moyenne de 15% (tranche basse des prévisions) sur les 5 prochaines années, son PEG au prix actuel de 133€ est de 1,05. Cette valorisation est une anomalie totale pour une société française, éligible au PEA, connaissant une telle croissante, dans un marché globalement sur-valorisé dont les fondamentaux sont stagnants.

L’objectif pour 2026 est un retour à l’ATH qui est à 278€ soit un potentiel haussier de 109%.