Macroéconomie

Les “TRUMP Tariffs”

La résurgence des frontières économiques

Liberation Day

Le 2 avril 2025, soixante-douzième jour de son second mandat, Donald J. Trump déclare la guerre à une large partie de la planète : plus de quatre-vingt-dix pays. D’un coup de canon médiatique, il dégaine la bureaucratie et la braque sur ses adversaires. Une arme proscrite, que l’on préférerait voir reléguée aux oubliettes de l’histoire. Quelle sale idée que d’utiliser ses frontières pour un État au XXIᵉ siècle. Que cela paraît rétrograde ! Armé de son infâme tableau récapitulant ses nouveaux droits de douane, Trump attaque directement le portefeuille des États en coupant de manière prohibitive l’accès au marché américain. Dans l’une de ses plus grandes performances scéniques, il exhume ainsi un outil honni par la quasi-totalité des économistes de la planète.

Après un début de mandat controversé, le nouveau président des Etats-Unis d'Amériques est à présent plus isolé politiquement que jamais. Il est seul contre tous. Il a déjà l’inimitié, si ce n’est la haine, des démocrates, mais il s’aliène la majorité des chefs d’Etats, y compris parmi ses supposés alliés et ses voisins directs, et perd une grande partie du soutien de son propre camp républicain. Chez les “experts”, le sentiment oscille entre fort scepticisme, hilarité et stupeur.

Jerome Powell, l’économiste et Président de la Federal Reserve, annonce qu’il faut s’attendre à une hausse de l’inflation et une baisse de la production ;

The level of tariff increases announced so far is significantly larger than anticipated, and the same is likely to be true of the economic effects which will include higher inflation and slower growth.

Paul Krugman, Prix Nobel d'économie de 2008 et chroniqueur au New York Times, – déclare que Trump est devenu complètement fou et que lesTariffs créent un environnement impossible pour les affaires ;

He's gone full-on crazy. [...] The tariffs Trump announced were higher than almost anyone expected. This is a much bigger shock to the economy than the infamous Smoot-Hawley tariff of 1930.

The secret sauce of the Trump tariffs is that they are extremely uncertain. Nobody knows what they will be. [...] This creates an impossible environment for business.

Les réactions sont unanimes et deux mots reviennent constamment : récession et inflation. Quelques semaines plus tard, une enquête publiée par Chief Executive, révèle que 62% des PDG aux Etats-Unis s’attendent à une récession. Goldman Sachs alerte sur les très fortes chances de Stagflation. C'est une petite mélodie entraînante qui se répand rapidement dans l'ensemble des médias s'exprimant de concert telle une chorale. La machine de propagande est bien huilée.

Le bilan des Trump Tariffs pour l’économie américaine

L’inflation

Un véritable champ de bataille se crée rapidement durant l’année 2025 entre Jerome et Donald. Le Président des Etats-Unis va demander au Président de la Réserve fédérale des États-Unis, de faire baisser les taux d'intérêt. Une stratégie très souvent employée afin de stimuler l’économie en incitant à l’investissement et la consommation. Un autre effet secondaire est l’affaiblissement de la monnaie, ce que nous visiterons dans le chapitre suivant. Malheureusement, Jerome va refuser de s’exécuter en utilisant comme justification principale la nature inflationniste des Trump Tariffs.

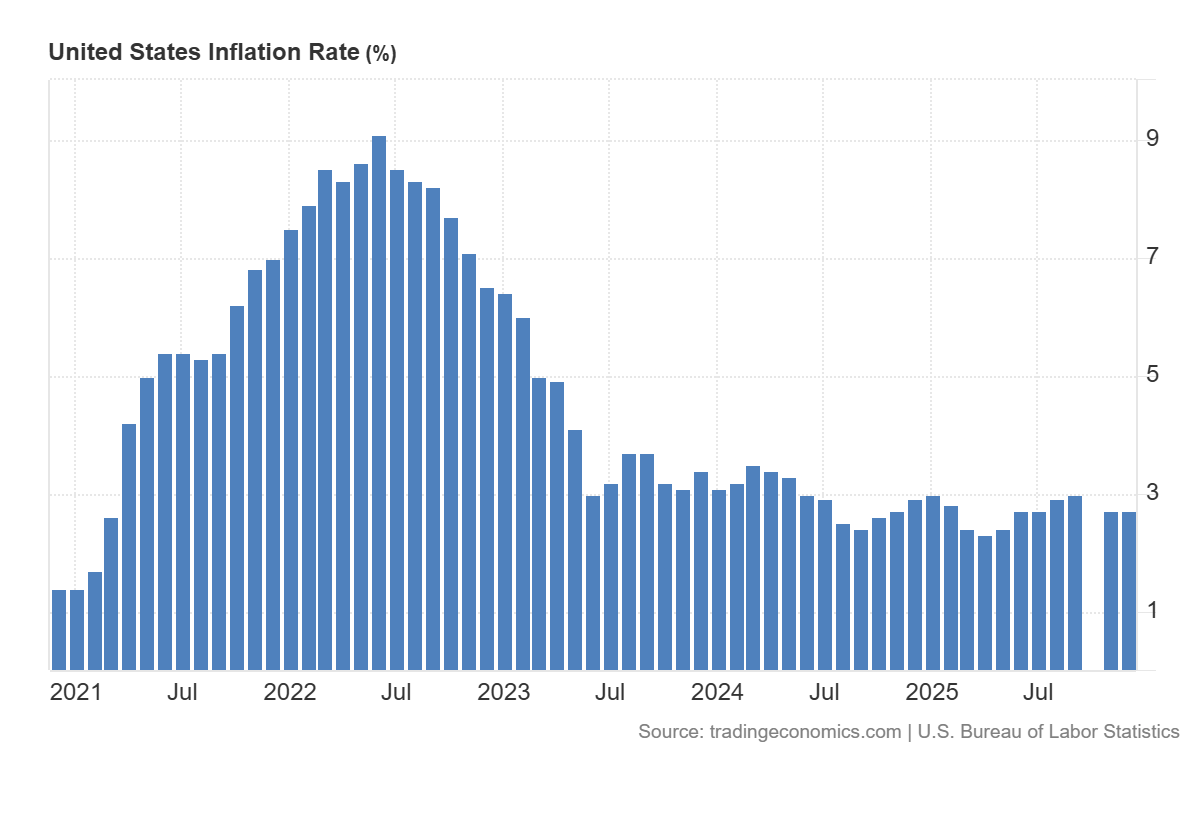

Le bon Jerome possède une double mission dans son mandat à la tête de la FED, la lutte contre l’inflation et le chômage. Il a notamment un objectif précis concernant l’inflation, il veut atteindre les 2%. Un niveau n’ayant plus été atteint depuis février 2021.

Comme on le constate sur le graphique ci-dessus, Les États-Unis ont connu une inflation sévère, culminant à 9,1 % en juin 2022. Ce phénomène s’explique principalement et simplement par le recours au Quantitative Easing (QE), également appelé, la planche à billet.

La FED a injecté une quantité colossale de nouveaux dollars dans l’économie, augmentant la quantité de monnaie en circulation et stimulant la demande globale à un point tel qu'elle finit par dépasser les capacités de production de l'économie. La FED lutte donc contre une inflation dont elle est elle-même responsable et qui persiste depuis la crise du COVID. A moindre échelle que le QE, la baisse des taux partage le même effet inflationniste et il est aisé de comprendre que Jerome Powell ne souhaite pas recommencer l’expérience de sitôt. Surtout lorsque l’on sait que l’inflation touche les classes populaires bien plus fortement que les classes aisées.

Lorsqu’il voit une imposition supplémentaire sur les produits importés, il sait pertinemment bien que cela ne peut mathématiquement qu’aboutir à une hausse des prix, malgré les exhortations de Trump aux sociétés (notamment Walmart et Amazon) à manger ses Tarrifs ou à en payer le prix (“Eat my Tariffs or pay the price”) selon une formule journalistique résumant la pensée Trumpienne. Il menace ouvertement les sociétés d’absorber les Tariffs en réduisant leurs marges pour ne pas les répercuter sur le consommateur. Un souhait difficile, voire impossible à réaliser lorsque l’on sait que les marges de ces grossistes dépassent rarement les 5% et que les Tariffs représentent en moyenne une hausse des prix de 22,5 % sur les produits importés des pays concernés.

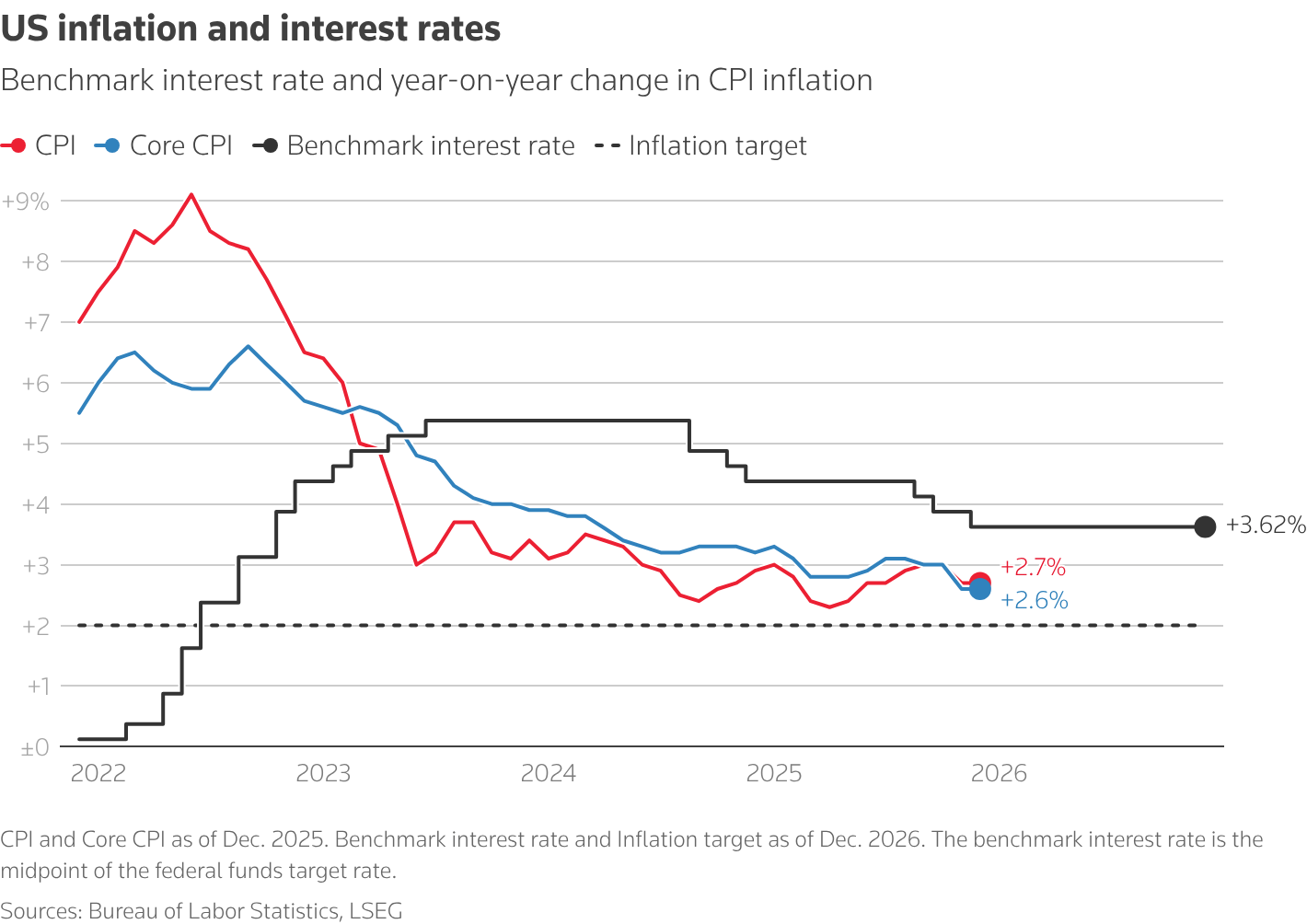

De la part du chairman of the FED, sa position est attentiste, Il fait preuve d’une grande prudence ce qui est absolument raisonnable. Il veut principalement empêcher que l’inflation ne remonte et dépasse le niveau des taux, ce qui conduirait à des taux d'intérêt réels négatifs. Une situation qui conduit à l’enrichissement par l’emprunt, puisque le coût nominal du crédit (le paiement des intérêts) est "dépassé" par la vitesse à laquelle l'inflation réduit la valeur de la monnaie. La somme réelle remboursée est donc inférieure à la somme empruntée. Une mécanique éminemment inflationniste que Powell évite en maintenant une couche de sécurité permanente entre les taux d’intérêt et l’inflation comme on peut le voir plus bas.

A l'opposé, Donald Trump ne partage ni son traumatisme, ni ses états d'âme. Son début de mandat se caractérise par une multitudes de décisions tranchantes et brutales. Il veut battre le fer pendant qu’il est chaud. Il a partiellement enrayé l’économie par les incertitudes nées de sa politique mais il met en place un ensemble de stimuli puissant, dont l'efficacité serait multipliée par la baisse du coût de l’emprunt, créant un effet boule de neige permettant de sérieusement relancer la machine. La FED refuse de céder à la pression politique et ne baisse les taux que par dose homéopathique pour soigner un marché de l’emploi hautement déprimé.

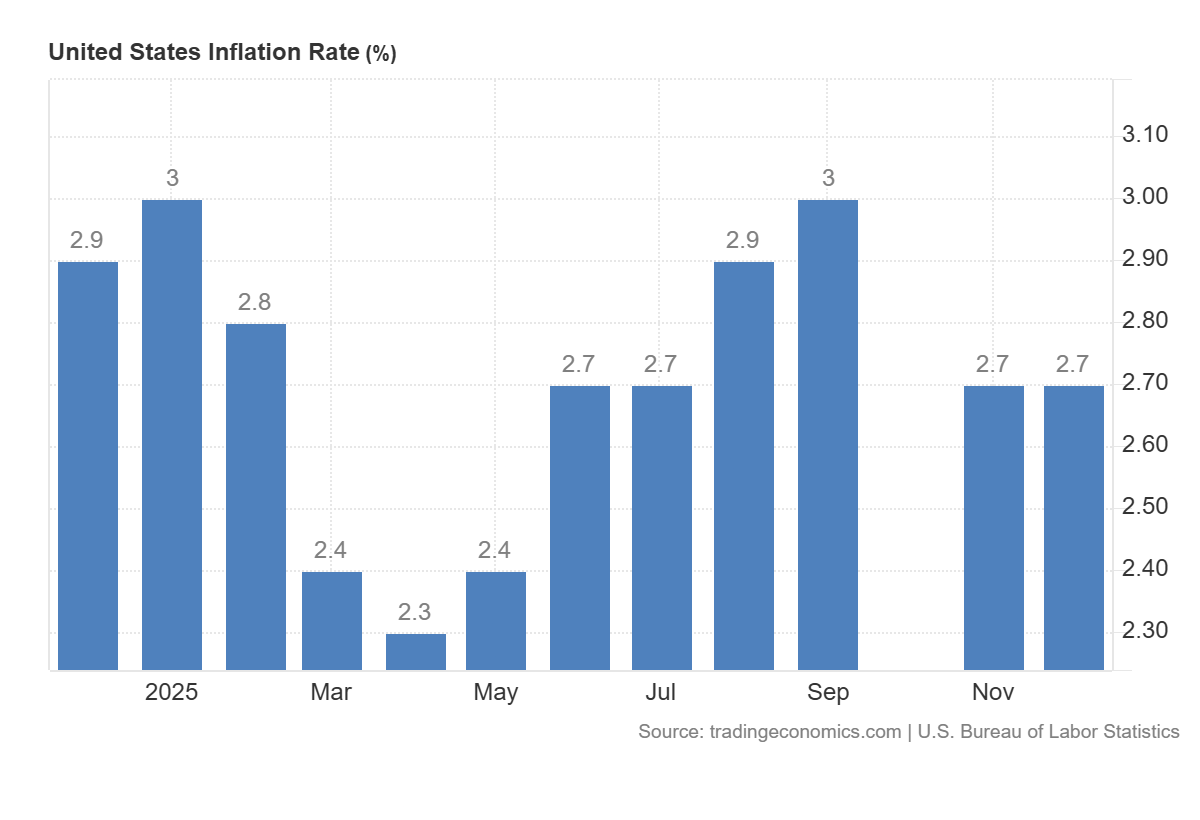

Le 13 janvier 2026, le Bureau des statistiques du Travail (Bureau of Labor Statistics (BLS)), a publié une inflation de 2.7% pour le mois de décembre, qui montre que si l’objectif des 2% de Powell n’est pas atteint, les prix Nobels d’économies alarmistes se sont clairement trompés dans leurs prévisions. L’inflation est restée bien maîtrisée, même durant l’escalade entre la Chine et les Etats-Unis où Trump avait imposé 145% de Tariffs sur les importations chinoises. A 2 500$ l'IPhone, il faut aimer avoir sa dose de pomme.

Jerome Powell a admis à demi-mots avoir surévalué l'effet des Tariffs en présentant son scénario dominant qui était une hausse ponctuelle des prix mais pas une inflation persistante ;

A reasonable base case is that the effects will be relatively short-lived—a one-time shift in the price level.

Trop tard et surtout trop peu, selon Donald Trump, qui reproche son attentisme et sa passivité au Présent de la FED en le surnommant “Too Late Powell”, l’homme qui est toujours en retard.

Bien qu’inflationnistes, les Tariffs n’ont pas fait les dégâts craints par les “experts”. L’impact négatif des droits de douane sont contrebalancés par plusieurs facteurs ;

une politique de dérégulation entraînant une baisse des coûts administratifs (DOGE),

une politique pro énergie, le fameux “Drill, Baby, Drill”,

l’ingéniosité des entreprises modifiant leurs voies d’approvisionnement pour passer par des pays qui étaient moins durement ciblés par les Tariffs.

Au final, pas de choc des prix pour les américains, et même une belle augmentation du salaire moyen.

Le PIB

Si les alertes à l’inflation se sont révélées être erronées, les alertes à la récession se sont, quant à elles, révélées être complètement absurdes.

En dépit du sévère recul du premier trimestre, généré par l’incertitude politique, les 2ème et 3ème trimestres sont extrêmement satisfaisants avec respectivement 3.8% et 4.3% de croissance. Les premières prévisions officielles pour le 4ème trimestre tablent sur une croissance de 5.1% en plein Government shutdown, ce qui témoigne d’une incroyable dynamique.

Une réalité qui ridiculise les analystes comme Bloomberg dont les prévisions étaient une récession de 1.7%, tout comme l’OCDE. Cette organisation intergouvernementale d'études économiques annonçait une récession de 1.6%. Fitch Ratings, le spécialiste de la notation sur les marchés financiers, anticipait une récession de 1.8%. Parmi les seuls à sauver l’honneur, Goldman Sachs tablait sur une croissance de 2.5%. Les attentes seraient toujours inférieures à la réalité si le chiffre de 5.1% au 4ème semestre venait à être confirmé. Les Etats-Unis auraient donc connu en 2025 une croissance annuelle de 3% ! De quoi être sincèrement jaloux en Europe et faire grincer des dents dans la plupart des médias.

Pour expliquer cette dynamique, il est difficile de la réduire à une poignée de facteurs mais pas impossible. Si je devais faire une liste très sélective, il faudrait évoquer la balance commerciale, le Dollar, la vague massive de relocalisation ainsi que le tandem productivité-emploi. Je ne reviendrai pas sur les politiques pro énergie et dérégulatrices qui expliquent évidemment en bonne partie la croissance. Quant aux autres facteurs, ils mériteraient chacun leur propre article mais je ferai au mieux.

Tout cela commence en 1936, quand un économiste britannique donne naissance à une nouvelle doctrine qui portera son nom : le keynésianisme.

La doctrine de Keynes naît directement en réaction à la Grande Dépression des années 1930, elle-même déclenchée par le krach de 1929. Il pose le constat que l’économie est grippée, les ménages épargnent trop, les entreprises ont peur d’investir et cet état destructeur peut se prolonger indéfiniment. Sa solution est de recourir à l’investissement public (y compris par la dette), afin de réenclencher un cycle vertueux de croissance, en ciblant en premier lieu : l’emploi. Ce modèle s’est étendu dans sa fonction et son application. Il est désormais unanimement adopté dans les pays développés.

L’une des grandes faiblesses du modèle est la porosité des économies. Si un Etat injecte des capitaux dans l’économie de son pays, rien n’empêche ses capitaux de quitter son économie. Prenons pour exemple la situation en France en 1981, lorsque François Mitterrand et son Premier ministre Pierre Mauroy décident d’un plan de relance massif de la consommation dont une hausse du SMIC de 10 %, une augmentation de 25 % des allocations familiales, de 20 % du minimum vieillesse et la création de 55 000 emplois publics. Les principaux bénéficiaires de ce nouvel apport de liquidité furent les constructeurs allemands de voitures et les constructeurs japonais de magnétoscopes. Non seulement l’Etat ne récupéra pas cet argent par l’intermédiaire des impôts pour se rembourser ultérieurement, mais l’efficacité à long terme de cette politique est considérablement réduite. Le keynésianisme est censé remplir le rôle d’une “impulsion” et non d’une machine à respirer artificielle pour l’économie. Mais dans le cas où la fuite de capitaux est trop importante, alors l’impulsion doit être répétée régulièrement, aboutissant plutôt à un modèle de respirateur artificiel. Ce phénomène est partiellement quantifiable et l’outil économique que l’on utilise le plus souvent se nomme la balance commerciale.

C’est le cheval de bataille de Trump. Il veut colmater les brèches. Il veut rafistoler le rafiot avant de prendre la mer. Pour ce faire, il doit réduire le déficit de la balance commerciale américaine. Pour cela il faut fortement dissuader les importations en augmentant les droits de douane et en affaiblissant le Dollar.

Le résultat est spectaculaire, en quelques mois, les Etats-Unis sont revenus sur les niveaux de 2009 et rien ne laisse penser que la dynamique ne puisse se prolonger. Particulièrement lorsque l’on prend en compte la façon dont le marché américain s’est renforcé en 2025, accueillant une vague colossale d’investisseurs étrangers souhaitant de nouveau avoir accès au lucratif marché américain. Schneider Electric, BASF, Honda, LG Energy Solution, Toyota, Samsung Electronics ont tous annoncé des investissements de plusieurs billions de dollars en 2025 aux Etats-Unis. La plus grande victoire de Trump était la création d’une 4ème usines (fab) de la part de Taiwan Semiconductor en Arizona, d’un budget de 25$ billions. Mais cette victoire ne se mesure pas par la taille de l’investissement mais par sa nature car TSMC produit 72% des semi-conducteurs de la planète et cette usine de pointe est dédiée à la production de puces de 2 nanomètres. Un investissement indispensable à l’autonomie technologique des Etats-Unis.

Le consommateur est également ciblé avec une forte réduction d’impôt qui s’applique rétroactivement. Cela signifie que le contribuable américain fera l’objet d’un remboursement sur le surplus payé en 2025. Les experts estiment que le remboursement moyen du contribuable sera de 1 000$. A cela s’ajoute un paiement direct de 600$ par adulte et 600$ par enfant à charge pour les classes pauvres et moyennes. Il faut également mentionner les "Trump Savings Accounts". Il s'agit d'une création d’un compte d’épargne pour chaque enfant né aux États-Unis entre 2025 et 2028, sur lequel le gouvernement effectue un versement unique de 1 000$.

L’emploi n’est évidemment pas délaissé. La réforme des visas H-1B fait suite au scandale Microsoft durant le mois de juillet 2025, lorsque le géant de la tech a licencié 16 000 personnes puis fait la demande de 5 189 visas H-1B pour des travailleurs étrangers. Il est estimé que 75% des bénéficiaires de ces visas sont indiens et 15% chinois. Un visa qui était censé être utilisé pour attirer les talents aux Etats-Unis mais qui est en réalité utilisé pour employer une main d'œuvre bon marché. Trump a immédiatement réagi en mettant fin à cette pratique en imposant par exemple une taxe de 100 000$ par pétition de visa H-1B. En outre, une politique de déportations massives qui réduit l'offre de main-d'œuvre non déclarée. Cela constitue 2,5 millions de départs en 2025 dont 622 000 expulsions forcées. La dernière mesure qui va fortement marquer le marché de l’emploi est la volonté d’augmenter à hauteur d’un million par an le nombre d’apprentis. Pour y parvenir, l'administration va déléguer les programmes de formation aux professionnels. Les jeunes choisissant l’apprentissage seront éligibles à des bourses fédérales et les entreprises profiteront de crédits d'impôt employeurs. Les lycées sont encouragés à remplacer certains de leurs cours théoriques par des modules de "préapprentissage".

Trump ratisse large et rapidement. Il adresse plusieurs sujets avec des mesures chocs et les résultats sont immédiats. Ce faisant, il utilise des moyens dont la légalité est discutable et ardemment discutée.

La légalité

Selon les derniers rapports de Bloomberg et du Global Times datant de janvier 2026, plus de 1 000 entreprises ont déposé des plaintes contre l'administration Trump. Parmi les plaignants majeurs, on trouve des géants comme Costco, Goodyear, Puma, EssilorLuxottica. Ces entreprises demandent le remboursement intégral des droits de douane perçus, arguant que l'usage de l'IEEPA (International Emergency Economic Powers Act) pour imposer des tarifs globaux est une "usurpation du pouvoir législatif" du Congrès. Le 14 janvier 2026, la Cour suprême des États-Unis a de nouveau botté en touche, reportant sa décision. Cette dernière aura de terribles conséquences, particulièrement si elle venait à invalider les pouvoirs du président sachant qu’une grande partie du budget de l’Etat est construit sur les recettes issues des Tariffs. Cela représenterait un énorme manque à gagner sur le long terme mais les indemnités à payer aux plaignants forceraient l'État à émettre de nouveau une énorme dette pour continuer à se financer. Tous les accords commerciaux internationaux devraient alors être renégociés à la baisse pour les Etats-Unis, particulièrement avec la Chine où les négociations sont pour le moins âpres.

En amont, une coalition de 12 États américains (dont New York, l'Arizona, le Colorado et l'Illinois) avait porté l'affaire devant la Cour de commerce international (CIT). Celle-ci avait tranché en faveur de l’administration en juin 2025, et validé l'usage de l'IEEPA, estimant que le président dispose d'une marge de manœuvre quasi totale en cas “d’urgence économique nationale”.

Il faudra donc particulièrement surveiller la Supreme Court, dont la décision pourrait créer un véritable chaos. La pérennité est donc tout sauf assurée pour les Trump Tariffs.

Avenir incertain, mais résultats indéniables

Les Trump Tariffs s’inscrivent à contre-courant de soixante-dix années de consensus libre-échangiste et ravivent un instrument que l’on croyait relégué aux manuels d’histoire économique. Leur mise en œuvre est brutale, leur légalité douteuse. Ils déstabilisent les relations internationales et inquiètent fortement les marchés. Pourtant, à l’épreuve des faits, les scénarios catastrophes annoncés ne se sont pas matérialisés.

Sur le plan de la théorie économique, la stratégie pragmatique de Donald Trump est une mitigation des limites du keynésianisme dans un monde d’économies ouvertes. Là où l’impulsion budgétaire classique se heurte à la fuite des capitaux par l’importation, le protectionnisme tarifaire vise à restaurer l’efficacité de cette impulsion en colmatant les brèches issues d’une balance commerciale déficitaire.

En augmentant durablement le coût des importations, l’administration Trump ne cherche pas simplement à corriger une balance commerciale déficitaire ; elle force la relocalisation des outils de production. Les entreprises ne sont plus incitées à produire ailleurs : elles y sont contraintes économiquement. Ce protectionnisme assumé agit ainsi comme un catalyseur de réindustrialisation, poussant les capitaux, les usines et les technologies stratégiques à revenir sur le sol américain. L’objectif n’est plus seulement de consommer américain, mais de produire américain, y compris dans les secteurs les plus critiques pour la souveraineté économique et technologique.

Par ailleurs, les Trump Tariffs ne constituent pas uniquement un levier commercial : ils deviennent un outil budgétaire central. Les recettes générées par les droits de douane financent en grande partie le Big Beautiful Bill, socle du second mandat de Trump. Ce plan crée un cadre propice à la croissance en combinant baisses d’impôts, transferts directs aux ménages, soutien à l’épargne, incitations à l’investissement et réformes du marché du travail.

Reste toutefois une fragilité majeure : la légalité et la pérennité de ce modèle. Les recours judiciaires, l’arbitrage attendu de la Cour suprême et la dépendance croissante du budget fédéral aux recettes douanières font peser un risque systémique important. Une remise en cause juridique des Tariffs fragiliserait non seulement la politique commerciale, mais aussi l’édifice budgétaire qui en découle.

En définitive, les Trump Tariffs sont un pari économique audacieux, politiquement explosif et juridiquement incertain. Mais un pari qui, à ce stade, a produit des résultats tangibles : croissance soutenue, réindustrialisation accélérée et regain d’attractivité du territoire américain. Qu’ils soient durables ou transitoires, ils imposent une réalité que nul ne peut désormais ignorer : la mondialisation n’est pas irréversible, et les frontières économiques peuvent redevenir un outil stratégique au service de la croissance.