Tout savoir sur les ETF : Le guide complet

ETF

Le nouveau Roi de l’investissement passif

___

Ascension fulgurante

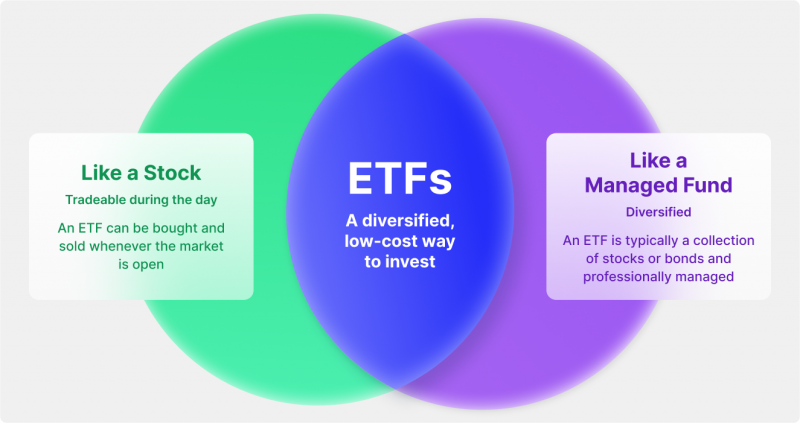

Un ETF est un véhicule d'investissement hybride, conçu pour allier les avantages de deux mondes jusqu'alors séparés : la mutualisation des risques propre aux fonds d'investissement (OPC) et la liquidité instantanée caractéristique des actions individuelles. Concrètement, un ETF est un fonds qui émet des parts négociables en bourse et dont l'objectif principal est de répliquer, le plus fidèlement possible, la performance d'un indice de référence (qu'il s'agisse d'actions, d'obligations, de matières premières ou de stratégies thématiques complexes).

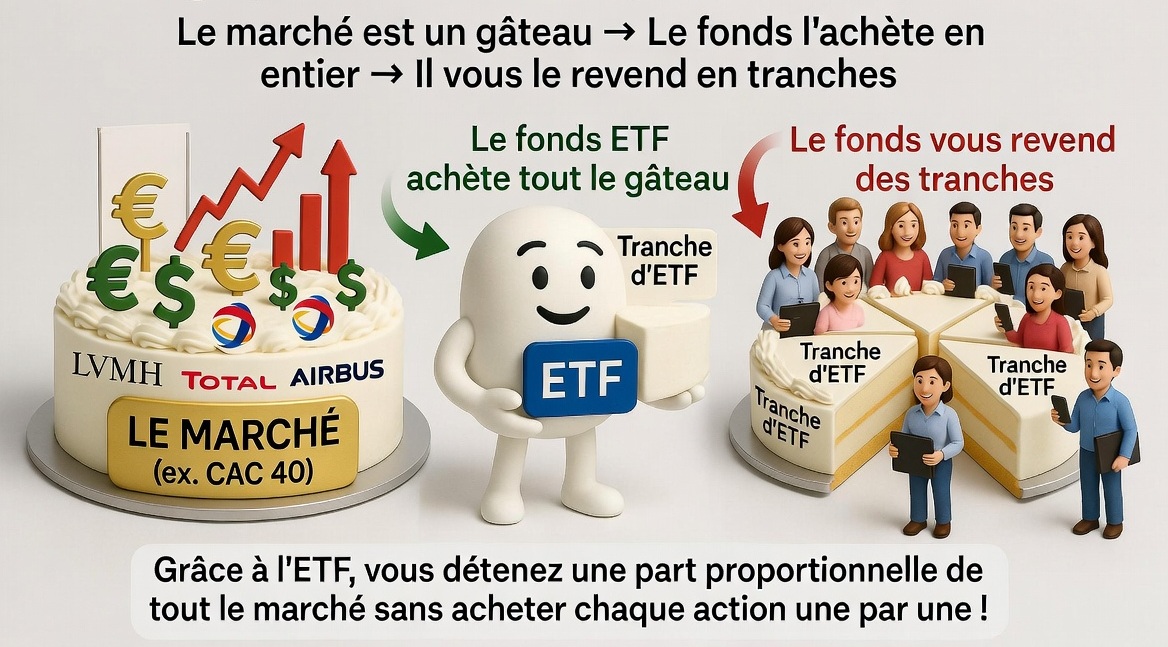

La révolution de l’ETF est qu’il donne vie aux indices boursiers. Jusque dans les années 90, les indices boursiers ne sont que des formules mathématiques, composées de portefeuilles théoriques d'actions cotées appartenant à une liste d'entreprises sélectionnée. Par exemple, le CAC40 (CAC signifiant originellement Compagnie des Agents de Change, aujourd'hui Cotation Assistée en Continu), est un nombre dont la variation permet de quantifier l’évolution des 40 sociétés parmi les plus grosses capitalisations boursières côtées à la bourse de Paris, sélectionnées par Euronext. Il est donc impossible d’acheter le CAC 40 car c’est un outil de mesure.

Ce paradigme change en 1990 avec la création du premier ETF dédié à la bourse de Toronto, le Toronto Index Participation Units (TIPs 35). Cet ETF a prouvé qu'un panier d'actions pouvait être traité avec la même fluidité qu'une action unique grâce à l’achat de la part d’un fonds détenant l’ensemble des actions de l’indice canadien. Ce succès est répliqué aux Etats-Unis, trois ans plus tard, avec la création du SPDR S&P 500 (SPY). Le SPY permet d’acheter directement les 500 sociétés listées au S&P en une seule transaction, échangeable à n’importe quel moment durant l’ouverture des marchés et surtout avec beaucoup moins de capital. Là où il faudrait plus de 23 000$ en 1993, ne serait-ce que pour avoir une action de chaque société, il suffit de 44$ pour avoir un panier complet.

Ce qui fait le succès des ETF, c'est leur simplicité pour l’investisseur. Ils sont faciles d’accès (très bas prix), faciles à acquérir (une seule transaction) et ne requierent aucune gestion personnelle (gestion déléguée au fonds propriétaire). Le SPY, bien qu’il subisse aujourd’hui la concurrence d’autres ETF qui reconstituent également le S&P500, est alimenté par presque 700 billions de dollars d’encours, soit approximativement 15% à lui seul des parts de marché dans le secteur des ETF.

Mais l’ETF, ce n’est pas qu’un phénomène de démocratisation de la finance, c’est également la démocratisation d’une stratégie d’investissement. Il existe désormais une troisième voie, entre le stock picking et les OPC. Son fondement remonte à la théorie de Harry Markowitz, qui démontre en 1952, avec la Modern Portfolio Theory que la diversification réduit le risque sans nécessairement réduire le rendement.

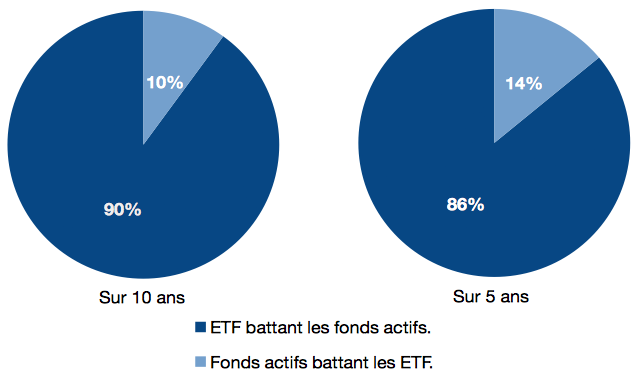

Puis en 1970, Eugene Fama formalise l'hypothèse de l'Efficience des Marchés selon laquelle le prix d'un actif financier est la somme de toute l'information disponible à son sujet. Cela signifie qu’il ne sert à rien de perdre son temps à trouver des actions à potentiel ou sous-valorisée car elles sont en permanence aux juste prix selon les données financières et économiques disponibles. En résumé, le marché a toujours raison et par conséquent il est complètement vain d’essayer de le battre. Une logique qui est entièrement contradictoire avec la stratégie de stock picking qui consiste à sélectionner des sociétés que l’on estime être mal appréciées par le marché. Cette théorie est parfaitement illustrée par les résultats démontrant la grande supériorité des ETF indiciels (réplication automatique du marché) sur les OPC géré par des professionnels de la finance. Les gestionnaires de fonds (OPC) ne battent le marché que dans 1 cas sur 10.

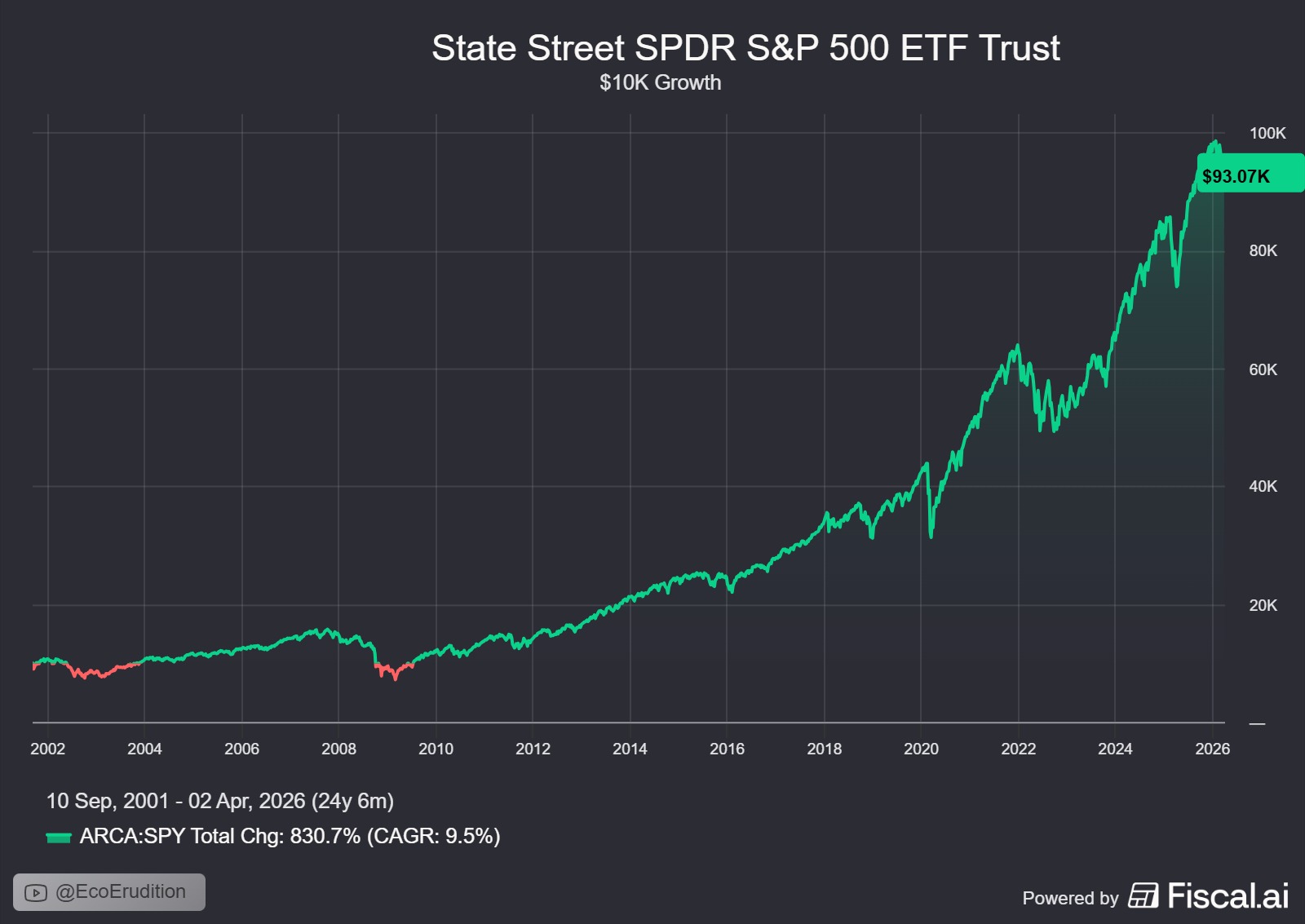

Ce sont deux écoles de pensée qui vont devenir la fondation des ETF, pour investir sans effort et avec le minimum de risque. Pour information, malgré l’ensemble des crises boursières connues depuis sa création en 1993 : the dot-com bubble (2000), les subprimes (2008), covid (2020), un investisseur ayant acheté un ETF SPY a vu sa valeur nominale multipliée par 14,6 et sa valeur réelle (ajustée à l’inflation) multipliée par 6,2. Une performance hautement impressionnante lorsque l’on sait qu’elle a été obtenue sans le moindre effort.

Régner par la simplicité et l’accessibilité

Accessible sur toutes les enveloppes fiscales : assurance vie/PER/CTO/PEA

Contrairement à certains instruments financiers dérivés ou aux fonds d'investissement alternatifs (Private Equity, Hedge Funds) dont l'accès est restreint par des seuils d'entrée prohibitifs ou des contraintes de liquidité sévères, les ETF ont été structurés pour être souscrits au sein des enveloppes les plus populaires : le Plan d’Épargne en Actions (PEA), le Compte-Titres Ordinaire (CTO), l'Assurance Vie, ainsi que le Plan d'Épargne Retraite (PER).

Cette ubiquité confère à l'investisseur une capacité d'optimisation fiscale, stratégique et successorale d'une ampleur inédite. L’ETF de par sa stabilité et son auto-pilotage s’intègre parfaitement dans des stratégies d’investissement passif et long terme. C’est pourquoi les ETF sont des candidats idéaux pour l'assurance vie et le PER qui sont des investissements passifs à horizon de temps éloigné. A l’inverse, sa stabilité et sa liquidité en font un bon candidat au trading sur CTO ou PEA pour les investisseurs qui souhaitent optimiser et micro-gérer leur épargne.

L'accessibilité universelle des ETF à travers ces différents véhicules juridiques abolit les frictions administratives et démocratise l'ingénierie patrimoniale avancée.

Une solution hautement économe

L'hypothèse des marchés efficients démontre que la seule variable sur laquelle l'investisseur possède un contrôle absolu ex ante est la structure de coûts de son placement. L'avantage concurrentiel des ETF s'est forgé sur un écrasement sans précédent des frais, directement lié à la nature automatisée et algorithmique de la réplication indicielle.

Contrairement aux fonds communs de placement (OPC) ou aux Sicav traditionnels à gestion active, où une multitude d'analystes financiers, d'économistes et de gérants de portefeuille est lourdement rémunérée pour tenter, souvent en vain, de battre un indice de référence, un ETF indiciel passif se contente de répliquer de manière purement algorithmique et systématique la composition exacte de cet indice de marché. C’est la solution de l’investisseur pragmatique : un coût plus faible pour une chance de gain plus élevée.

Sur le marché actuel, les ETF répliquant de grands indices directeurs mondiaux ou américains affichent généralement des frais de gestion extrêmement compressés, compris entre 0,05% et 0,30% par an. À l'inverse, les fonds actifs traditionnels équivalents prélèvent en moyenne entre 1,50% et 2,50% de frais annuels sur les encours sous gestion.

L'impact mathématique de ce différentiel tarifaire, qui peut sembler minime à court terme, est en réalité d'une ampleur colossale lorsqu'il est magnifié par la force des intérêts composés sur un horizon d'investissement long. Les modèles de projection financière démontrent qu'un écart de frais de l'ordre de 1,5% à 1,95% par an se traduit, sur une période de 20 à 30 ans, par un manque à gagner structurel qui ampute la performance finale du portefeuille de plusieurs dizaines de points de pourcentage, captant parfois plus d'un tiers de la richesse totale générée par les marchés.

Enfin, la grande majorité des ETF se distingue par l'absence totale de frais de souscription (droits d'entrée) ou de frais de rachat (droits de sortie). Un investisseur souscrivant à un fonds traditionnel via son réseau bancaire classique s'acquitte fréquemment de frais d'entrée allant de 1% à 5%, une ponction immédiate sur le capital qui exige des années de performance boursière pour être simplement amortie. L'acheteur d'un ETF, étant donné qu'il négocie le titre directement sur un marché boursier coté en continu, ne supporte que les frais de courtage transparents prélevés par son intermédiaire financier (broker), ainsi que le spread (l'écart infime entre le prix d'offre et le prix de demande sur le carnet d'ordres).

La diversification comme protection absolue contre les phénomènes de rotation sectorielle

L'économie mondiale et les marchés financiers, qui en sont le miroir, sont soumis à des cycles macroéconomiques perpétuels et inéluctables, transitant par des phases d'expansion (croissance) et de contraction (récession). Ces fluctuations favorisent alternativement différents secteurs d'activité, créant un phénomène de flux et de reflux des capitaux connu sous le nom de "rotation sectorielle".

L'investisseur passif, armé d'un ETF indiciel large et diversifié (de type MSCI World, S&P 500 ou STOXX Europe 600), se dote d'un bouclier structurel contre ces événements potentiellement dangereux. Cette immunité découle directement de la méthodologie de construction de ces indices, qui repose sur la pondération par la capitalisation boursière couplée à un mécanisme de rééquilibrage automatique et permanent.

La transparence comme ultime sécurité

La transparence juridique, opérationnelle, tarifaire et structurelle est une pierre angulaire indissociable du modèle conceptuel des ETF. Elle contraste de manière saisissante avec la complexité et l'opacité endémiques qui ont historiquement caractérisé certaines branches de la gestion d'actifs et des fonds d'investissement alternatifs ou mutuels. Sur le plan strictement réglementaire sur le continent européen, la quasi-totalité des ETF destinés au grand public opère sous l'égide protectrice du cadre UCITS (Undertakings for Collective Investment in Transferable Securities), traduit en droit français par la directive OPCVM.

Au-delà de l'information réglementaire, la transparence de l'ETF est opérationnelle et intrajournalière. Un ETF à réplication physique publie, de manière quotidienne et en accès libre, l'inventaire exhaustif et granulaire des actifs qu'il détient. L'investisseur sait donc en permanence, à l'action près et au centime près, dans quoi son capital est investi, et avec quelle pondération. Cette clarté est une exception notable dans l'industrie financière, où les fonds d'investissement actifs traditionnels considèrent souvent leurs choix d'allocation comme un secret industriel protégé, ne publiant l'état de leurs portefeuilles qu'avec un décalage temporel important (généralement trimestriel ou semestriel), empêchant l'investisseur d'auditer les risques pris en temps réel.

Enfin, sur le plan transactionnel, l'intégration des ETF au sein de la famille des produits cotés en bourse apporte une transparence tarifaire immédiate. Les ETF se comportent comme de simples actions : ils fluctuent et sont cotés en continu tout au long de la séance boursière. L'investisseur qui passe un ordre d'achat ou de vente connaît le prix d'exécution exact et immédiat, dicté par l'offre et la demande du marché, sans aucun effet de surprise. À l'inverse, l'investisseur souscrivant à une Sicav classique subit le mécanisme du "cours inconnu" : l'ordre est passé à l'aveugle, et le prix exact de la transaction (la Valeur Liquidative) n'est calculé par la société de gestion qu'à la clôture des marchés, parfois avec un décalage de plusieurs jours, exposant l'épargnant à des fluctuations de marché intermédiaires qu'il ne peut contrôler. La lumière est ainsi faite sur l'ensemble du processus d'investissement passif.

Ultra flexible

Adaptatif : Capitalisant ou Distribuant

La structure des ETF permet aux investisseurs de moduler la fiscalité et la dynamique de capitalisation de leur patrimoine, à travers le choix entre l'acquisition de parts "capitalisantes" et de parts "distribuantes". Cette distinction constitue un des leviers d'optimisation important dans la construction d'une stratégie.

Un ETF distribuant (identifiable par la présence des suffixes "Dist", "D" ou "Distribution") a pour mandat de collecter l'ensemble des dividendes détachés par les actions sous-jacentes composant son indice de référence. À intervalles réguliers (généralement trimestriellement ou annuellement), la société de gestion reverse ce flux de liquidités directement sur le compte espèces du courtier de l'investisseur. Cette mécanique répond à un besoin spécifique : la génération de rentes ou de revenus passifs tangibles. Les ETF distribuants sont ainsi naturellement plébiscités par des profils en phase de consommation de leur capital, typiquement des retraités cherchant à substituer leurs revenus d'activité par des dividendes réguliers pour financer leur train de vie, sans avoir à liquider (vendre) le capital principal de leur portefeuille.

À l’opposé, l'ETF capitalisant (identifiable par les mentions "Acc" pour Accumulation, "C", ou "Capitalisation") intègre un mécanisme interne de réinvestissement systématique, automatique et sans frais des dividendes perçus. Cet ETF suit fidèlement la méthodologie de performance des indices dits "Net Total Return", où chaque dividende versé par les entreprises est immédiatement réinjecté pour acquérir de nouvelles actions au sein du fonds, augmentant ainsi mécaniquement la Valeur Liquidative de la part détenue par l'investisseur.

En France, sur un Compte-Titres Ordinaire (CTO), le versement d'un dividende par un ETF distribuant constitue un événement fiscal immédiatement taxable, assujetti au Prélèvement Forfaitaire Unique (Flat Tax) ou à l’impôt sur le revenu. À l'inverse, l'ETF capitalisant opère comme un bouclier fiscal différé : le dividende étant réinvesti de manière interne par le fonds avant qu'il ne touche le compte de l'investisseur, il n'y a aucun fait générateur d'imposition. Les impôts sur les plus-values ne seront dus qu'au moment où l'investisseur décidera de revendre ses parts. De la même façon qu’une dividende détaché dans un PEA n’est pas imposable tant qu’il n’en est pas retiré, la dividende détachée et automatiquement réinvesti dans l’ETF n’est pas imposable tant que l’ETF n’est pas liquidé.

L'ETF capitalisant offre donc la quintessence de la gestion passive : un système cognitif en pilote automatique total, transformant silencieusement le temps en capital.

L’ETF Synthétique : le tour de passe-passe pour doper le PEA

Le Plan d'Épargne en Actions, produit d’épargne incontournable du paysage patrimonial français, est soumis à des contraintes strictes, notamment géographique. La législation fiscale fondatrice du PEA dispose qu'un fonds d'investissement, pour y être éligible, doit détenir un portefeuille physique constitué d'au moins 75% de titres d'entreprises dont le siège social est situé dans l'Union Européenne ou au sein de l'Espace Économique Européen (EEE).

Une application stricte de cette doctrine conduit à couper quasi-totalement l’épargnant des marchés dynamiques mondiaux tels que l’Asie, l’Amérique latine ou les Etats-Unis. Heureusement, l’'ingénierie financière institutionnelle a conçu une parade brillante pour contourner cette barrière législative : la réplication synthétique.

La compréhension de cette porte dérobée légale nécessite de distinguer l'ETF physique de l'ETF synthétique. Un ETF à réplication physique utilise les fonds des investisseurs pour acheter directement, la proportion exacte des actions composant l'indice cible. Un ETF Nasdaq-100 physique détiendra effectivement des actions Apple, Microsoft, Amazon et Nvidia dans ses coffres. De facto, il est frappé d'inéligibilité au PEA.

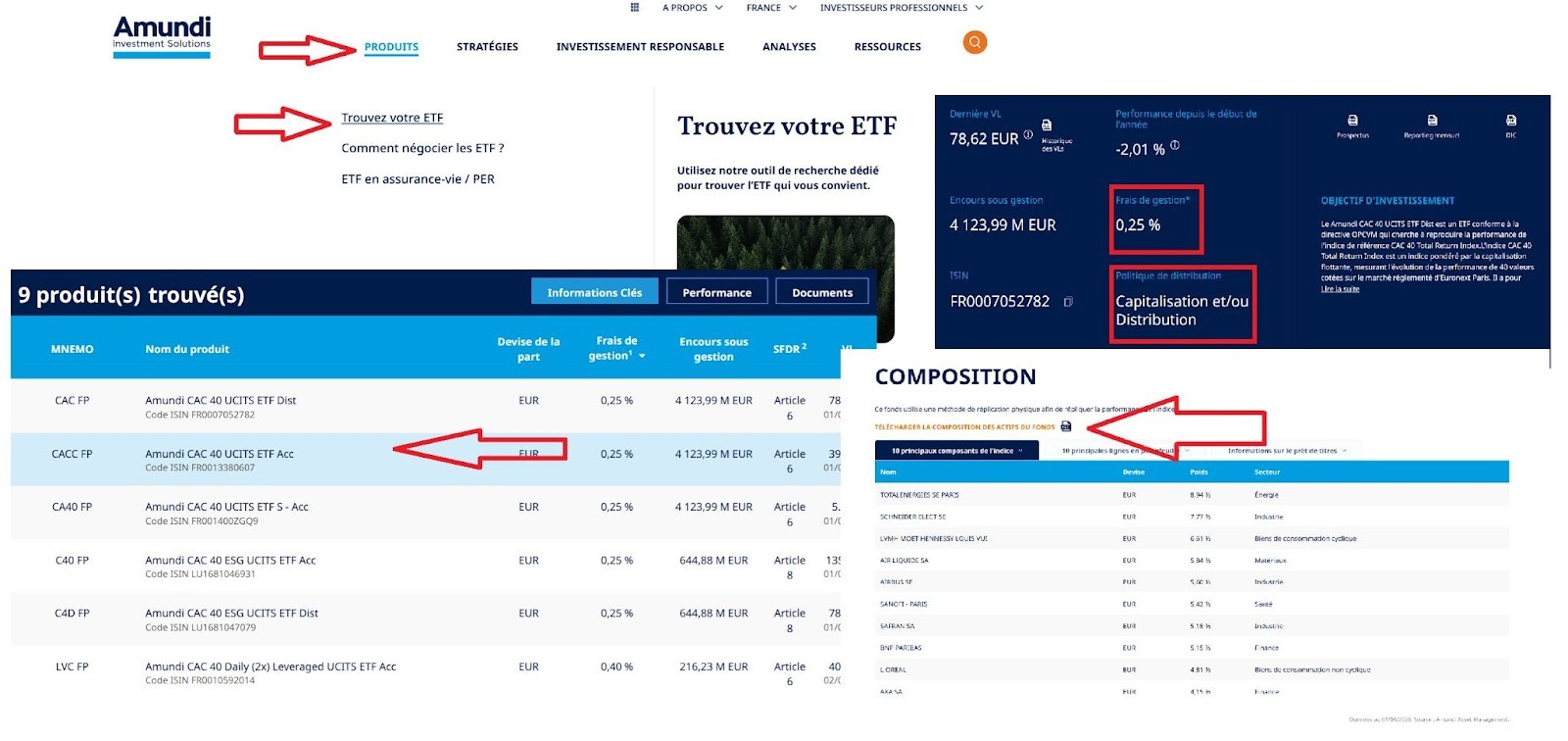

L'ETF à réplication synthétique, en revanche, opère une dissociation entre l'objectif de performance et les actifs réellement détenus (le sous-jacent). Pour satisfaire aux exigences drastiques de la réglementation fiscale, la société de gestion (telle qu'Amundi ou BNP Paribas Asset Management) constitue un "panier de collatéral", un portefeuille d'actifs de substitution scrupuleusement composé d'actions de grands groupes européens (par exemple LVMH, TotalEnergies, SAP, ou L'Oréal), validant ainsi immédiatement le quota de 75% requis pour l'éligibilité au PEA.

La capture de la performance internationale s'opère dans un second temps, par le biais d'un montage dérivé complexe. L'ETF conclut un contrat financier de gré à gré appelé "Total Return Swap" (contrat d'échange de performance) avec une contrepartie financière de taille systémique, généralement la banque d'investissement mère de la société de gestion. La mécanique du swap est la suivante : la banque d'investissement s'engage contractuellement à verser quotidiennement à l'ETF la performance mathématique exacte de l'indice étranger visé (ex: le Nasdaq100 ou le MSCI World), déduction faite de minimes frais de swap. En échange, l'ETF cède à la banque la performance générée par son propre panier d'actions européennes de substitution. La mutation alchimique est complète : l'investisseur possède juridiquement des actions européennes, mais son capital évolue à la virgule près au rythme de la Silicon Valley ou de la bourse de Tokyo.

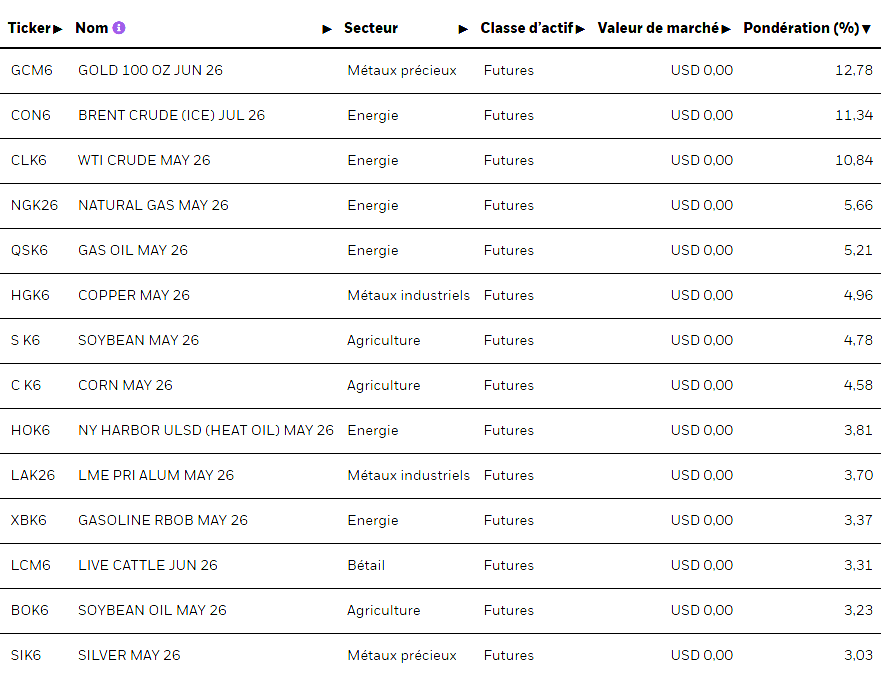

Grâce à cette mécanique, il est possible d'avoir un accès direct sur PEA à l'indice Bloomberg Commodity, qui est composé de contrats à terme (Futures) sur plusieurs matières premières dont le pétrole, l'or, le cuivre, le gaz ou le blé. Le ETF qui crée cette porte dérobée est le iShares Diversified Commodity Swap UCITS ETF (DE000A0H0728) de Blackrock. Attention cependant de bien l'acheter sur la bourse de Paris et non celle de Francfort (XETRA) pour éviter des frais de courtier supplémentaires.

L’accès immédiat et direct au Levier et au Short

L'évolution permanente de l'écosystème de la gestion passive a permis la démocratisation et la standardisation d'outils spéculatifs et tactiques autrefois chèrement réservés à l'élite financière : les ETF à effet de levier (Leveraged ETFs) et les ETF inversés à levier (Short ou Bear ETFs).

La vocation de ces instruments financiers hautement volatils est d'amplifier artificiellement la performance directionnelle et quotidienne d'un indice boursier sous-jacent, moyennant un coefficient multiplicateur. Ce levier s'élève très généralement à x2 ou x3 pour les paris à la hausse, et à l'inverse (de -1x jusqu'à -3x) pour les paris misant sur l'effondrement d'un marché.

L'innovation bouleversante de ces produits réside dans l'internalisation structurelle de l'effet de levier et de la vente à découvert au sein même du montage financier du fonds. Historiquement, un investisseur souhaitant utiliser un levier ou "shorter" le marché devait impérativement ouvrir un “compte sur marge” (margin account) auprès de son courtier bancaire. Il empruntait des liquidités contre le nantissement de son portefeuille. Les actifs du portefeuille deviennent des “colleterals” (Une garantie ou collatéral est un actif qu'un emprunteur offre à un prêteur pour garantir un prêt). Cette pratique, particulièrement lors de l'utilisation de ventes à découvert pures, expose le trader à des pertes potentiellement illimitées : une mauvaise anticipation déclenche le redouté appel de marge ("margin call"), forçant la liquidation immédiate des positions, et pouvant aboutir à la ruine et à une dette colossale envers la banque.

Les ETF à effet de levier et inversés suppriment radicalement le cauchemar administratif de devoir débloquer un “compte sur marge”, ainsi que le risque de ruine totale. L'investisseur achète le tracker long ou short avec ses liquidités propres, sur un simple compte-titres et même sur PEA pour certains ETF. C'est l'émetteur de l'ETF (le gestionnaire) qui orchestre et gère la dette interne ou l'emprunt de titres, utilisant des contrats dérivés complexes (futures, Total Return Swaps) pour atteindre la cible d'exposition multipliée ou inversée. La structure juridique du fonds à responsabilité limitée garantit à l'acheteur une protection absolue contre le solde débiteur : un épargnant ne pourra mathématiquement jamais perdre une somme supérieure à son investissement initial.

Les dynamiques générées par cette amplification permettent de réaliser des rendements spectaculaires sur de courtes fenêtres temporelles. Si l'indice S&P 500 progresse de 5% lors d'une séance boursière, un ETF doté d'un levier x2 s'appréciera de 10%. À l'inverse, si ce même indice venait à chuter de 5% lors d'une crise, un ETF inversé x2 (Short) grimperait de 10%, offrant ainsi une couverture de portefeuille ou une stratégie agressive de spéculation baissière.

Si la tentation d’avoir recours à ces produits est grande car ils donnent accès à des stratégies plus complètes et plus agressives, ces ETF comportent un sournois qui limite significativement leur efficacité : le "Beta Slippage". Dû à la transposition de la variation d'un indice de référence, sur un ETF subissant un effet de levier ou étant inversé (short), un décalage progressif se met en place et grandit quotidiennement. Ce décalage est le plus souvent nuisible aux ETF à effet de levier ou short car il est pénalisant en cas de perte ou même de latéralisation du marché. Dans le cas contraire, il génère un effet boule de neige qui accroît la génération de gain. Le "Beta Slippage" a un effet positif lorsque le trade est gagnant, mais il est négatif lorsque le trade est neutre ou perdant.

Jour | Variation Indice | Valeur ETF Classique (x1) | Valeur ETF Levier (x2) |

0 | 100,00 € | 100,00 € | |

1 | + 10 % | 110,00 € | 120,00 € |

2 | - 10 % | 99,00 € | 96,00 € |

3 | + 10 % | 108,90 € | 115,20 € |

4 | - 10 % | 98,01 € | 92,16 € |

5 | + 10 % | 107,81 € | 110,59 € |

Parmis les ETF à levier disponible sur PEA on peut citer :

Amundi MSCI USA Daily (2x) Leveraged UCITS ETF Acc (Code ISIN FR0010755611),

Amundi CAC 40 Daily (-1x) Inverse UCITS ETF Acc (Code ISIN FR0010591362).

Les cousins

Les ETF actifs (non indiciel)

Le succès monumental de la gestion purement passive, incarné par des milliards de dollars s'écoulant mensuellement vers des trackers indiciels à réplication stricte, vient renverser la culture séculaire de gestion active des fonds d’investissement. En réaction à cette attaque à leur raison d’être, les colosses de la gestion d'actifs ont réalisé un compromis. Ce dernier fusionne l'architecture efficiente et moderne de l'ETF (sa liquidité boursière, sa fiscalité optimisée, son émission continue de parts) avec les préceptes historiques de la gestion active et de la recherche discrétionnaire : l’ETF à gestion 100% active.

Popularisés aux États-Unis par des sociétés d'innovation de rupture comme ARK Invest, et institutionnalisés en Europe par des mastodontes de la banque d'affaires tels que J.P. Morgan Asset Management ou Amundi, ces produits replacent l'intelligence humaine au cœur de l’instrument. Le gérant de l'ETF actif a toute latitude pour modifier dramatiquement ses positions.

Cette architecture moderne confère à la gestion discrétionnaire des atouts que les vénérables fonds mutuels (OPCVM) classiques peinent à égaler :

Transparence Radicale : Alors qu'un OPCVM préserve l'opacité de ses opérations pour protéger sa "recette", la nature même du produit Exchange Traded Fund contraint généralement le gérant de l'ETF actif à publier l'inventaire quotidien de ses paris directionnels. Le risque d'investissement pris par le gestionnaire devient ainsi immédiatement auditable et mesurable par l'investisseur.

Fluidité et Agilité Boursière : Affranchis de la validation à cours inconnu en fin de journée, les investisseurs peuvent entrer et sortir des fonds à l'instant T de la séance de cotation, bénéficiant d'une grande flexibilité face aux évènements inattendus.

Efficiences Fiscales Internes et Rationalisation des Coûts : Même si le travail titanesque de recherche fondamentale et d'ajustement dynamique implique inévitablement des frais de gestion (TER) nettement plus élevés que ceux exigés par de purs trackers indiciels passifs (facturant parfois le triple ou le quadruple d'un simple réplicateur S&P 500), l'ETF Actif demeure, dans sa conception, un produit beaucoup moins chargé en empilement tarifaire (absence chronique de droits d'entrée bancaires) que les anciennes Sicav (OPC) de réseau bancaire. Certains optimisent également la fiscalité latente via des mécanismes de rachats dits "in-specie", minimisant l'impact des impôts sur les plus-values lors des rééquilibrages de portefeuille imposés par les conditions de marché.

Malgré ces promesses alléchantes de surperformance, le gérant de l'ETF affronte les mêmes statistiques que les gérants d’OPC. L'observation empirique des rendements d’ETF actifs, dans leur globalité, montre qu’ils ont toujours tendance à sous-performer les ETF indiciels inertes année après année.

La gestion active exige de la part de l'investisseur une confiance dans l'équipe de direction, l’acceptation de frais plus importants liés à l'analyse intensive, et une compréhension aiguisée de la tolérance au risque de sous-performance qui accompagne inévitablement la quête de l'excellence boursière.

Les ETC : L'accès privilégié aux matières premières

Si l'architecture de l'Exchange Traded Fund (ETF) s'est avérée être un triomphe, le cadre juridique qui a fait sa force s'est heurté à un obstacle infranchissable lorsqu'il a fallu répondre à la demande d'investissement portant sur les marchés des matières premières (Or, Argent, Pétrole, Gaz naturel, produits agricoles).

Conçue par les législateurs européens pour instaurer une protection pour le petit épargnant (investisseur retail), la charte UCITS proscrit formellement l'existence juridique d'un "Fonds d'investissement" et par extension d'un ETF, qui serait exposé de manière totale et concentrée à un seul actif sous-jacent, quelle que soit sa nature.

Cette philosophie de prévention des risques est mathématiquement codifiée sous l'appellation célèbre de la “règle de diversification 5/10/40” inhérente à la directive européenne. Cette disposition technique implacable dispose qu'un fonds réglementé ne peut légalement investir plus de 10% de ses actifs sous gestion dans des valeurs mobilières provenant d'un émetteur unique. De surcroît, la somme globale des investissements concentrés dans des actifs d'émetteurs représentant chacun plus de 5% du portefeuille ne doit en aucun cas excéder la limite supérieure de 40% de l'actif total de l'entité.

C’est une interdiction totale de concentration des avoirs sur un seul ou une faible quantité de sous-jacents. Il est donc impossible de structurer un “ETF Or” sur le continent européen. Pour contourner cet ostracisme légal et répondre à la demande croissante pour les actifs tangibles, l'industrie financière a dû inventer une architecture collatérale totalement distincte sur le plan du droit : les ETC (Exchange Traded Commodities, ou parfois Exchange Traded Currencies lorsqu'il s'agit de devises individuelles).

Bien que ces instruments soient négociés en bourse de la même manière et qu'ils possèdent des caractéristiques de transparence tarifaire similaires (des frais modérés) aux trackers indiciels classiques, la nature d'un ETC est radicalement différente. Un ETC n'est pas une part de copropriété d'un fonds placement. Il est juridiquement structuré comme un instrument de dette. C’est un titre de créance. Il est émis sur les marchés par une entité juridique extrêmement spécialisée, dont le seul objet social est l'émission de certificats en échange de la détention du sous-jacent.

La mécanique de valorisation de ce titre de dette suit fidèlement et instantanément la cotation internationale au comptant (prix spot) d'une matière première unique, ou alternativement l'évolution de la courbe des contrats à terme (futures) d'un produit énergétique complexe comme le pétrole ou le gaz naturel.

Sur le marché particulièrement sensible des métaux précieux, la majorité écrasante des ETC applique une méthodologie stricte de réplication physique intégrale. Pour chaque certificat ETC vendu à un épargnant, l'entité émettrice garantit contractuellement que ce titre de dette adossé est sécurisé par l'acquisition ferme et proportionnelle de véritables lingots de métal. Si l'émetteur de l'ETC venait à disparaître, l'investisseur possède une créance exigible directement assise sur le stock d'or logé chez le dépositaire.

Cette architecture technique ingénieuse résout le problème de l'investissement dans les "Commodities". Elle permet aux particuliers et aux professionnels d'intégrer de manière fluide des actifs réels à leur allocation patrimoniale.

Le 4x4 de l’investissement

En définitive, l'Exchange Traded Fund s'impose comme l'instrument dominant de l'investissement contemporain en validant empiriquement l'hypothèse d'efficience des marchés. C’est la consécration de la stratégie du moindre effort et du moindre coût. Une solution pragmatique qui surperforme les professionnels et les stratégies actives dans la grande majorité des cas. Le point de bascule demeure la création du SPDR S&P 500 (SPY) en 1993, qui a concrétisé cette théorie en permettant l'acquisition instantanée des 500 plus grandes entreprises américaines en une unique transaction.

Néanmoins, l'industrie financière a profondément complexifié la formule d’origine. La réplication synthétique, ingénierie conçue pour intégrer des indices mondiaux au sein du PEA français malgré ses restrictions géographiques européennes, illustre cette dérive. L'investisseur n'y détient plus physiquement l'indice cible, mais un collatéral de substitution couplé à un contrat financier dérivé (Total Return Swap), réintroduisant de facto un risque de contrepartie institutionnelle et une certaine opacité. De plus, l'émergence des ETF à effet de levier et inversés est une rupture totale avec la notion d'investissement passif de long terme. Enfin, la commercialisation récente d'ETF à gestion active constitue une contradiction majeure : en réintégrant la subjectivité humaine pour tenter de battre le marché, on réintègre la prise de risque et les statistiques défavorables de la gestion active.

Aujourd’hui le phénomène ETF continue de prendre de l’ampleur avec une augmentation colossale (32%) des encours de entre 2024 et 2025 dans le monde et de 42% en Europe, terre d’épargne. La supériorité des ETF est multifactorielles. Plus simples, plus accessibles, plus flexibles et désormais plus complets avec de nouvelles gammes de produits (ETF à levier, ETF actif, ETC), les ETF deviennent la solution à l’ensemble des besoins des épargnants.