EPA: VIE

Veolia

Rouage invisible et vital

___

L’Hydre à 3 têtes

Aidez-moi tous à asseoir sur cette terre [...] un gouvernement stable qui ait pour base la religion, la propriété, la justice, l'amour des classes souffrantes.

— Napoléon III, 1er décembre 1852 (juste avant le décret de 1853 créant la CGE).

Fondée par décret impérial le 14 décembre 1853 sous le nom de Compagnie Générale des Eaux (CGE), l’entreprise naît d’une ambition napoléonienne : irriguer les campagnes et assainir les villes en pleine explosion démographique. Ce faisant, elle invente le modèle de la gestion déléguée, pierre angulaire du capitalisme de concession, où l’expertise privée se met au service de l’infrastructure publique.

Durant plus d’un siècle, la CGE consolide son hégémonie en France avant d'entamer, sous l'impulsion de Guy Dejouany, une diversification audacieuse vers les déchets, l'énergie et les transports. Sous la direction de Jean-Marie Messier en 1998, le groupe opère un revirement stratégique. Il se rebaptise Vivendi et tente une fusion risquée entre les "tuyaux" (l'eau) et le "contenu" (les médias). Cette démesure conduit le pôle environnemental au bord du gouffre financier, forçant une scission salvatrice en 2003 sous le nom définitif de Veolia Environnement.

La renaissance de l'entreprise s'opère alors par un retour aux sources industrielles, piloté successivement par Antoine Frérot puis Estelle Brachlianoff. Ce redressement culmine en 2022 avec l'acquisition historique de l’essentiel des activités internationales de son rival séculaire, Suez. Cette fusion transforme le duopole historique en un leader mondial incontesté.

Aujourd'hui, Veolia n'est plus un simple distributeur d'eau, mais un acteur technologique de pointe. À la clôture de l'exercice 2025, le groupe affiche un chiffre d'affaires record de 44,4 billions d'euros, porté par son plan stratégique "GreenUp" (2024-2027). Désormais recentrée sur trois piliers : l'eau, l'énergie et les déchets, l'entreprise s'est fixée pour mission la décarbonation, la dépollution et la régénération des ressources, s'affirmant comme le pivot central de la résilience climatique globale.

Les Métiers de l'Eau : Du Cycle de Vie aux Technologies de Pointe

Le segment de l'eau représente environ 40% du chiffre d'affaires du groupe. Veolia y opère selon deux modèles distincts mais complémentaires. D'une part, la gestion des services d'eau municipale via des contrats de concession ou de régie intéressée. Dans ce cadre, Veolia gère le captage, le traitement, la distribution d'eau potable et l'assainissement des eaux usées pour 110 millions de personnes. Ce modèle fournit une base de revenus hautement résiliente, souvent indexée sur l'inflation (70% des contrats du groupe disposent de clauses de révision tarifaire), ce qui protège les marges contre la volatilité des coûts opérationnels.

D'autre part, Veolia s'est affirmé comme un leader des technologies de l'eau (Water Technologies & Solutions - WTS), particulièrement après le rachat des parts minoritaires de la CDPQ en 2025 pour 1,5 billions d'euros. Ce segment cible des besoins industriels critiques : eau ultra-pure pour la fabrication de semi-conducteurs, traitement d'effluents complexes en pétrochimie et dessalement à basse consommation énergétique. La place de Veolia ici est celle d'un partenaire technologique dont les solutions sont directement intégrées aux processus de production des clients, créant des coûts de changement (switching costs) élevés.

La Gestion des Déchets : La Transition vers la Valorisation et le Danger

Le segment des déchets, représentant environ 35% de l'activité, a évolué d'une logique de collecte et de mise en décharge vers une expertise industrielle de pointe. Veolia se concentre désormais sur le tri haute performance, le recyclage des plastiques et surtout, le traitement des déchets dangereux. L'acquisition de Clean Earth aux États-Unis pour 3 billions de dollars en est l'illustration la plus récente, faisant de Veolia le numéro deux du secteur outre-atlantique.

Dans les déchets dangereux, Veolia opère des incinérateurs à haute température et des centres de traitement physico-chimique capables de détruire des molécules complexes comme les solvants, les résidus pharmaceutiques ou les polluants éternels (PFAS). Sa place dans la chaîne de valeur est celle d'un "nettoyeur ultime" qui permet aux industriels de respecter des normes environnementales de plus en plus sévères, sécurisant ainsi leur permis d'opérer. En amont, les fournisseurs sont principalement des constructeurs de camions et de matériel industriel, mais la valeur ajoutée de Veolia réside dans la possession de permis d'exploitation rares et dans ses processus brevetés.

L'Énergie Urbaine : Décarbonation et Flexibilité

Le pôle énergie (environ 25% du CA) se concentre sur les réseaux de chaleur et de froid urbains, particulièrement en Europe Centrale et Orientale. Contrairement aux grands énergéticiens, Veolia ne construit pas de centrales électriques centralisées. Elle développe des solutions à l'échelle d'un quartier ou d'une ville, utilisant la biomasse, la chaleur fatale industrielle ou le biogaz issu des déchets. Le projet de Poznań en Pologne est un modèle du genre : une transition totale du charbon vers un mix gaz/biomasse/chaleur de fonderie, visant une réduction de 60% des émissions de CO2 d'ici 2030. Veolia agit ici comme un architecte de la décarbonation locale, offrant à ses clients une indépendance énergétique vis-à-vis des combustibles fossiles importés.

Cependant, la force du groupe réside dans sa capacité à intégrer ces métiers pour créer des boucles d'économie circulaire qui optimisent la valeur pour les clients municipaux et industriels. Le groupe ne se contente plus de transporter ou de traiter ; il transforme des résidus en ressources critiques, s'insérant ainsi au cœur de la chaîne de valeur de ses clients.

Un modèle ultra-résilient avec une rentabilité en progrès

La principale force de Veolia est sa capacité hors norme à générer des flux de trésorerie prévisibles et croissants, même dans des contextes macroéconomiques dégradés. Cette sécurité repose autant sur la nature de ses activités, que de leur exécution. visant à minimiser les risques exogènes tout en maximisant les leviers de performance internes.

Résilience par la diversification sectorielle, géographique et clientèle

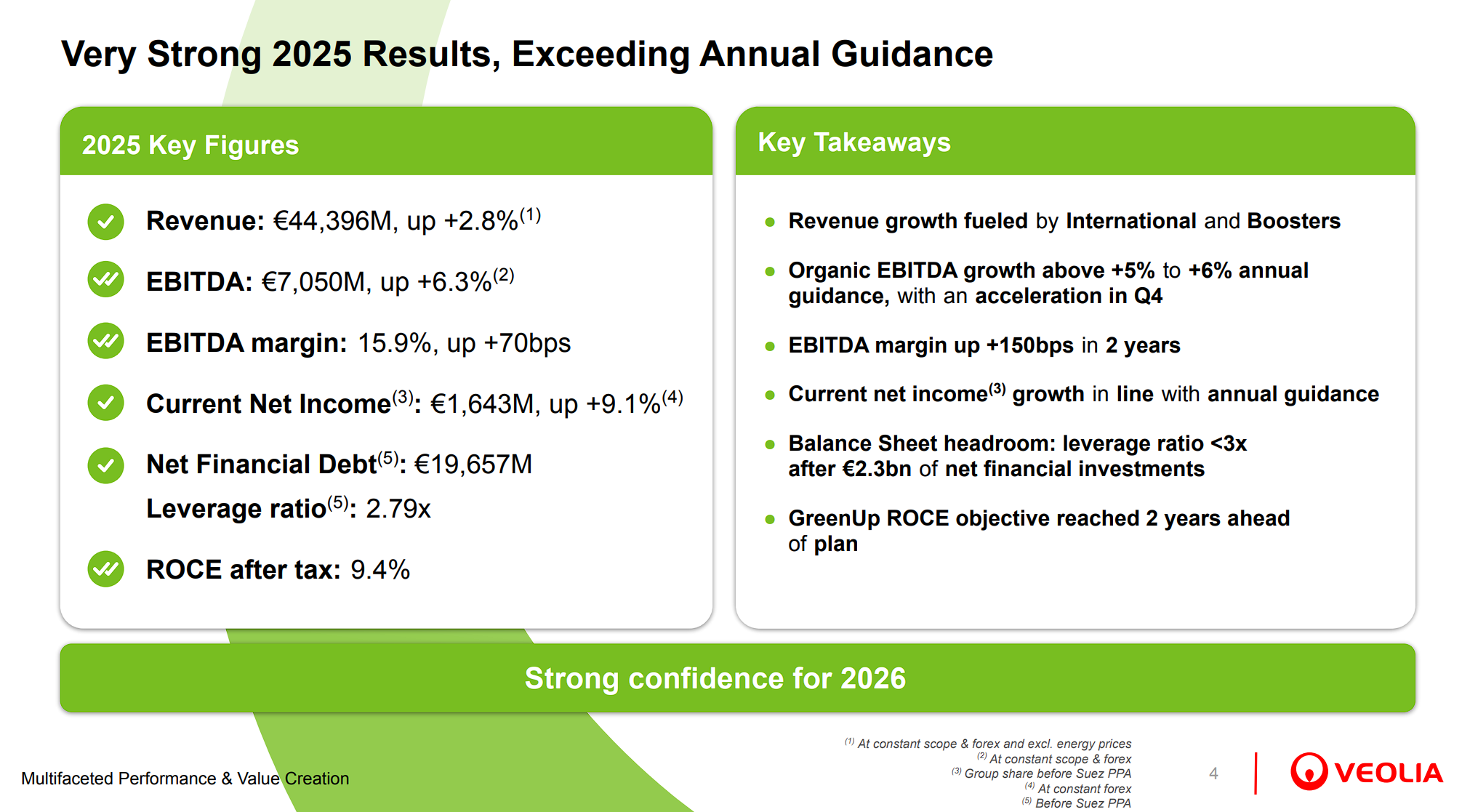

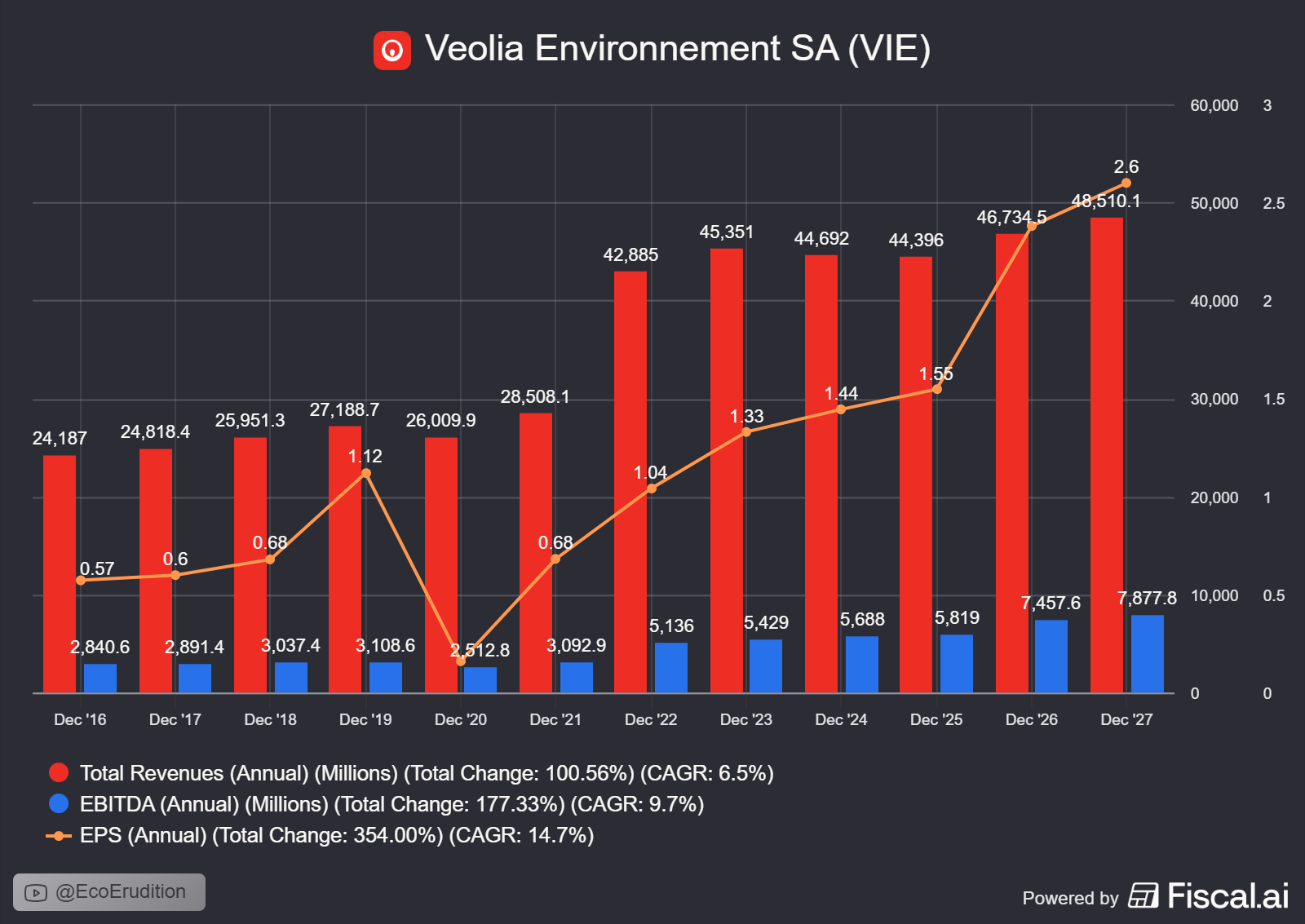

La résilience de Veolia s'appuie d'abord sur une diversification multidimensionnelle qui agit comme un amortisseur naturel face aux chocs sectoriels ou régionaux. En 2025, le groupe a réalisé un chiffre d'affaires de 44,396 billions d'euros, témoignant d'une assise financière colossale répartie sur trois métiers fondamentaux : l'eau, les déchets et l'énergie. Cette trinité opérationnelle permet au groupe de couvrir l'intégralité du cycle des ressources, une caractéristique unique qui le distingue de concurrents plus spécialisés comme American Water Works ou Republic Services.

La diversification sectorielle est pilotée à travers une distinction stratégique entre les activités dites “Strongholds” (forteresses) et les “Boosters” (accélérateurs). Les activités fortifiées, qui comprennent l'eau municipale, les déchets solides traditionnels et les réseaux de chauffage urbain, représentent environ 70% des revenus et assurent une base de revenus stables et immunisée aux cycles macroéconomiques. À l'opposé, les activités dynamiques, composées des technologies de l'eau, déchets dangereux et bioénergies, ciblent des segments à forte croissance et à haute technicité, portés par des réglementations environnementales de plus en plus strictes. En 2025, ces boosters ont affiché une croissance de l'EBITDA de 12,1%, contre 4,8% pour les activités socles, illustrant parfaitement la capacité du groupe à auto-financer le renouvellement de sa base historique.

Sur le plan géographique, Veolia a radicalement réduit sa dépendance au marché français, qui ne représente plus que 20% de son chiffre d'affaires total en 2025. Le groupe est aujourd'hui une entité véritablement globale, opérant dans 44 pays et occupant systématiquement une place sur le podium des leaders locaux. Cette présence mondiale est stratégiquement orientée vers les zones où la demande pour des solutions environnementales complexes est la plus forte et la plus solvable : les États-Unis, l'Europe Centrale et l'Asie-Pacifique. Aux États-Unis, le groupe a franchi une étape majeure avec l'acquisition de Clean Earth pour 3 billions de dollars, devenant le numéro deux du marché des déchets dangereux, un segment protégé par des barrières à l'entrée réglementaires quasi infranchissables.

L'analyse du mix de clientèle révèle une autre facette de cette robustesse. Le portefeuille de Veolia est équilibré à 50/50 entre les clients municipaux et les clients industriels. Si les contrats municipaux offrent une visibilité sur le très long terme, les clients industriels (pharmacie, semi-conducteurs, pétrochimie) recherchent des partenaires capables de garantir leur continuité d'exploitation face aux risques hydriques et aux contraintes de dépollution. Par exemple, le contrat de 500 millions de dollars signé avec SATORP en Arabie Saoudite pour le traitement d'effluents pétrochimiques super-complexes démontre que Veolia n'est plus un simple prestataire de services, mais un maillon critique de la chaîne de valeur industrielle mondiale.

Résilience avec des contrats de concession, longue durée et indexée à l’inflation

Le deuxième pilier de la résilience de Veolia est sa culture contractuelle, qui offre une protection exceptionnelle contre la volatilité macroéconomique. Environ 85% des activités du groupe sont considérées comme “macro-immune”, ce qui signifie que la demande pour ces services ne fléchit pas lors des cycles de récession économique. Cette stabilité est renforcée par une durée moyenne des contrats de 11 ans, avec un taux de renouvellement dans le secteur de l'eau dépassant les 90%. Cela se traduit par une visibilité sur les flux de trésorerie qui s'apparente à celle d'un actif d'infrastructure, tout en conservant le potentiel de croissance d'un groupe industriel.

Un aspect crucial dans le contexte monétaire actuel est la protection contre l'inflation. Veolia a conçu ses contrats pour qu'ils agissent comme un bouclier financier. Près de 70% du chiffre d'affaires est contractuellement indexé sur l'inflation à travers des formules de révision tarifaire automatique. Pour les 30% restants, principalement dans les services industriels et technologiques, le groupe exerce un “pricing power” significatif. En effet, face à des problématiques comme la présence de PFAS (polluants éternels) ou la nécessité de recycler des métaux critiques, les clients industriels sont prêts à accepter des hausses de prix pour garantir leur conformité réglementaire et leur permis d'opérer.

Dans le domaine de l'énergie, Veolia exploite environ 500 réseaux de chauffage urbain, principalement en Europe Centrale. Ces actifs sont protégés par des mécanismes de “pass-through” qui permettent de répercuter les variations du coût des combustibles sur le client final. Lors de la crise énergétique de 2022, Veolia n'a subi aucun écrasement de ses marges sur ce segment, contrairement à de nombreux producteurs d'électricité. La stratégie de couverture (hedging) centralisée du groupe, qui couvre les besoins énergétiques jusqu'à trois ans, vient compléter ce dispositif pour assurer une stabilité totale de l'EBITDA énergie.

Cette ingénierie contractuelle permet à Veolia de transformer des risques inflationnistes en opportunités de croissance nominale. En 2025, l'effet prix a contribué à hauteur de +1,4 % à la croissance du chiffre d'affaires, compensant largement la hausse des coûts opérationnels. Cette dynamique est particulièrement visible dans les concessions d'eau réglementées aux États-Unis et au Chili, où les révisions tarifaires permettent de maintenir un rendement sur capitaux employés (ROCE) attractif, estimé à environ 10-12%.

Rentabilité par les synergies métiers qui permettent de faire des offres groupées

L'amélioration de la rentabilité de Veolia ne repose pas uniquement sur des facteurs externes, mais sur une exécution disciplinée de sa stratégie d'intégration. Le succès de la fusion avec Suez en est la preuve éclatante : à la fin de l'exercice 2025, le groupe a délivré 534 millions d'euros de synergies cumulées, dépassant l'objectif initial de 500 millions fixé lors de l'annonce de l'opération. Cette capacité à extraire de la valeur d'acquisitions de grande envergure est un atout majeur pour la confiance des marchés, et Veolia entend reproduire ce schéma avec le rachat des parts minoritaires dans Water Technologies (WTS) et l'intégration de Clean Earth.

La stratégie “One Veolia” est le moteur de cette synergie. Elle consiste à briser les silos traditionnels entre l'eau, les déchets et l'énergie pour proposer des solutions intégrées d'économie circulaire. Environ 30% des revenus du groupe proviennent désormais d'une combinaison d'activités, un levier puissant pour améliorer les marges et fidéliser les clients. L'idée sous-jacente est simple mais redoutablement efficace : les déchets ou les effluents d'un processus deviennent la ressource énergétique ou matérielle d'un autre processus situé sur le même territoire.

Plusieurs exemples concrets illustrent ce mécanisme de création de valeur croisée :

Valorisation énergétique (Déchets / Énergie) : À Londres (Southwark), Veolia exploite une installation de valorisation énergétique qui chauffe 5 000 foyers à partir de déchets ménagers non recyclables. En Allemagne, à Braunschweig, la centrale de chauffage urbain fonctionne à 100% avec du bois de récupération issu des centres de tri du groupe situés à proximité.

Récupération thermique (Eau / Énergie) : À Budapest, Veolia produit de la chaleur et du froid à partir des eaux usées traitées en station d'épuration pour alimenter des hôpitaux et des universités. Cette approche transforme une contrainte environnementale en un actif de production énergétique locale et décarbonée.

Offre “BeyondPFAS” : Cette solution unique sur le marché combine l'expertise en filtration de Water Technologies avec les capacités d'incinération à haute température de la branche Hazardous Waste. Veolia est ainsi capable de détecter, filtrer et détruire définitivement les molécules de PFAS avec une efficacité prouvée de 99,9999%, générant déjà 259 millions d'euros de chiffre d'affaires en 2025, avec une cible de 1 billions d'euros en 2030.

Ces offres groupées permettent non seulement d'augmenter le panier moyen par client, mais aussi d'optimiser l'utilisation des infrastructures. L'EBITDA des activités boosters, nourri par ces synergies, a progressé de 12,1% en 2025, portant la marge d'EBITDA globale du groupe à un niveau historique de 15,9%. Veolia réussit ainsi sa transformation d’un modèle de volume reposant sur des services de base, en un modèle de valeur intégrant des technologies à forte valeur ajoutée.

Une R&D dynamique au service du mix produit et de la rentabilité

L'innovation technologique est le dernier maillon de la chaîne de rentabilité de Veolia. Avec un budget annuel de R&D d'environ 180 millions d'euros et un portefeuille de plus de 4 000 brevets actifs, le groupe se positionne comme un leader technologique plutôt que comme un simple exploitant de réseaux. Cette intensité technologique permet de monter en gamme dans le mix produit, en remplaçant des activités à faible marge tel que la collecte ménagère, par des solutions propriétaires à haute valeur ajoutée.

L'offre “Ecothermal Grid”, lancée fin 2025, est l'un des fleurons de cette stratégie. Elle propose une solution clé en main pour la décarbonation des réseaux de chauffage urbain en utilisant des sources d'énergie locales inexploitées : géothermie, biomasse, biogaz ou chaleur fatale des data centers. Avec un marché adressable (TAM) estimé à 4 billions d'euros en Europe, Veolia cible 350 millions d'euros de revenus additionnels d'ici 2030 sur ce seul segment. Un premier contrat emblématique a été remporté au Royaume-Uni pour le campus scientifique Wellcome Genome à Cambridge, validant la pertinence commerciale du modèle.

La digitalisation, via la plateforme Hubgrade, est un autre levier d'efficacité massive. Ce système surveille et optimise en temps réel plus de 8 500 sites à travers le monde, utilisant l'intelligence artificielle pour réduire les fuites d'eau, optimiser la consommation d'énergie des usines et gérer les pics de demande thermique. En 2025, les gains d'efficacité liés au digital et à l'IA ont représenté 23% des gains d'efficacité opérationnelle totaux du groupe, lesquels se sont élevés à 399 millions d'euros.

Cette avance technologique est particulièrement critique dans les secteurs de niche. Dans le recyclage des batteries de véhicules électriques, Veolia a développé des procédés d'extraction hydrométallurgique permettant de récupérer le lithium, le cobalt et le nickel avec des puretés de qualité batterie, répondant ainsi aux besoins de souveraineté des constructeurs automobiles européens. En somme, la R&D de Veolia n'est pas un centre de coût, mais un moteur de différenciation qui permet au groupe de conserver des marges élevées dans un secteur par ailleurs de plus en plus concurrentiel. Cette dynamique a permis au ROCE après impôts d'atteindre 9,4% en 2025, atteignant les objectifs du plan GreenUp avec deux ans d'avance.

La solidité au détriment du dynamisme

Malgré ces atouts indéniables, le profil d'investissement de Veolia présente des zones de friction structurelles. La solidité qui séduit l'investisseur défensif peut devenir un frein pour celui qui recherche une croissance dynamique et une réappréciation rapide du capital. La nature capitalistique et régulée des activités de Veolia induit des risques politiques et financiers qui pèsent sur sa valorisation boursière.

Les risques : Politique et Remunicipalisation, géopolitique, Inflation et Énergie

Le premier risque majeur pour Veolia est de nature politique. En tant qu'opérateur de services publics essentiels, le groupe est directement exposé aux changements de doctrine des autorités locales. La tendance à la “remunicipalisation” se traduit par le retour en régie publique de la gestion de l'eau ou des déchets. C’est une menace rampante, particulièrement en France.

Remunicipalisation et pressions locales : Des métropoles de premier plan comme Lyon et Montpellier ont déjà acté la fin de leurs contrats avec Veolia pour reprendre la gestion directe de l'eau. Bien que le groupe souligne son taux de renouvellement élevé (90%), chaque négociation se fait sous la menace d'un passage en régie, ce qui donne aux élus un levier puissant pour exiger des baisses de tarifs ou des investissements accrus à la charge de l'opérateur. À Lille, par exemple, la menace du passage en régie a contraint Veolia à aligner ses prix au centime près pour conserver sa concession.

Si la tendance a été forte entre 2010 et 2020 (Paris, Montpellier, Lyon pour l'eau), on depuis une forme un ralentissement de cette tendance. Ce changement s’explique essentiellement par deux facteurs : le manque de capital destiné aux infrastructures et l’absence de savoir-faire technologique (l’optimisation de la distribution par Intelligence artificielle ou la cyber-sécurité du réseau).

Risques géopolitiques : Avec des opérations dans 44 pays, Veolia est une sentinelle des tensions mondiales. La guerre en Ukraine a directement impacté les coûts de production en Europe Centrale, tandis que l'instabilité au Moyen-Orient impose des protocoles de sécurité stricts pour ses 9 000 employés dans la région. Bien que le capital employé au Moyen-Orient soit limité (1,2% de l'EBITDA du groupe), toute interruption des services de dessalement, cruciaux dans cette zone, aurait des conséquences réputationnelles et diplomatiques majeures.

Volatilité Énergétique et Décalage d'Inflation : Si Veolia est globalement protégé contre l'inflation, cette protection n'est pas instantanée. Il existe souvent un “lag” temporel, de l’ordre de plusieurs mois, entre la hausse des coûts opérationnels tels que les salaires ou les composants chimiques, et la révision des tarifs contractuels. En période d'inflation rapide et imprévisible, ce décalage peut temporairement comprimer les marges opérationnelles. De plus, la baisse des prix de l'électricité en Europe fin 2025 a pesé sur les revenus de la cogénération (la revente de l'électricité produite comme sous-produit de la chaleur), démontrant que le groupe reste sensible aux cycles des matières premières énergétiques.

Le manque d'attractivité : faible croissance, poids de la dette, Intensité Capitalistique

Pour beaucoup d'analystes, le principal grief contre Veolia est son manque de dynamisme organique par rapport à d'autres secteurs industriels ou technologiques. Le titre souffre souvent d'une image de “valeur de bon père de famille” dont le cours de bourse reste corrélé aux taux d'intérêt plutôt qu'à l'innovation.

Croissance organique atone : En 2025, la croissance organique du chiffre d'affaires (hors effets prix de l'énergie) s'est établie à +2,8%. Ce chiffre est jugé insuffisant par nombre d’investisseurs qui opteront pour des projets avec plus de potentiel haussier. Les analystes de Morningstar estiment que l'objectif d'EBITDA de 8 billions d'euros en 2027 est “exigeant” et nécessite une croissance annuelle soutenue de 7,6%, une cible qui pourrait être compromise par une inflation plus faible en Europe ou des effets de change défavorables.

L'étau de la dette : La stratégie de croissance de Veolia repose lourdement sur les fusions-acquisitions, ce qui maintient un niveau d'endettement net élevé : 19,7 billions d'euros fin 2025. Bien que le ratio de levier soit maîtrisé à 2,79x, le service de la dette consomme une part importante du résultat opérationnel. Pour financer ses nouvelles acquisitions technologiques sans dégrader sa note de crédit, le groupe prévoit de céder 2 billions d'euros d'actifs dits “matures” ou non stratégiques d'ici 2028.

Intensité capitalistique pesante : Le groupe opère dans des secteurs gourmands en capitaux. Le maintien et la modernisation des infrastructures exigent des investissements massifs (Capex). En 2025, les investissements nets se sont élevés à 3,855 billions d'euros. Le plan de sortie du charbon en Europe Centrale illustre ce défi : Veolia doit investir 1,6 billions d'euros d'ici 2030 pour convertir ses centrales à des mix énergétiques propres (gaz, biomasse, géothermie). Bien que ces projets affichent des taux de rendement internes (IRR) supérieurs à 10%, la lourdeur de ces engagements limite la capacité du groupe à générer un flux de trésorerie disponible (Free Cash Flow) massif et libre de toute contrainte, ce qui pèse sur sa valorisation relative face à des modèles “asset-light”.

Un excellent exemple de sécurité

En conclusion, l’analyse de Veolia démontre que le groupe n’est pas seulement le leader mondial de la transformation écologique, mais qu’il s’est érigé en véritable actif refuge au sein d’une économie mondiale confrontés à de nombreux défis de taille.

Une sécurité financière et statistique

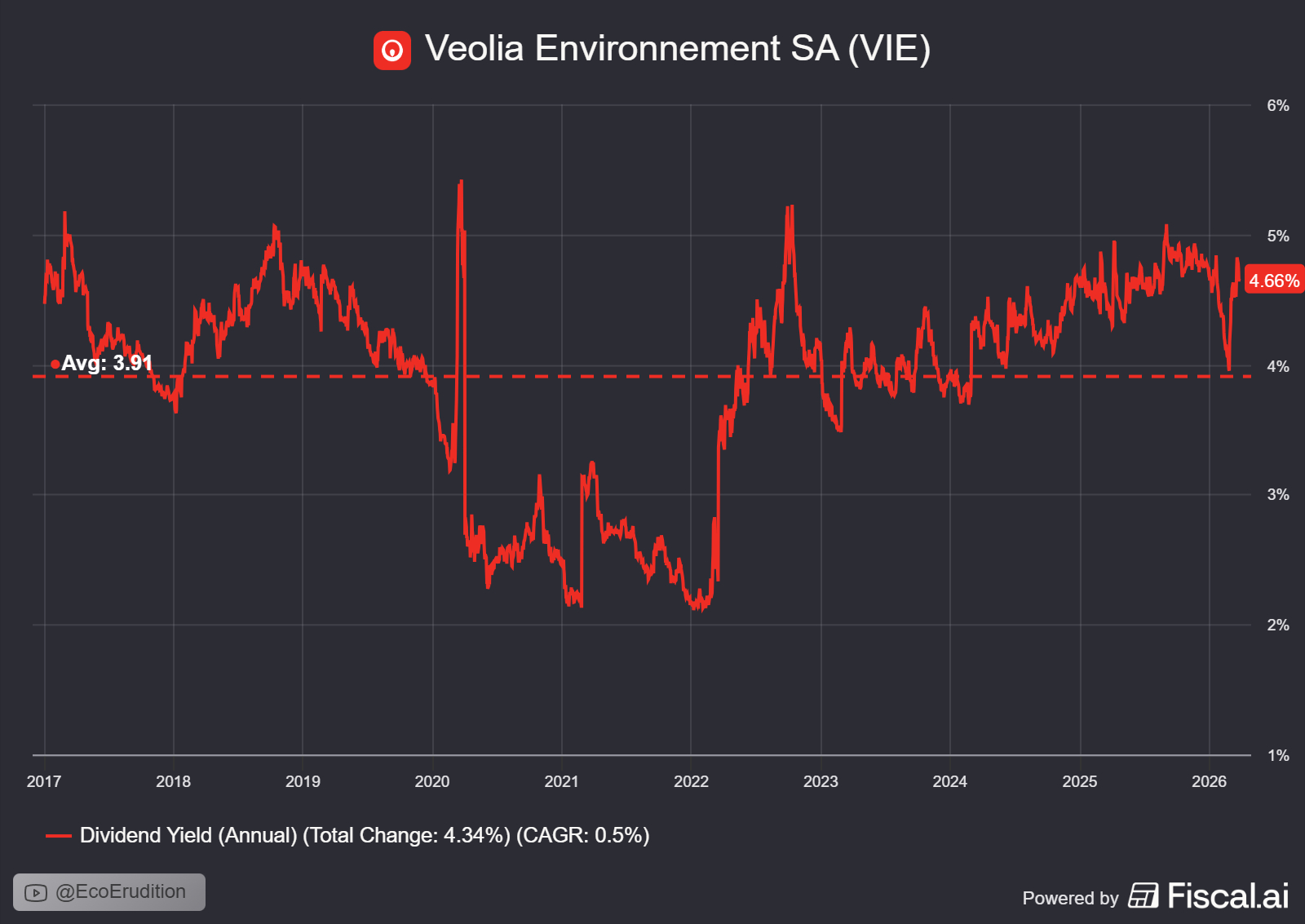

La première preuve de cette sécurité réside dans sa politique de retour aux actionnaires. Au regard des résultats records de 2025, le dividende proposé de 1,50 € par action, rapporté au cours actuel de 32€ (mars 2026), offre un rendement de 4.69%. Il est supérieur au rendement moyen des sociétés du CAC40 selon le consensus des analystes qui devrait se trouver autour de 3,2% en 2026.

Ce rendement généreux est couplé à un faible Beta de 0,7. Cela signifie que son cours est nettement moins volatil que le reste du marché. Si le CAC40 perdait 10%, l'action Veolia ne devrait statistiquement corriger que de 7%. Cette faible corrélation aux turbulences boursières en fait une source de stabilité attrayante pour les investisseurs en quête de sécurité.

Le modèle "HALO": Une barrière contre l’obsolescence

Veolia rentre dans la catégorie très à la mode des sociétés “HALO” (High Asset Low Obsolescence). Contrairement aux secteurs technologiques ou industriels classiques où les actifs se dévaluent vite, Veolia opère des infrastructures critiques (réseaux de chaleur, usines de dessalement, centres de tri) dont la durée de vie dépasse les 40 ans. Une fois le capital investi, l'actif génère une rente prévisible sur plusieurs décennies avec un risque de disruption technologique quasi nul.

Une action de type "value"

Techniquement, l'action évolue dans un canal ascendant depuis janvier 2023 qui atteste d'une bonne dynamique boursière. Malgré cela elle évolue clairement en deça de sa moyenne historique en terme de valorisation. Avec un Forward P/E à 13,53 pour une moyenne de 15,95. il y a encore un potentiel de réévaluation important, indépédemment des résultats financier de la société.

La nécessité d'arbitrer en faveur de valeur défensive

Les risques exogènes sont nombreux en 2026. Au cœur de ces préoccupations, l’immortel spectre de la stagflation qui paralyse les politiques monétaires, limitant la capacité des banques centrales à soutenir l'activité sans alimenter la dérive des prix. Cette fragilité est exacerbée par la multiplication des conflits armés qui engendrent une volatilité géopolitique permanente et des ruptures dans les chaînes d'approvisionnement stratégiques. Ces conflits sont le plus souvent hautement inflationistes, comme le démontre la guerre en Ukraine qui coupe l’Europe des ressources naturelles russes comme le gaz ou la guerre en Iran qui provoque une envolée des cours du pétrole.

Parallèlement, apparaît un début de crise sur le crédit privé. Certains fonds comme Blue Owl sont accusés d’avoir masqué leurs pertes à travers de fausses valorisations et de nombreux gestionnaires ont interdit aux épargnants le retrait de liquidité de ce type de fonds comme Blackrock ou Ares. Ces signaux sont alarmants car ils exposent les dérives d’un secteur opaque et inquiètent sur l’état de l’économie dont la santé des sociétés est incertaine.

Constat similaire dans le domaine public avec la martingale de la dette publique, qui atteint à des niveaux records après le COVID. Elle réduit considérablement les marges de manœuvre budgétaires pour répondre aux futurs chocs. On le constate notamment avec le plan de relance historique allemand de 1 trillion d’euros, qui nous rend extrêmement jaloux en France. Étant dans l’incapacité de financer le moindre plan de relance, nous optons plutôt pour des hausses d’impôts avec notamment la reconduction pour une seconde année consécutive de la contribution exceptionnelle sur les bénéfices des Grandes entreprises (CEBGE). Ces hausses de prélèvement obligatoire en période de stagflation illustrent bien que certains Etats comme la France sont pieds et poings liés. Une impuissance totale qui inquiète grandement dans l’hypothèse d’une éventuelle crise brutale ou la continuation de la déliquescence de l’économie française.

Enfin, Sur le plan technologique, l’écroulement de l’économie circulaire de l’IA constitue un danger imminent : si les investissements colossaux dans les infrastructures de données ne génèrent pas les gains de productivité escomptés, le secteur risque un éclatement de bulle dévastateur.

Autant de raisons qui justifient une approche défensive de l’épargne en 2026, à laquelle Veolia est une excellente candidate.