L'OR sous toutes ses formes : Le guide complet

GOLD

Deuxième partie : acheter de l'OR

Si l’on entend tous les jours parler de l’or, celui-ci est progressivement devenu, durant le XXème siècle, un actif réservé aux institutionnels et aux investisseurs privés les plus privilégiés. A l'exception des bijoux, qui s'apparentent davantage à un bien de consommation qu'à un investissement, il est estimé que 10% à 15% des ménages français détiennent de l'or physique sous forme de pièces frappées ou de lingots. C’est une faible représentation pour un actif qui est l’une des pierres angulaires des portefeuilles patrimoniaux les plus robustes.

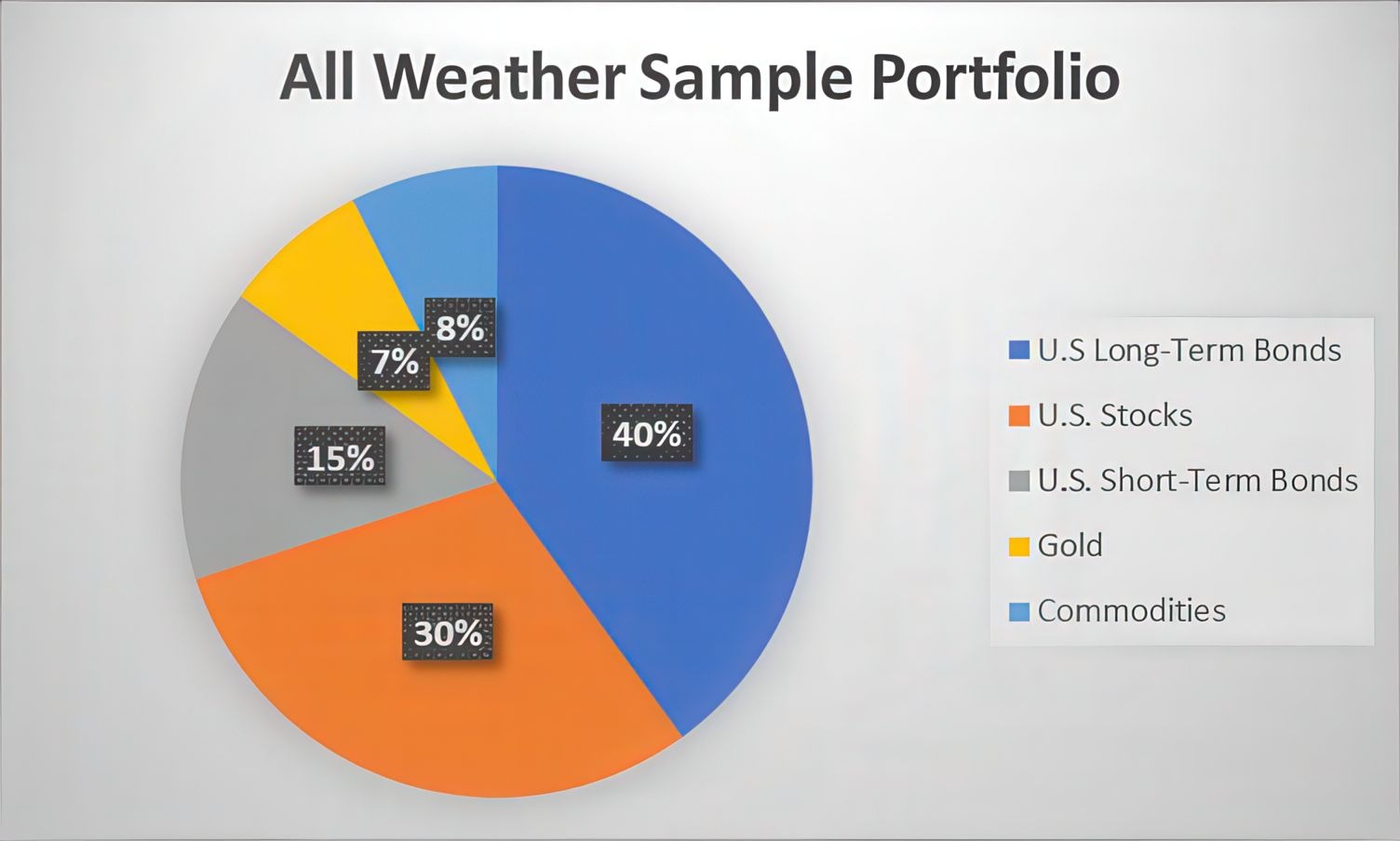

Prenons par exemple le portefeuille tout-terrain de Ray Dalio, deuxième gestionnaire de fonds d’investissement privé le plus riche de la planète. Il est l’auteur d’une stratégie de répartition qui se concentre sur une gestion conservatrice du risque. C’est une stratégie défensive qui a fait ses preuves en 2008, lorsque le S&P 500 chutait de 37%, contre seulement 3,9% de perte pour le portefeuille tout-terrain. Il est composé en majorité d’obligations (55%), suivi d’une part importante en actions (30%) et d’une dernière part significative de commodities, composée à moitié de matières premières (7,5%) et pour l’autre moitié d’or (7,5%). Les obligations constituent la locomotive de cette stratégie, assurant un rendement constant et fiable, généralement autour de 4% annuel. La partie actions constitue l’accélérateur. L’essentiel des gains est généré par les actions, mais c’est également la partie la plus volatile et complexe. Enfin, les produits de base constituent le contrepoids qui prend généralement de la valeur lorsque les actifs financiers, comme les actions, sont en retrait. Le portefeuille All-Weather de Ray Dalio est basé sur l’équilibre, pour être insubmersible.

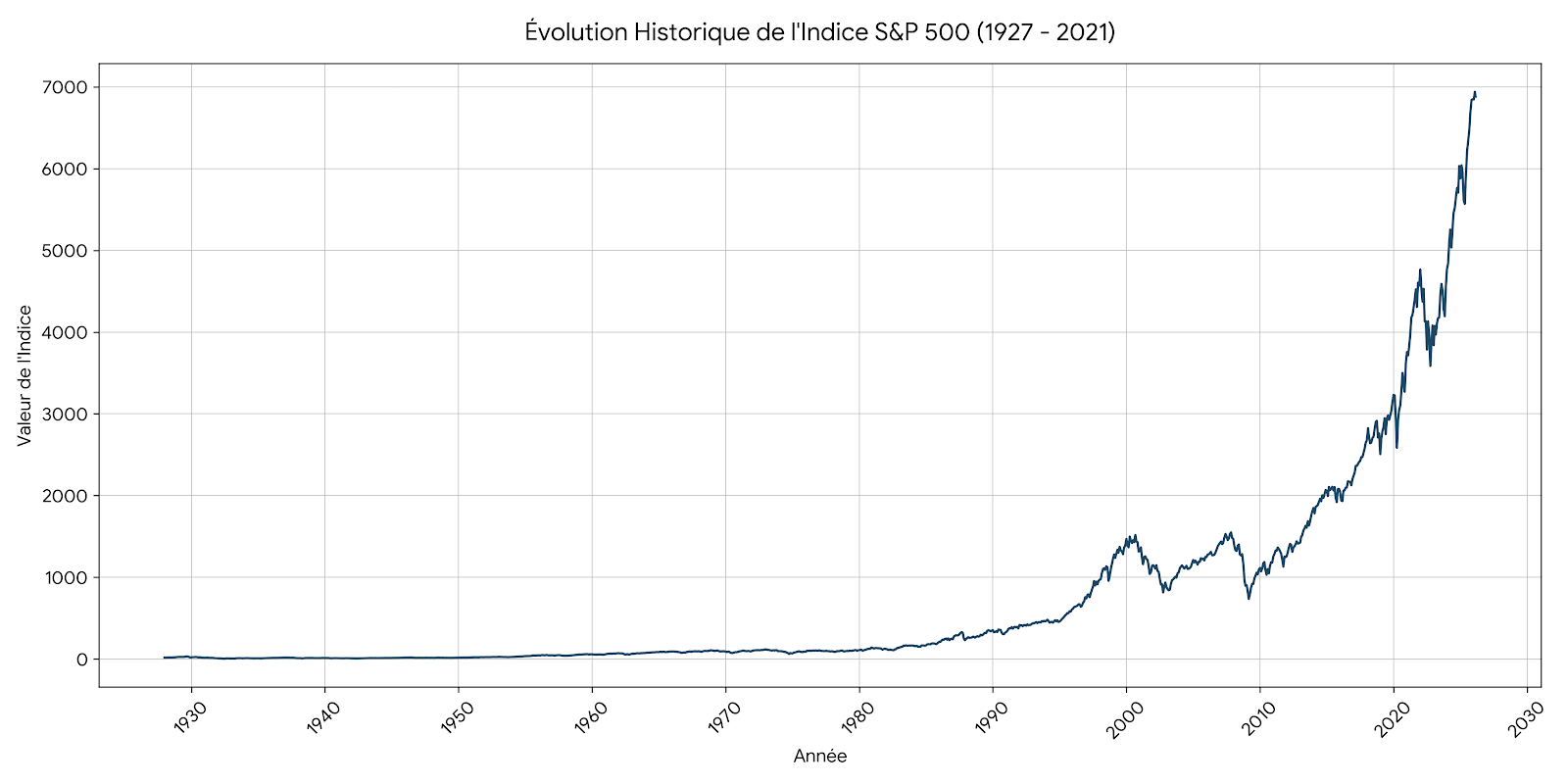

Il existe évidemment une quantité infinie de variations, mais l’idée directrice est toujours la recherche d’équilibre et de sécurité par la diversification et la complémentarité. Même s’il est très tentant, d’un point de vue stratégique, de se concentrer uniquement sur les actions afin de maximiser la performance, c’est une lame à double tranchant lorsque le marché est déprimé. Sur le très long terme, l’investissement en actions a indiscutablement prouvé sa pertinence. On peut prendre par exemple la trajectoire du S&P 500 qui est vertigineuse, offrant entre 1950 et 2025 un rendement moyen annuel de 8,36%.

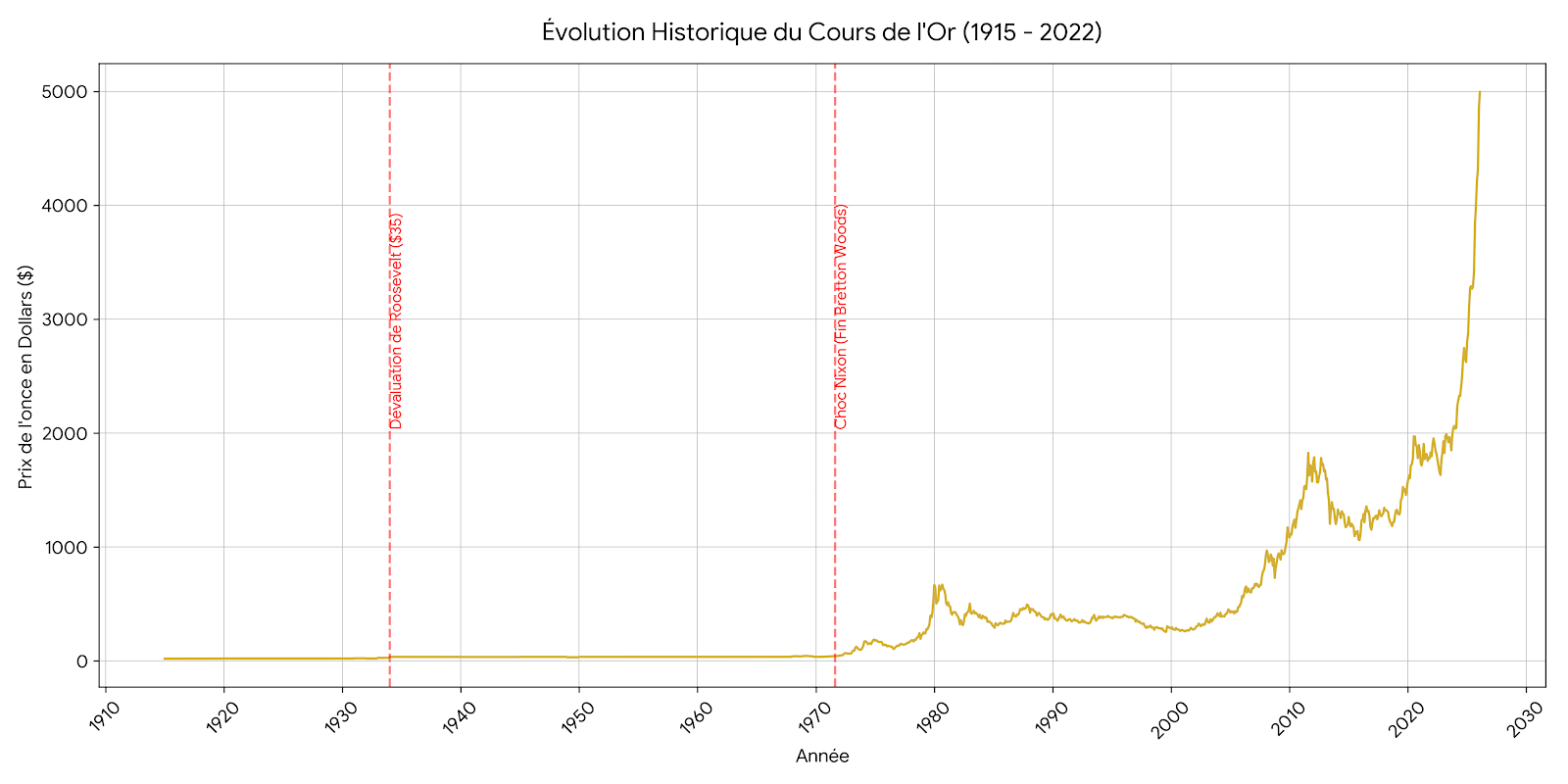

L’or n’a cependant pas à rougir de la comparaison. Sa performance moyenne annuelle sur la même période est de 6,65 %.

S’il est honnêtement difficile d’estimer la valeur de l’or, il représente néanmoins une solution efficace à beaucoup de problèmes. C’est un actif anti-inflationniste. Contrairement aux monnaies fiduciaires, dont la quantité augmente chaque jour et qui se déprécient mécaniquement et continuellement, les États ne peuvent pas émettre des pièces d’or en quantité illimitée pour rembourser leurs dettes. C’est également une valeur dite "refuge", car elle héberge les liquidités qui quittent les actifs risqués en temps d’incertitude et qui migrent vers des actifs stables et tangibles tels que l’or.

Une obligation est un titre de créance. Contrairement à l'action (où vous possédez une part de la société), l'obligation signifie que vous êtes le banquier : vous prêtez une somme d'argent à une entité publique ou privée (État ou entreprise) en échange d’une rémunération en plus du remboursement.

Il faut distinguer le rendement de la valorisation :

Le rendement, c'est le loyer de l'argent qui est fixé par le taux d’intérêt. Ces taux sont généralement fixes, mais ils peuvent également être variables et s’aligner sur les taux d’intérêt pratiqués aujourd’hui sur le marché.

La valorisation, c'est le montant auquel vous pouvez revendre votre titre aujourd'hui sur le marché. Elle est importante pour les obligations à taux fixe dont la valorisation dépend de la variation des taux d’intérêt.

Exemple : Une obligation à 3% va voir sa valeur baisser si les taux sont à 3,5%, car elle devient automatiquement moins attractive que les nouvelles obligations émises à 3,5%. À l’inverse, sa valeur augmente si les taux diminuent. Cette valorisation n’a aucun impact sur le rendement de l’obligation si celle-ci est conservée jusqu'à son échéance.

À notre échelle de petit investisseur privé, les obligations et les matières premières ne représentent pas la même opportunité qu’elles ne le sont pour un fonds d’investissement. En effet, tout le monde ne possède pas un entrepôt dédié au stockage de céréales ou un jardin pour empiler des barils de pétrole devant sa cuisine. Quant aux obligations, si elles garantissent un rendement stable d’une grande fiabilité, notre incapacité à en tirer des profits à la revente en diminue grandement l’intérêt. Les obligations présentent ce handicap majeur pour un investisseur classique : l’absence de liquidité. Bien qu’elles soient accessibles sur compte-titres, elles sont généralement acquises via des OPC à l’intérieur d’enveloppes fiscales comme l’assurance vie, le PERI ou le PEE, sur lesquels nous n’avons pas de contrôle.

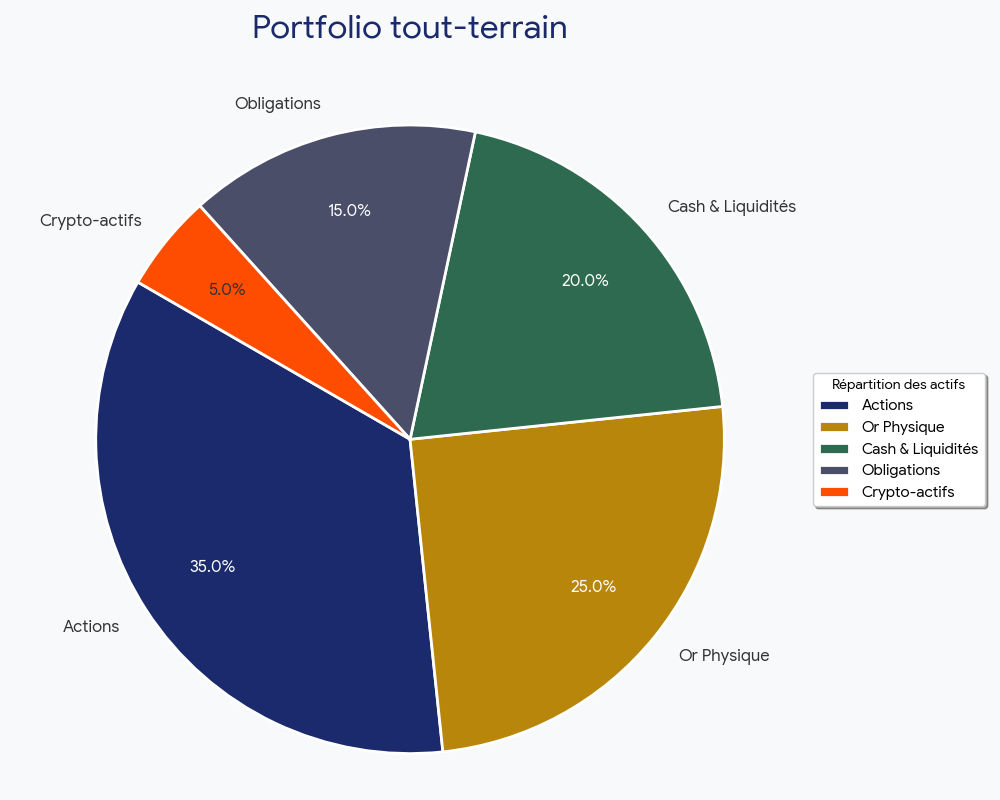

En conséquence, si l’on cherche à reproduire le portefeuille tout-terrain, il est nécessaire de déclasser les obligations au profit de l’or, qui est bien plus liquide sous la plupart de ses formes. Voici à quoi ressemblerait un portefeuille équilibré en 2026 pour un investisseur classique.

Si la présence d’or est une condition obligatoire à l’équilibre d’un portefeuille, les routes pour y arriver sont nombreuses et inégales. Plusieurs solutions se présentent disposant chacune de leurs avantages et inconvénients.

Évident mais rarement pertinent : l’OR physique

Il est accessible par le biais de la plupart des banques commerciales comme le Crédit Agricole, le Crédit Mutuel, la BNP Paribas, la Société Générale ou le LCL. Ces banques n’en détenant pas elles-mêmes, elles agissent comme intermédiaires en l’achetant sur le marché pour votre compte. Acheter en banque garantit la sécurité de la transaction, mais ces établissements se rémunèrent par des commissions pouvant aller jusqu’à 5 %, avec des délais de livraison pouvant atteindre 15 jours.

La possession d’or physique devrait être limitée aux personnes ayant les moyens d’en assurer la sécurité. Acheter un lingot d’un kilogramme d’une valeur de 138 000€ représente un surplus potentiel de 6 900€ de commissions. À cette dernière, il faut ajouter des frais de livraison salés, car ce n’est pas votre dévoué livreur Amazon qui effectuera cette course, ainsi que des frais de garde ou d’assurance, selon que vous optiez pour un coffre à la banque ou à domicile. Enfin, il faut payer l’expertise, environ 100€ à 200€ par achat, qui atteste de sa qualité. L’or est certifié et scellé, ce qui permet d’en garantir l’origine et de conserver la validité de l’expertise. Si le sachet scellé est brisé, le certificat devient caduc et l’expertise devra être renouvelée lors de la revente.

Parmi les vendeurs directs d’or certifiés, on retrouve notamment Godot & Fils, Le Comptoir National de l’Or et Or en Cash. Côté numérique, pour les vendeurs exclusivement en ligne, on peut citer AuCOFFRE.com (leader français), BullionVault (leader mondial) et GoldRepublic.

Concernant la fiscalité, l’État français nous laisse généreusement le choix de la sauce à laquelle nous serons mangés.

La Taxe Forfaitaire sur les Métaux Précieux : C'est l'option par défaut et l'obligation en l'absence de sachet scellé. Elle s'élève à 11,5% du prix de vente total, soit 15 870 € de taxe pour la vente d’un lingot d’un kilogramme au prix actuel. Puisqu'elle s'applique sur le prix de vente et non sur le bénéfice, vous la payez même si vous êtes en moins-value. Il est donc primordial de conserver le sachet intact, car sa détérioration condamne à ce régime fiscal punitif.

La Taxe sur la Plus-Value : Bien plus avantageuse, elle n'est disponible que si l'or est resté scellé (avec preuve d'achat nominative). Le taux est de 36,2% sur le gain réalisé.

Exemple : Pour un lingot acheté 138 000 € et revendu 168 000 € (soit une plus-value de 30 000 €), la taxe s'élèvera à environ 10 860 €, contre les 19 320 € de la taxe forfaitaire.

La taxe sur la plus-value est donc préférable dans la vaste majorité des cas. Elle se distingue surtout sur la durée : les détenteurs d’or scellé bénéficient d'un abattement de 5 % par an à partir de la troisième année de détention. Cet avantage colossal permet une exonération totale d'impôt après 22 ans.

L’or est un investissement défensif de long terme, un caractère amplifié par son régime fiscal et son manque de liquidité sous forme physique. En effet, on ne paie pas sa baguette avec un Napoléon, et l'on ne se rend pas au comptoir pour vendre son lingotin dès que le cours prend 5 %. L’or matériel est une option pour les investisseurs privilégiant la sécurité absolue au détriment de la performance (frais élevés), de la logistique (assurance/garde) et de la liquidité. Heureusement, il existe des alternatives complémentaires.

L’or papier : l’atout de la souplesse

On l’appelle « papier », mais c’est en réalité un produit financier numérique qui brille par sa capacité à démocratiser l’investissement dans le métal jaune. Il convient toutefois de distinguer deux catégories : l’achat au comptant (spot) et l’ETC (Exchange Traded Commodity). En termes de performance, ils sont parfaitement identiques : ce n’est pas de l’or physique, mais ils en répliquent fidèlement le cours. Autre point commun : ils ne sont pas éligibles au PEA, ni à la plupart des enveloppes fiscales de type assurance-vie basées sur les OPC classiques (à l’exception de certains contrats modernes proposés par les banques en ligne).

Ils sont principalement accessibles via un Compte-Titres Ordinaire (CTO), un compte bancaire dédié à la détention et à la gestion d'instruments financiers tels que les actions, les obligations ou les fonds, proposé par des courtiers spécialisés tels qu’Interactive Brokers, DEGIRO ou Trade Republic.

Bien qu'ils affichent la même performance et soient accessibles via les mêmes canaux, la ressemblance s’arrête là. Afin de permettre une comparaison directe entre l'or spot et l'ETC, j'ai sélectionné l'ETC Amundi Physical Gold pour ce cas pratique. On en trouve toutefois de nombreuses variantes, comme le iShares Physical Gold de BlackRock.

Caractéristique | Or Spot | Amundi Physical Gold ETC (GLDA) | Verdict |

Sécurité Juridique | Créance non-allouée (Dette du courtier). | Actifs ségrégués (Hors bilan, via Trustee). | Gagnant : ETC. En cas de faillite du courtier, l'ETC protège mieux le titre de propriété. |

Coût Annuel (Détention) | ~ 0,10 % (Frais de stockage). | 0,12 % (Frais de gestion). | Gagnant : Spot. Mathématiquement moins cher, même si l'écart est infime (0,02%). |

Simplicité de Gestion | Demande de garder du cash pour payer les frais mensuels. | Frais internes (déduits du prix du titre). | Gagnant : ETC. Système "pilote automatique", aucun risque de solde cash négatif. |

Disponibilité (Trading) | 23h/24, 5j/7. | Heures de Bourse uniquement (9h-17h30). | Gagnant : Spot. Offre une meilleure réactivité. |

Efficacité Fiscale | Flat taxe de 37,6% sur la plus-value ou application du barème de l’impôt sur le revenu. | Flat taxe de 37,6% sur la plus-value ou application du barème de l’impôt sur le revenu. +Frais de gestion déduits du prix. | Gagnant : ETC. Les frais de gestion sont déduits du prix ce qui abaisse automatiquement la plus-value et ainsi les impôts. |

Accessibilité | Uniquement Comptes-Titres (CTO). | CTO et certains contrats d’Assurance-Vie de banque en ligne. | Gagnant : ETC. Légèrement plus accessible. |

Audit et Transparence | Audit global du courtier. | Double audit indépendant (HSBC + externe). | Gagnant : ETC. Transparence institutionnelle supérieure sur la réalité physique des stocks. |

Effet de Levier | Natif. | Dépend du courtier. | Gagnant : Spot. Il est toujours possible de procéder à un levier sur l’or spot avec un compte en marge. |

Unité minimale | 1 once : 5 108$ | 1 part : 200,32$ | Gagnant : ETC. Une part d’ETF est bien plus abordable qu’un once d’or et permet un investissement plus mesuré. |

L’or spot se distingue par sa disponibilité accrue en dehors des horaires de marché traditionnels, ainsi que par un recours facilité aux effets de levier. Cette réactivité lui permet de répondre avec force aux situations de marché extrêmes. À l’inverse, l’ETC brille par sa simplicité d’acquisition et de gestion : il s’autorégule et s’adapte aisément au portefeuille de chaque épargnant. Dans le cas de l’ETC Or d'Amundi, la fiabilité juridique est supérieure, portée par une transparence totale sur son stock d’or physique qui en assure la solvabilité. Si l’or papier démocratise la présence de l'or dans les portefeuilles, une alternative va encore plus loin.

La tokenisation : l’apogée de la liquidité

La tokenisation, c'est le processus consistant à transformer un objet réel (un immeuble, un tableau d’art ou un lingot d'or) en une multitude de « jetons » numériques appelés tokens, qui circulent sur une blockchain.

La Blockchain est une technologie numérique de stockage et de transmission d'informations sans autorité centrale (décentralisée). C’est une sorte de grand livre de comptes numérique, public et infalsifiable, que tout le monde peut lire mais que personne ne peut effacer ni modifier.

La tokenisation, c’est le rêve de la liquidité totale. C’est la possibilité d’investir au centime près, à n’importe quel moment de la journée ou de la semaine, dans une propriété subdivisible et échangeable instantanément. Ici, il n'est pas question de Bitcoin, mais bien d’or tokenisé.

Cette réalité prend forme grâce à un encadrement juridique qui se consolide. Depuis l'ordonnance n° 2017-1674 (renforcée par la loi PACTE en 2019), la loi française reconnaît que l'inscription d'un titre dans une blockchain a la même valeur juridique qu'une inscription sur un registre papier ou un compte bancaire classique. La blockchain y est officiellement nommée DEEP pour « Dispositif d'Enregistrement Électronique Partagé ».

Cette nouveauté peut effrayer, et c’est légitime. Tout comme dans la finance classique — on l’a vu en 2008 — la finance décentralisée possède son lot d’escrocs et d’écosystèmes trop peu réglementés. Dans cet esprit, il convient d'écarter deux solutions : PAX Gold (PAXG) et Tether Gold (XAUT). La première a dû retirer ses services de l’Union européenne pour ne pas s'être soumise à la réglementation MiCA. La seconde est notoirement connue pour avoir refusé des audits indépendants, s'être retirée de la zone UE et être enregistrée aux Îles Vierges britanniques (BVI). On entendrait presque la bande originale de Pirates des Caraïbes en évoquant Tether.

À l’inverse, VeraOne (VRO) est le pendant tokenisé de l’activité de VeraCash SAS, dont le siège social est à Bordeaux. Elle fait partie d'un groupe français spécialisé dans les métaux précieux fondé par Jean-François Faure, également créateur de la plateforme AuCOFFRE.com. Contrairement à Tether, VeraOne est un modèle de transparence et de conformité.

VeraCash est enregistrée en tant que CASP (Crypto-Asset Service Provider) et émetteur d'ART (Asset-Referenced Token) auprès de l'Autorité des Marchés Financiers (AMF). Ces acronymes imposent un cadre légal d’une grande rigueur issu de la réglementation européenne MiCA (Markets in Crypto-Assets). Ce règlement impose des standards de réserve très stricts : pour chaque jeton de 1 g d'or émis, il doit y avoir exactement 1 g d'or physique en coffre.

La ségrégation des actifs : L'or qui garantit vos jetons est placé dans un coffre séparé des comptes de la société. Si VeraOne fait faillite, les créanciers (EDF, employés, impôts) n'ont aucun droit sur votre or.

L'investissement ultra-sécurisé : Si la réserve n'est pas constituée d'or physique mais de liquidités temporaires, l'émetteur ne peut les investir que dans des produits « sans risque » (comme des bons du Trésor à court terme).

Le droit au remboursement permanent : La loi oblige l'émetteur à vous rembourser à tout moment. En échange de vos jetons, vous pouvez demander la livraison physique de votre or.

Cette sécurité a un coût. Tant que vous possédez des jetons, VeraOne assure la garde de votre or et prélève 1 % de vos jetons par an en guise de frais de garde. À cela s'ajoutent les frais de livraison (à votre charge) et les « frais d'extraction » (1 % du montant), qui correspondent au coût de sortie du système blockchain vers le monde physique.

En résumé, l'or crypto est, par bien des aspects, supérieur à l'or papier. C'est la quintessence de la liquidité : convertible en or physique, échangeable en toute quantité et à toute heure. Il est cependant encore limité. Ces jetons VRO ne sont disponibles que sur la plateforme partenaire Crypcool. C'est une solution de niche qui est pleine de promesses et qui vient s’ajouter à l’ensemble des moyens disponibles de posséder l’or. En plus de cette variété, il est possible de s'exposer à l'or sans en posséder pour autant.

Les minières : la porte dérobée de l’or

C’est peut-être la voie la moins évidente et c’est assurément la plus indirecte, mais c’est loin d’être la moins empruntée. La logique est d’une simplicité ultime.

Maintenant que la logique de profit est bien établie, il faut évoquer la contrepartie : les risques opérationnels. Une entreprise est valorisée selon ses profits actuels et ses perspectives de bénéfices futurs. Si une mine est inondée ou nationalisée par un gouvernement instable, elle cesse de générer des profits, quel que soit le cours de l’or. De même, il faut surveiller de près les coûts d’exploitation, notamment le coût de la main-d’œuvre ou de l’énergie. Si le prix du pétrole monte plus vite que le prix de l’or, les marges de la société s’écrasent, même si l’or progresse.

Le lien avec l’or est ici indirect et élastique, contrairement aux produits physiques ou financiers qui suivent strictement le prix du métal. L’or physique peut certes avoir un prix légèrement différent, comme c'est le cas pour les pièces qui intègrent une prime (surcout), mais si le cours de l’once augmente de 1%, le prix de la pièce ou de l'ETC augmentera également de 1%. C’est un rapport strict avec un ratio de 1:1.

À l’opposé, la valorisation des minières va globalement suivre la même direction que l’or, mais à des vitesses différentes. Il peut même y avoir une déconnexion temporaire : en cas de krach boursier, les minières peuvent être entraînées dans la chute générale à court terme, alors même que l’or joue son rôle de valeur refuge sur une trajectoire inverse.

Le Bêta est l'indicateur qui mesure la nervosité d'un actif par rapport à son marché (ou à son sous-jacent). C’est le coefficient qui vous indique si votre action va amplifier les mouvements ou, au contraire, les amortir.

Exemple : Le bêta de Carrefour est de 0,65. Si le CAC 40 perd 10%, on peut raisonnablement s’attendre à ce que Carrefour ne perde que 6,5%.

Prenons l’exemple d’Agnico Eagle (AEM), Newmont (NEM) et Barrick Gold (GOLD), trois des plus gros producteurs mondiaux. Pour ces minières, le bêta sert de mesure à l’élasticité avec l’or. La première affiche un bêta proche de 2, la deuxième de 2,5 et la troisième peut monter jusqu'à 3. Cela signifie que les minières sont bien plus volatiles et peuvent être assimilées à une position avec levier sur l’or.

Le choix de ces trois sociétés n’est pas anodin, elles constituent l'élite du secteur :

Agnico Eagle : Le champion des marges, qui se distingue par l'un des coûts de production par once les plus faibles du marché.

Newmont : Le géant américain possédant les plus grosses réserves et la plus forte production mondiale.

Barrick Gold : Un acteur robuste avec d'excellentes réserves et une diversification stratégique dans l'argent et le cuivre.

Zijin Mining : la minière chinoise qui monte rapidement en puissance à l'échelle mondiale.

Adjacentes aux compagnies minières, il existe des sociétés financières spécialisées appelées « Royalty & Streaming », comme Royal Gold (RGLD), Franco-Nevada (FNV) et Wheaton Precious Metals (WPM). Elles agissent comme des « banquiers » pour les mines : elles fournissent le capital nécessaire à la construction ou à l'extension d'un site en échange d'une partie de l'or produit pendant toute la durée de vie de la mine. Ces sociétés ont l’avantage d’être bien moins vulnérables, car elles ne supportent pas le risque opérationnel (le coût de l'énergie ou des salaires). Elles sont également moins volatiles, avec un bêta plus proche de 1,5. C’est une option plus défensive et plus stable.

Les Organismes de Placement Collectif (OPC) sont des portefeuilles collectifs gérés par des professionnels selon une orientation définie. Ils constituent les réceptacles de l’épargne logée dans les enveloppes fiscales comme l’assurance-vie, le PERI ou le PEE.

On retrouve ces minières et sociétés de royalties dans certains fonds spécifiques :

Amundi Actions Or PC (ISIN : FR0012336683) : Disponible au Crédit Agricole, chez LCL et à la Société Générale.

CM-AM Global Gold RC (ISIN : FR0007390174) : Disponible dans les contrats du Crédit Mutuel et du CIC.

OFI Invest Precious Metals Action R (ISIN : FR0011170182) : Une exception notable qui reproduit directement la performance d'un panier de métaux (Or 35 %, Argent 20 %, Platine 20 %, Palladium 5 %). Il est disponible à la Société Générale, chez Abeille Assurances, à la MACSF ou encore au sein du groupe Macif / Matmut.

Plus qu’un lingot dans un coffre

En 2026, l’or n’a jamais été aussi accessible. Disponible sous une multitude de formes et via une multitude de plateformes, il n’a jamais été aussi facile de sécuriser son patrimoine en y ajoutant une touche ostentatoire. L’or n’est plus seulement le refuge d’une personne effrayée de l’avenir qui dort dans un coffre, c’est désormais un moyen d’investissement complet qui peut s’adapter à toutes les stratégies : passive (OPC), active (CTO), défensive (physique) ou agressive (minière).

L'or est à la mode, et ce, en dépit du fait qu'il ne s'agisse plus d'un moyen de paiement depuis plus d'un siècle. Il est aisé d'être sceptique et de considérer que cette fonction est définitivement enterrée. Il est en effet hautement improbable qu'un État revienne à la frappe de pièces en matériaux précieux, après tous les efforts fournis pour faire accepter la monnaie fiduciaire aux populations. Il est néanmoins incontestable que l'appétit des peuples pour une monnaie qui ne soit pas directement contrôlée par l'État est très fort, ce qui se concrétise notamment par l'avènement du Bitcoin. Peut-être que la multiplication des formes que prend l'or finira par télescoper la volonté d'une monnaie indépendante, provoquant une renaissance de l'or comme moyen de paiement grâce à la technologie.