GOLD

Première partie : La fonction de l’OR

___

L’ORigine

En vérité, l'étalon-or est déjà une relique barbare (John Maynard Keynes, Décembre 1923).

Durant la Grande Dépression des années 1930, l’économiste britannique désigne l’État comme l’acteur économique en charge du bon fonctionnement de l’économie, comme un pacemaker est en charge du bon fonctionnement du cœur. Il estime que c’est la dépense publique qui doit créer un électrochoc relançant le cœur de l’économie lorsque celle-ci est à l’arrêt. Or, pour avoir le contrôle de la dépense publique, un État doit avoir le contrôle de sa monnaie, ce qui n’est pas vraiment le cas à cette époque.

Pour comprendre pourquoi, il faut s’interroger sur la nature de la monnaie. Les monnaies d'État, telles que le franc, la livre sterling ou le yuan, sont dites "fiduciaires". L'origine vient du latin fiducia, qui signifie confiance ou assurance, lui-même dérivé de fides, qui veut dire la foi. Elles ne reposent sur aucune valeur intrinsèque, ce n’est que du papier, contrairement par exemple à la fève de cacao qui était utilisée comme monnaie-marchandise par les civilisations mésoaméricaines. Elles ne fonctionnent que parce que vous avez foi dans l'institution qui les émet (la banque centrale) et que vous avez confiance dans le fait que votre boulanger les acceptera demain en échange d'un pain.

I - La naissance de la monnaie-papier

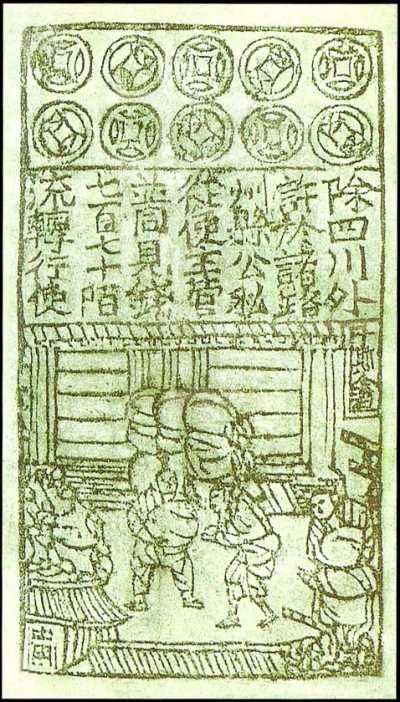

Si l’on échange des billets de banque en Chine depuis le Xème siècle, les billets de crédit voient le jour en Europe pour la première fois à la banque de Stockholm en 1661. Mais, non content de copier le système, Johan Palmstruch, gérant de cette banque, introduit une perversité dans le système. Pour la première fois, une banque émet plus de billets qu'elle n'a de réserves de métal en coffre, car il est bien entendu impossible que tout le monde vienne réclamer son métal en même temps. Elle fera faillite trois ans plus tard.

L’histoire se reproduit en France 55 ans plus tard, suite au décès de Louis XIV et à l’endettement massif qui accable les finances de l’État français. Une banque privée obtient le droit d’émettre des billets convertibles en or ou en argent. Ces billets sont acceptés pour le paiement des impôts, ce qui leur donne une légitimité immédiate. Inéluctablement, de grands investisseurs finissent par demander la conversion de leurs billets en or et en argent ; les réserves de la banque sont alors exposées comme étant largement insuffisantes face à la quantité de billets produits.

Ces échecs consécutifs contribuent à alimenter la méfiance face au système papier et aux banques centrales. Après cet épisode, la France revient à la monnaie "sonnante et trébuchante". L’expression fait référence aux tests du son et du trébuchet. Le premier vise à reconnaître le son clair, cristallin et prolongé propre à l’or et à l’argent, afin d’éliminer les contrefaçons fourrées de plomb ou de cuivre. Le second permet de mesurer le poids de la pièce pour s’assurer qu’elle n’ait pas été limée pour en récupérer les composants. Si elle est à son poids légal exact, elle est déclarée trébuchante.

Tel un addict, la France rechute durant la Révolution française, réitérant les mêmes erreurs que par le passé et finissant en 1796 par un grand bûcher sur la place Vendôme, où sont brûlées la totalité des planches à billets. À chaque fois, le cycle se répète. Une situation de dette fait naître un besoin de financement qui aboutit à l’adoption de la monnaie-papier. Cette monnaie est adossée à des biens physiques, que ce soient des métaux précieux ou les "Biens nationaux", pour lui donner une légitimité. Cette corrélation entre papier et sous-jacent est brisée par un recours abusif à l’impression de billets pour financer l’État. L’inflation hors norme qui en résulte fait monter le mécontentement et la méfiance vis-à-vis du système. Cela se termine par une demande générale de conversion du papier vers le bien physique sur lequel il est adossé et, inévitablement, par l’insolvabilité des établissements bancaires et la ruine des épargnants.

II - La première réussite

La création du franc germinal en 1803 par Napoléon Bonaparte permet un retour à la stabilité. La Banque de France, créée en 1800, émet des billets convertibles en argent et en or. Ce système va demeurer jusqu’à l'ascension progressive de l’or comme valeur étalon dans le monde au cours du XIXème siècle. Le grand défaut du bimétallisme est qu’il établit un rapport de change légal fixe entre l’or et l’argent, alors que ce ratio fluctue perpétuellement sur le marché mondial.

L’or en tant que valeur étalon s’établit accidentellement au Royaume-Uni. En 1717, Isaac Newton est le Maître de la Monnaie (Master of the Mint). À cette époque, l'Angleterre est officiellement sous un régime bimétalliste : l'or et l'argent circulent librement avec un ratio fixe défini par la loi. À l’inverse, le prix des métaux chez ses voisins fluctue. Newton doit fixer le prix de l'or en pièces d'argent. Le ratio choisi est de 15,21/1 (il faut 15,21 onces d'argent pour 1 once d'or), alors qu'il est de 14,5/1 ou 15/1 sur le continent européen. Newton a donc surévalué l’or, ce qui conduit les marchands à utiliser l’or en Angleterre, où ils reçoivent plus d'argent en échange que partout ailleurs.

C’est la création d’un cycle d’enrichissement infini pour un marchand, à qui il suffit de vendre son or contre de l’argent en Angleterre, avant de vendre son nouvel argent contre de l’or à l’étranger, et de recommencer indéfiniment le voyage. Ce phénomène a fini par drainer complètement les réserves d’argent de l’Angleterre et a créé, de facto, la première économie reposant exclusivement sur l’or.

Aux États-Unis, le passage à l’or s’explique par une explosion de la production d’argent dans les nouvelles mines, ce qui a forcé l’État à l'abandonner comme source de monnaie pour éviter une inflation catastrophique en 1873. La norme se répand dans le reste du monde pour faciliter le commerce international et stabiliser les taux de change entre les monnaies.

III - L’écroulement du système

La Première Guerre mondiale brise complètement l’équilibre monétaire mondial et l’étalon-or est abrogé. Si les États restent sous le régime de l'étalon-or, ils sont limités par leurs réserves pour acheter des armes et payer les soldats. Les gouvernements décrètent alors le "jours forcé" : la valeur de la monnaie est fixée par la loi et non plus par les réserves d’or. Ils suspendent l'obligation pour la banque centrale d'échanger les billets contre de l'or. C'est l'acte de divorce officiel entre le papier et le métal.

En France, la quantité de billets est multipliée par six entre 1914 et 1919. Pour financer cette guerre, les États ont recours à un "code de triche" : une création monétaire illimitée, avec l'espoir pour les gagnants de se rembourser sur le dos des perdants, comme à l’issue de chaque conflit. Il s’agit de la véritable naissance de la monnaie fiduciaire telle qu’on la connaît aujourd’hui : celle qui n’a pour valeur que ce que l’État nous dit qu’elle a. Un système monétaire uniquement fondé sur la confiance.

IV - Tentative de rétablissement

La valeur d’une monnaie est purement relative. Elle s’apprécie, à l’intérieur d’un pays, à la quantité d’un bien qu’elle permet d’acquérir. C’est le pouvoir d’achat. À l'extérieur d’un pays, elle s’évalue par la quantité d’une monnaie étrangère contre laquelle elle s’échange. C’est le taux de change. Dévaluer sa monnaie, c’est affaiblir volontairement le pouvoir d’achat et le taux de change. Diminuer le pouvoir d’achat est synonyme de hausse des prix et, dans une société endettée, la hausse des prix permet aux débiteurs de rembourser leurs dettes plus facilement. Diminuer le taux de change permet de baisser les prix pour les consommateurs étrangers. C’est donc synonyme de compétitivité.

Dans les années 1920, les États rétablissent péniblement l’étalon-or, mais il y a désormais dix fois plus de billets qu’en 1914 pour la même quantité d’or. La conférence de Gênes de 1922 tente de résoudre cette équation mathématique insoluble. C'est le sommet de la "dernière chance" pour reconstruire l'économie mondiale après les dévastations de la Première Guerre mondiale. Elle réunit 34 nations, dont les vaincus allemands et les parias soviétiques, pour tenter de stabiliser les monnaies et relancer le commerce.

La première option est de purger le système de son excédent monétaire pour revenir à la parité avec l’or. Il s’agit essentiellement de confisquer l’argent par les impôts et de réduire les dépenses pour que l’excédent soit retiré de la circulation. La seconde est la dévaluation : diminuer la valeur de la monnaie en augmentant le prix de l’or. La quantité d’or que l’on peut obtenir avec une quantité de francs en banque est alors divisée par dix.

Les experts à Gênes mettent en place un système intermédiaire, conservant partiellement l'étalon-or. Désormais, seules certaines devises permettent la conversion en or : le dollar et la livre sterling. Par conséquent, les États sont obligés de constituer des réserves de ces monnaies étrangères plutôt que de reconstituer leur propre réserve d’or. Les monnaies comme le franc sont donc convertibles en dollar, puis en or, mais seulement dans les banques américaines. Ce système limite de facto les demandes de conversion, ce qui est indispensable puisque la quantité de monnaie fiduciaire dépasse très largement les quantités d’or existantes. En réalité, ce nouvel équilibre est dicté par les États-Unis aux autres États, asservis par le poids de leurs dettes et entièrement dépendants des crédits américains. Si une petite nation demandait trop agressivement à convertir ses dollars en or, les banques de Wall Street ou de Londres pouvaient décider de ne plus lui prêter d'argent ou de ne plus financer ses exportations.

En France, emprunter ne suffit pas à financer les besoins de financement de l’État qui doit reconstruire physiquement le Nord du pays. On jette toujours plus de monnaie dans le four de l’inflation. Entre 1914 et 1926, la France connaît une inflation moyenne annuelle de 19,5%. Le prix de la baguette sur cette période est multiplié par 6,5.

Raymond Poincaré, ancien président de la République (1913-1920), surnommé "l'homme du Franc", est rappelé au pouvoir comme Premier ministre en juillet 1926, alors que la France est au bord de la banqueroute et que le franc s'effondre. Il pratique une purge pendant deux ans, aboutissant à une déflation de presque 30% sur la période. Il augmente massivement les impôts indirects, crée une taxe sur le chiffre d'affaires et diminue significativement les dépenses. En 1928, alors que la purge arrive à sa fin, il met fin au cours forcé (datant de 1914) et rétablit la convertibilité en or. Après la déflation, il procède à une dévaluation brutale : il admet officiellement que le franc ne vaut plus que 20% de son poids en or d'avant-guerre.

Enfin, dans la même inspiration que l’accord de Gênes, il vient limiter les cas de conversion pour éviter une ruée populaire sur l’or. On peut à nouveau échanger ses billets contre de l'or, mais uniquement par lingots de 12kg, soit environ 215 000 francs de l'époque. La conversion est de facto inaccessible pour la très grande majorité de la population.

V - Le divorce final

Il n’existe pas de définition mathématique, mais le consensus est qu’une chute modérée (inférieure à 10 %) et courte (inférieure à deux ans) du PIB se définit comme une récession. À l’inverse, si ces critères sont dépassés, il s’agit d’une dépression.

Partout où l’étalon-or fait son retour dans les années 1920, les États ont recours à des politiques d’austérité pour recoudre le lien entre la monnaie et l’or. Ces politiques monétaires extrêmement hawkish, combinées à un cycle d’investissement industriel massif pour permettre la reconstruction et à la saturation du crédit chez les ménages, vont affaiblir considérablement l’économie mondiale. Une tendance qui est révélée et aggravée par le krach boursier de 1929, issu d’une frénésie spéculative à levier.

Une crise boursière qui est le résultat de l'explosion d'une bulle spéculative gonflée par l'usage exorbitant de l'effet de levier par les agents financiers, où l'achat sur marge permettait de contrôler des titres avec seulement 10% de fonds propres et 90% d'emprunt. Cette bulle, reposant sur les fondamentaux d'une économie déjà déclinante, éclate lorsque la Réserve fédérale américaine (Fed) procède à l'augmentation des taux d'intérêt entre 1928 et 1929, les faisant passer de 3,5% à 6%. Sachant que la bulle était majoritairement composée de dettes, celles-ci deviennent alors deux fois plus coûteuses à maintenir. Combiné à des perspectives économiques pessimistes, ce renchérissement du crédit amène logiquement les investisseurs à vendre leurs positions.

Avec un tel niveau de marge sur le marché, la première vague de ventes crée un phénomène en cascade inarrêtable. Il suffit qu'une action perde 10% pour que la banque qui a prêté les 90% restants soit obligée de liquider la position pour se rembourser. Ces liquidations forcées renforcent la pression baissière : le titre perd alors 20% et désormais, les positions ouvertes avec 80% de marge sont à leur tour liquidées par les banques. La dynamique se prolonge jusqu'à l'épuration totale des positions à effet de levier, qui tombent mathématiquement les unes derrière les autres comme des dominos.

Le krach de 1929 marque le début de la Grande Dépression, qui ne prendra fin qu'avec la Seconde Guerre mondiale. Même si l'effondrement de la bourse a eu un impact négatif sur l'économie mondiale, il n'est pas responsable de son long déclin. L'éclatement de la bulle a transformé ce qui s'annonçait comme une dépression en ce que nous connaissons aujourd'hui sous le nom de Grande Dépression.

Le séisme est sans précédent. Entre 1929 et 1933, le PIB américain chute de 30%, tandis que le chômage passe de 3% à 25% de la population active. Les prix chutent de 25%, rendant les dettes impossibles à rembourser, et plus de 9 000 banques font faillite, emportant avec elles les économies de millions de foyers. En France, bien que la chute soit moins profonde qu'aux États-Unis, elle est plus longue et douloureuse, avec un repli de 15% du PIB sur la période 1929-1935 et une chute de 60% des exportations à cause d’une monnaie trop forte suite à la politique Poincaré. Le constat partout est effroyable. Le commerce mondial s'effondre de 66% en quatre ans, la production industrielle mondiale de 40% et les matières premières de 50%, ruinant les pays d'Amérique latine et les colonies.

Si la politique monétaire n’est pas la seule responsable de cette crise, elle en est possiblement le levier principal. Les nations réalisent qu'elles ne peuvent pas sauver leur économie et leur or en même temps. Le gouvernement du Royaume-Uni libère la livre sterling de son attachement à l’or en 1931, optant de nouveau pour le cours forcé. La livre sterling est désormais une monnaie par la seule volonté de la loi. La France est l'un des pays qui a maintenu son attachement à l'or le plus longtemps. Sa sortie définitive ne se produit qu’en 1936, soit cinq ans après le Royaume-Uni et trois ans après les États-Unis.

VI - Le baroud d’honneur

La trajectoire du dollar est très différente. Lorsque l’Europe bascule dans le cours forcé et la monnaie fiduciaire en 1914, les États-Unis assouplissent les règles de l’étalon-or dès 1913 afin de créer une élasticité entre les réserves d’or et la masse monétaire. Au lieu d’une relation stricte où chaque dollar produit doit posséder son équivalent en or dans les réserves, la banque centrale américaine est désormais tenue de respecter un taux de couverture de 40%. Chaque dollar dans l’économie doit avoir au minimum un équivalent de 40 % de sa valeur en or dans les réserves fédérales. Cette mesure permet au gouvernement américain de multiplier par 2,5 la quantité de dollars dans l’économie, tout en conservant une partie de sa légitimité grâce au maintien de sa convertibilité en or et au taux de couverture minimum obligatoire.

De même, la réaction à la dépression économique qui débute à la fin des années 1920 est différente de celle adoptée dans le reste du monde. La sortie de crise aux États-Unis est d’une violence inouïe. À son arrivée au pouvoir, Roosevelt trouve un système bancaire en plein effondrement. Les citoyens retirent massivement leur or par peur.

Franklin D. Roosevelt sait qu’il ne peut pas laisser les banques se vider de leur or, car l’économie a besoin du dollar pour fonctionner, particulièrement dans une période déclinante. Quant à la règle du taux de couverture, c’est une lame à double tranchant. Les citoyens échangent leurs dollars contre de l’or au prix légal de conversion, mais il existe désormais 2,5 fois plus de dollars que d’or. Mathématiquement, le maintien du taux de couverture est impossible sans intervention de l’État, qui devrait purger l’excédent de dollars de l’économie. Un dollar en or quittant les réserves est échangé contre un dollar papier, ce qui laisse à l’État le rôle de récupérer le dollar et demi restant sous forme d’impôt.

Le président déclare un "jour férié bancaire" qui durera une semaine. Toutes les banques ferment dans le but de stopper l’hémorragie d’or. Roosevelt signe le décret 6102 qui ordonne à tous les citoyens, sociétés et associations de remettre leur or à la Réserve fédérale dans un délai de 25 jours. Les citoyens doivent échanger leur or au prix officiel de 20,67$par once. Les sanctions sont extrêmes : l’amende est de 10 000$ (environ 250 000$ actuels après ajustement pour l’inflation) et jusqu’à 10 ans de prison. Mais ce n’est pas tout, car à la fin de la collecte, il établit unilatéralement le cours de l’or, sur le marché mondial, à 35$. L’État américain effectue ainsi une juteuse plus-value de 69,3%. Le complexe de Fort Knox est d’ailleurs construit pour l’occasion en 1936 pour abriter ce trésor.

Cette nouvelle quantité d’or, fortement réévaluée à la hausse, débloque pour le président la capacité de générer une quantité colossale de nouveaux dollars. Une fois les finances de l’État libérées, Roosevelt adopte une politique keynésienne de relance de l’économie par l’investissement public, qui prendra la forme du "New Deal". Sont incluses une grande variété d’aides sociales, des programmes d’achat de produits agricoles pour faire remonter les prix et surtout une vague titanesque de nouveaux travaux publics. L’administration recrute presque 9 millions de personnes pour un projet pharaonique de construction de barrages, de 1 000 aéroports, 8 000 parcs et 650 000km de routes. Elle finance même des artistes et des écrivains.

VII - L’Empire Américain et la mort de l’or

Si la règle de l’or à 35$ de 1933 est une politique monétaire de dévaluation, permettant aux débiteurs de mettre fin à la déflation et à l’économie de regagner en compétitivité sur le plan international, elle prend une tout autre envergure après les accords de Bretton Woods en 1944. À ce moment, les États-Unis sont dans une position ultradominante, militairement, industriellement et économiquement, grâce au fait qu'ils possèdent désormais 70% de l’or mondial. Ils vont imposer à l’ensemble des États d’accepter le dollar comme seule monnaie étalonnée sur l’or et l’obligation de maintenir un taux de change constant avec celui-ci. Les États-Unis mettent tout simplement fin à la souveraineté monétaire des pays.

Les taux de change sont déterminés par l’offre et la demande.

La demande est stimulée par deux facteurs : des taux d’intérêt élevés et une balance commerciale excédentaire.

L’offre est également stimulée par deux facteurs : la fabrication de nouvelles quantités de monnaie ainsi qu’une balance commerciale déficitaire.

Exemples :

Les taux d’intérêt sont élevés : les capitaux vont affluer pour acheter de la dette, car elle offre un fort rendement.

La balance commerciale est excédentaire : les consommateurs étrangers doivent convertir leur monnaie en monnaie locale pour vous acheter vos produits.

La balance commerciale est déficitaire : les importateurs doivent vendre leur monnaie locale pour la convertir dans la devise avec laquelle le produit étranger est vendu.

Augmentation de la masse monétaire : la devise devient soudainement beaucoup plus accessible, moins coûteuse à se procurer. Une augmentation trop importante peut créer une panique et une perte de confiance totale en la devise.

Afin de remplir leur obligation de taux de change fixe, si le dollar afflue dans l’économie locale à cause d’une forte impression, les États sont obligés de le racheter avec leur propre monnaie. C’est la conséquence de la perte de souveraineté monétaire : si les États-Unis décident de mener une politique inflationniste, tous les autres pays doivent en faire autant.

C’est également ici qu’intervient la règle de l’or à 35$. Les États sont de facto obligés d’accumuler des dollars, et ils ont deux options quant à leur utilisation :

Acheter des obligations américaines qui assurent un rendement passif. Quitte à avoir des dollars, autant les faire travailler.

Acheter de l’or à la banque centrale américaine.

Les gouvernements étrangers ont le pouvoir de sanctionner la politique monétaire américaine en leur retirant leur or. Mais Roosevelt n’est pas inquiet, car il a déjà l’or, ou plus précisément, il a tué l’intérêt pour le métal jaune. Il faut savoir qu’en plus des difficultés logistiques, l’or est stérile : il engendre des coûts de livraison, de stockage et de protection qui ne sont compensés par aucun bénéfice financier, contrairement aux obligations de la dette américaine.

De plus, les monnaies n’ont plus besoin d’être légitimées par une équivalence en or. Les guerres successives ont forcé l’acceptation de la monnaie-papier fiduciaire par les populations. Aujourd’hui, plus personne ne songe à se précipiter en banque pour échanger sa monnaie papier ou numérique contre de l’or en réaction à des politiques monétaires irresponsables. Pourtant, ces dernières existent toujours. Enfin, le maintien du cours à 35$ a tué sa fonction spéculative de refuge, car il n’est plus possible de faire de profits en achetant de l’or.

La règle des 35$, c’est la preuve, le canari dans la mine, que les États-Unis ont encore suffisamment d’or pour contrôler le cours du marché à eux seuls. Cela démontre que les banques centrales étrangères ne disposent pas d’assez de dollars pour entamer la réserve d’or américaine. Désormais, la règle de l’or à 35$ se transforme en garde-fou : c’est l’assurance pour les autres États que les États-Unis n’abuseront pas de leur domination monétaire par un usage excessif de l’impression. Un équilibre de virtuose rompu par la mort du canari.

La domination américaine ne tient que par la santé de sa réserve d’or. Pendant douze ans, les réserves subissent une érosion lente et contrôlée, passant de 20 200 tonnes en 1945 à 18 500 en 1957. Une première frayeur se déclare en 1958 avec une perte de 2 000 tonnes sur cette seule année. Cela coïncide notamment avec l’arrivée au pouvoir de De Gaulle en France, dont l’arbitrage se tourne très nettement vers la conversion en or plutôt qu'en dette américaine. L’érosion de la réserve se transforme en véritable hémorragie dans les années 1960 ; lorsque la banque centrale américaine accélère l’impression de monnaie pour alimenter la guerre au Vietnam, les autres banques centrales accélèrent la conversion en or.

Là où Fort Knox ne vend son or qu’aux banques centrales, les investisseurs privés n’ont qu’un seul accès à l’or : le London Gold Pool. C’est un consortium de huit banques centrales, dont les USA, le Royaume-Uni, l'Allemagne et la France, qui s'engagent à vendre leur propre or sur le marché privé de Londres pour empêcher le prix de dépasser les 35$. Consortium dont le bon général de Gaulle avait secrètement retiré la France en juin 1967.

En 1968, la réserve américaine ne détient plus que 9 500 tonnes d’or sous la pression des banques étrangères. La fuite va se transformer en torrent incontrôlable cette année-là à cause de l’explosion de la demande privée. De l’autre côté de l’Atlantique, pour éviter la faillite, le Royaume-Uni est obligé de dévaluer sa monnaie, trop forte pour la compétitivité du pays. En voyant la seconde monnaie mondiale en difficulté, couplée au début de la guerre du Vietnam, les populations perdent de nouveau confiance en la monnaie fiduciaire et se jettent sur l’or pour éviter le naufrage.

Le London Gold Pool est assailli par la demande privée et cède complètement. Dans la seule première quinzaine de mars 1968, les États-Unis perdent près de 1 000 tonnes d'or. À ce rythme, la faillite est à quelques semaines. La nuit, des avions-cargos de l'US Air Force quittent la base militaire de Fort Knox, remplis de lingots, pour livrer en urgence la Banque d'Angleterre afin d'alimenter le marché ouvert le lendemain matin. À la demande expresse du gouvernement américain, la Reine d'Angleterre déclare en pleine nuit que le vendredi 15 mars sera un jour férié bancaire exceptionnel, fermant de force le marché de l'or.

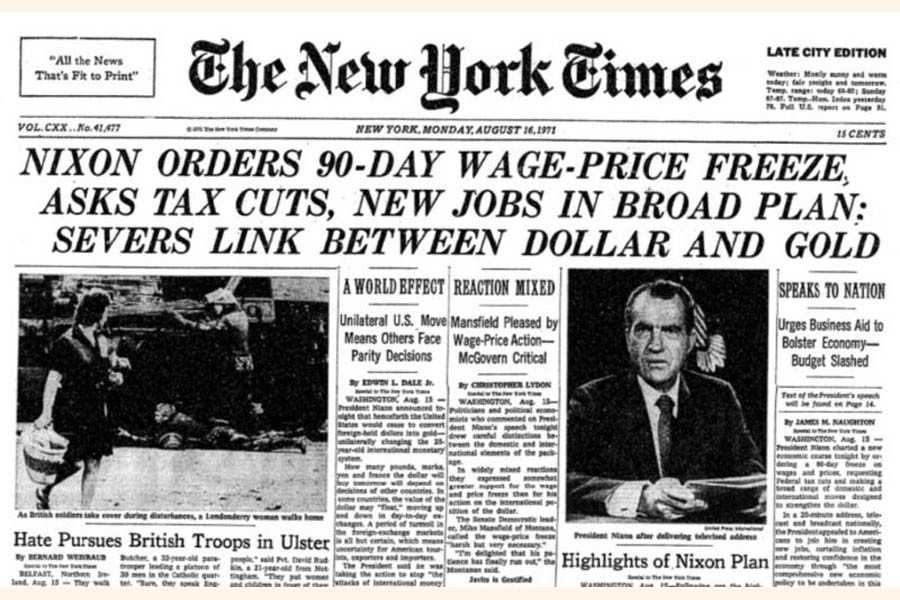

Les États se retirent du marché de l’or et essaient d’établir un marché parallèle entre banques centrales à prix fixe de 35$. Dès la réouverture du marché londonien, le prix libre grimpe immédiatement autour de 38$, puis 42$ l'once dans les mois qui suivent. La garantie de Bretton Woods n’existe plus ; les États-Unis ne sont plus capables de justifier leur masse monétaire et de l’imposer aux autres pays. En 1971, Nixon arrête totalement la convertibilité du dollar en or, impose une taxe de 10 % sur les importations et gèle les salaires et les prix durant 90 jours pour masquer l'inflation à la population.

Le dollar est notre monnaie, mais c'est votre problème. (John Connally, secrétaire au Trésor américain en 1971)

Les banques centrales sont dès lors piégées avec leurs réserves de dollars.

La relique barbare déterrée

L’or est libéré, il sort de son long coma, mais il n’est plus le même. Pendant des décennies, le maintien strict de son cours à 35$ l'once avait artificiellement tué sa fonction spéculative et son statut de valeur refuge. En brisant cette chaîne, le métal jaune retrouve sa liberté de cotation sur les marchés, mais son rôle fondamental a muté. L'or n'est plus le pilier légal du système financier mondial. Le monde bascule définitivement dans l'ère de la monnaie entièrement fiduciaire, un système qui ne repose sur aucune valeur intrinsèque et dont le seul moteur est la confiance absolue en l'État qui l'émet.

Le choc de 1971 porte le coup de grâce à l'ancien monde. La fin de Bretton Woods démontre une nouvelle fois l’incapacité complète des Etats à gérer leur économie sans le recours à la planche à billet. Les gouvernements renoncent à l'entrave physique de l'or afin de pouvoir s’adonner librement à leur démons. Le cycle est brisé, le papier est éternel, même sous forme numérique.