Euronext Paris : AMUN

Amundi

1er gérant d'actifs européen

___

Née dans la douleur

Mon véritable adversaire, c'est le monde de la finance. [...] Je séparerai les activités des banques qui sont utiles à l'investissement et à l'emploi, de leurs opérations spéculatives. (François Hollande, Discours du Bourget, 22 janvier 2012, durant sa campagne présidentielle).

La création d’Amundi, née du rapprochement entre le Crédit Agricole et la Société Générale, constitue une réaction préemptive à la réponse législative attendue après la crise des subprimes. Plutôt que de subir une séparation forcée des activités de gestion (Asset Management) et d’investissement (BFI), les deux géants français ont choisi de devancer la loi en créant une entité autonome dès 2010.

La création d’Amundi, née du rapprochement entre le Crédit Agricole et la Société Générale, est une réaction directe à la crise des Subprimes de 2007. Si la bulle n'explose qu’en 2007, sa genèse se trouve en 1995, lorsque Bill Clinton lance la National Homeownership Strategy. L'objectif est de faire passer le taux de propriétaires aux États-Unis de 64% à 67,5% avant l'an 2000. A cette fin, une série de dérégulations sont adoptées pour permettre à pratiquement n’importe qui de pouvoir emprunter. Pour éviter la stigmatisation, est créée une dénomination non péjorative pour désigner les gens se trouvant sous la norme d’accès au crédit : les “subprimes”. Les banques sont contraintes d’accepter les demandes sous peine de se faire accuser de discrimination par le gouvernement. Ce dernier attribue à deux agences de service public le rôle de garant pour ces nouveaux emprunts, dans le but de rassurer les banques.

Voyant le potentiel lucratif de ces dettes, les banques américaines vont titriser cette montagne de dettes fragiles pour les transformer en produits financiers complexes. Pour alimenter ce nouveau produit financier, ils vont créer des prêts NINJA : no Income, no Job, no Asset, puis les revendre massivement sur le marché à des investisseurs du monde entier : fonds de pension allemands, banques japonaises ou assureurs français.

Un retournement du marché immobilier survient inévitablement en 2006, créant une cascade de défaut de paiements car les débiteurs sont désormais incapables de vendre leur maison pour rembourser leur dette. La bulle éclate, entraînant la quasi-totalité du monde de la finance dans l'obscurité. Si la plupart des banques sont sauvées par les États, Lehman Brothers est abandonnée à la faillite en 2008. Cette chute a provoqué un tel choc systémique que la séparation des métiers bancaires est devenue inévitable, justifiant une série de mesures législatives dont la loi de séparation et de régulation des activités bancaires.

Originellement détenue à 75% par le Crédit Agricole et 25% par la Société Générale, cette dernière s’est progressivement retirée de l'actionnariat entre 2015 et 2020. Amundi est une filiale du Crédit Agricole qui en possède toujours 69% en 2026. Il existe un partenariat commercial étroit et historique entre les deux entités. Amundi conçoit et gère les produits financiers (fonds d'investissement, PEA, assurance-vie, épargne salariale). Ces produits sont ensuite distribués par les réseaux de vente du Crédit Agricole comme le LCL, auprès de leurs clients.

Le leader européen de la gestion d'actifs

La technologie au service de la rentabilité

Amundi s'est imposée comme le leader incontesté de la gestion d'actifs en Europe, figurant dans le top 10 mondial des acteurs du secteur. Fin 2025, le groupe a atteint un niveau historique d'actifs sous gestion s'élevant à 2 380 billions d'euros, marquant une progression de 6,2% sur un an. Ce niveau d'encours est combiné à un modèle d'une grande efficacité, capable de générer des marges d'exploitation de 47,9%. L'efficacité opérationnelle d'Amundi repose sur une architecture de plateforme centralisée qui permet d'absorber des volumes massifs tout en maintenant des coûts marginaux extrêmement faibles.

L'un des piliers de cette réussite est la plateforme ALTO. Ce système propriétaire couvre l'intégralité de la chaîne de valeur de l'épargne et représente un avantage compétitif décisif. Le coût de fonctionnement d'ALTO est estimé à environ un point de base (0,01%) des actifs sous gestion, ce qui est significativement inférieur aux coûts supportés par des gestionnaires de taille moyenne dont les frais fixes pèsent lourdement sur la performance globale des fonds. Cette excellence opérationnelle permet à Amundi de proposer des tarifs compétitifs, notamment sur le segment des ETF, tout en dégageant une rentabilité supérieure à ses pairs européens.

L'activité technologique n'est plus seulement un support, c'est un relais de croissance majeur. Amundi Technology a enregistré une croissance de ses revenus de 45% en 2025, atteignant 116 millions d'euros. Le groupe ambitionne de doubler ce chiffre d'ici 2028 pour dépasser les 200 millions d'euros. ALTO est désormais commercialisé sous forme de logiciel en tant que service (SaaS) auprès de 10 nouveaux clients signés en 2025, portant son empreinte à plus de 15 marchés mondiaux.

L'Intelligence Artificielle Générative : Le déploiement d'ALTO AI Studio a permis d'équiper les 5 600 employés du groupe d'outils d'IA sécurisés pour l'analyse de conformité, la rédaction d'appels d'offres et le développement informatique. À terme, 50 applications d'IA seront industrialisées pour optimiser les processus internes et offrir de nouveaux services aux clients.

La Tokenization : Amundi a lancé en novembre 2025 sa première part de fonds monétaire tokenisée (Amundi Funds Cash EUR) sur la blockchain Ethereum. Cette technologie offre une liquidité totale grâce à des échanges disponibles 24/7 et des transferts instantanés, ouvrant la voie à une distribution massive des actifs réels et privés à l'avenir.

Data as a Service : Profitant de la complexité croissante des données financières et ESG, Amundi propose désormais un service de gestion de données externalisé, permettant à ses clients institutionnels de réduire leurs coûts d'infrastructure tout en bénéficiant de la qualité des données d'Amundi.

Surfer sur la vague ETF

Un ETF peut être représenté par un panier. S’il est “indiciel” c’est qu’il est la représentation parfaite d’un indice comme le CAC40 ou le S&P500. Pour prendre l’exemple d’un ETF CAC40, c’est acheter l’ensemble des sociétés le composant sans aucune exception et au prorata de leur taille dans l’indice. L’ETF sera donc composé à 7.5% de LVMH et de 0.35% de Carrefour car leurs capitalisations boursières pèsent respectivement 7.5% et 0.35% dans l’indice . Cette répartition évoluera en même temps que le marché lorsque certaines sociétés croissent et d’autres décroissent.

Les ETF représentent un produit très attractif pour les investisseurs novices. Ils permettent de participer au marché sans prendre le risque de faire de mauvais choix. Il assure une performance moyenne, ce qui est réconfortant lorsque l’on sait que sur 10 ans, 87% des gérants de fonds d'actions américaines ont une performance inférieure au S&P500 qui est l’indice de référence. La demande est extrêmement forte sur ces solutions indicielles à bas coûts. Amundi a su anticiper ce mouvement pour devenir le numéro un européen de l'ETF avec l'acquisition majeure de Lyxor en 2022. Fin 2025, la plateforme ETF et solutions indicielles gérait près de 518 billions d'euros, dont 342 billions spécifiquement en ETF.

Cette mode se confirme par des collectes records, atteignant 46,5 billions d'euros en 2025. Cette performance place Amundi comme le seul acteur européen capable de rivaliser avec les géants américains en termes d'échelle et d'innovation. Le groupe ne se limite plus aux indices classiques et déploie désormais des ETF actifs, qui combinent la liquidité et la transparence de l'ETF avec l'expertise de sélection des 17 centres de gestion d'Amundi. Cette nouvelle ligne métier vise à capter des frais de gestion plus élevés tout en s'inscrivant dans la tendance de « retailisation » de l'épargne.

A contrario d’un ETF indiciel, un ETF actif possède un gérant qui est chargé de la composition du panier. Il met en place une stratégie contrairement à l’indexation automatique de l’ETF indiciel qui n’est pas piloté car c’est une simple copie du marché. Cela a notamment des conséquences directes sur les coûts et donc les frais de gestion (annuels) qui sont nettement plus élevés sur un ETF actif (1-2%) qu’un ETF indiciel (0,05-0,6%).

Positionné sur les marchés émergents

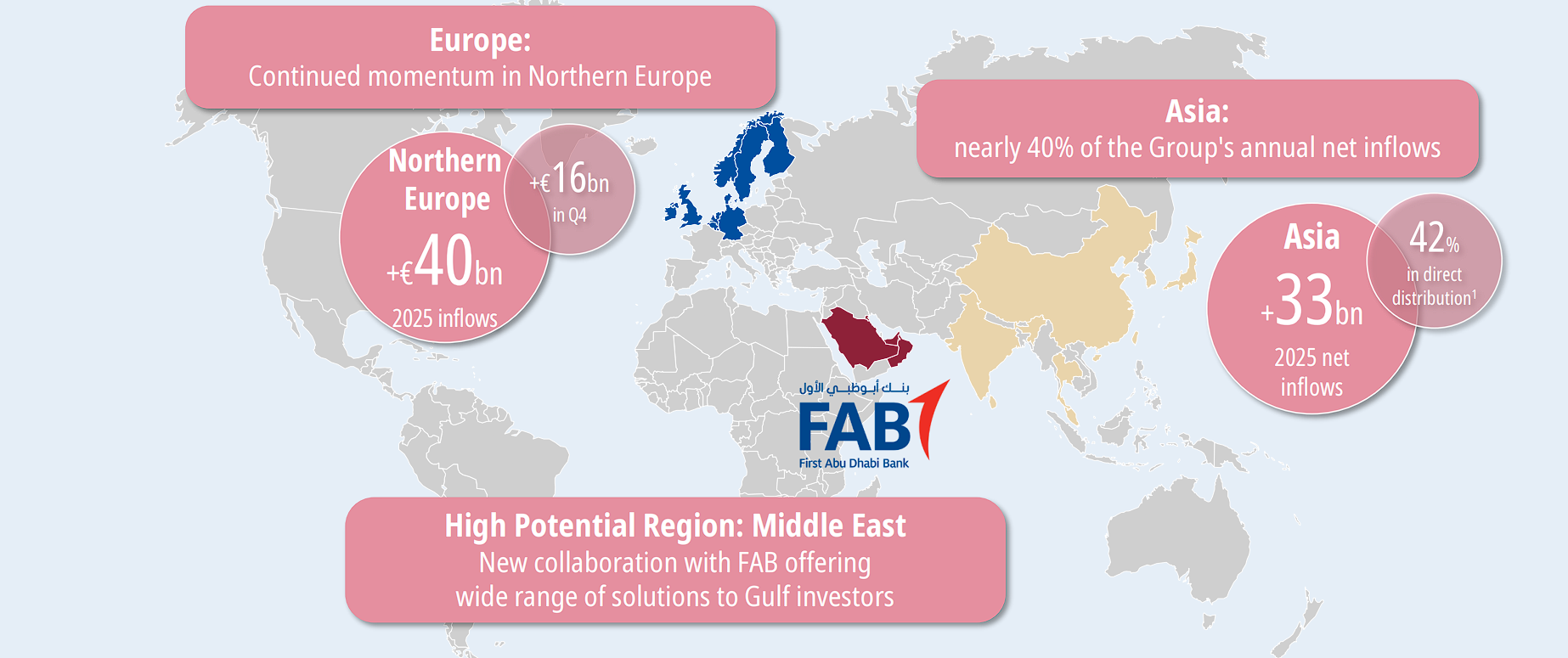

Dans une Europe à l’arrêt, avec une croissance à 1,6% en 2025, s’exposer aux marchés en croissance est un enjeu majeur pour n’importe quelle société en quête de dynamisme. En 2025, l'Asie est officiellement devenue le deuxième marché domestique d'Amundi, contribuant à hauteur de 40% de la collecte totale du groupe avec 33 billions d'euros d'entrées nettes. La stratégie asiatique repose sur un maillage fin de coentreprises (Joint Ventures) avec les plus grandes banques locales, permettant d'accéder à une base de clients quasi-infinie tout en limitant les risques opérationnels directs.

Dans sa quête d’exportation, Amundi sécurise un accès au marché américain en 2025 grâce au partenariat avec Victory Capital. Amundi a apporté ses activités américaines à Victory Capital en échange d'une participation de 26,1% dans le nouvel ensemble. Ce mouvement stratégique permet à Amundi de se désengager d'une gestion directe complexe aux États-Unis tout en restant exposé à la croissance du marché américain via un acteur local performant. Cet accord de 15 ans fait de Victory Capital le distributeur exclusif des produits Amundi aux États-Unis, tandis qu'Amundi distribue les produits fabriqués par Victory dans ses réseaux européens et asiatiques. Les synergies de coûts et de revenus attendues sont majeures, avec une estimation de 110 billions de dollars de synergies nettes dès la deuxième année. Pour l'investisseur, cela signifie une source de revenus diversifiée et moins gourmande en capital direct.

L'Inde représente le moteur de croissance le plus dynamique. La JV avec la State Bank of India, dont Amundi détient environ 37%, est le leader incontesté du marché indien avec une collecte de 10 billions d'euros en 2025. L'annonce de l'introduction en bourse de SBI FM en 2026 constitue un catalyseur majeur de valeur pour les actionnaires d'Amundi. Cette opération permettra de cristalliser la valeur de cet actif stratégique, dont la croissance des commissions de gestion dépasse les 20% par an en monnaie locale. Amundi prévoit de céder seulement 10% de son capital de la JV, conservant ainsi une participation suffisante pour bénéficier de l'essor démographique et de l'émergence des classes moyennes en Inde.

En Chine, la JV avec l'Agricultural Bank of China et le partenariat avec Bank of China sur la gestion de fortune continuent de gagner des parts de marché, prouvant la capacité d'Amundi à naviguer dans des environnements réglementaires complexes. L'objectif pour le plan stratégique 2028 est de doubler la collecte nette cumulée en Asie par rapport au plan précédent en visant un flux de 150 billions d'euros.

Opportuniste sur les tendances de fond

Face au vieillissement des populations en Europe et en Asie, Amundi a fait de la retraite par capitalisation l’une de ses priorités. Le groupe a créé une ligne métier dédiée aux « Solutions de Retraite » visant une collecte nette de 100 billions d'euros d'ici la fin de l'année 2028. Cette ambition s'appuie sur une expertise historique en France, où Amundi est le numéro un de l'épargne salariale et retraite avec 45 % de part de marché et 104 billions d'euros d'encours.

Cette stratégie s'est traduite par un succès capital en 2025, lorsque la société a remporté l'appel d'offres pour le nouveau système national de retraite par inscription automatique en Irlande. Amundi a été sélectionnée pour gérer un tiers des actifs de ce programme, qui concerne environ 800 000 salariés n'ayant pas de couverture retraite complémentaire. Le schéma de contribution, débutant le 1er janvier 2026, prévoit une montée en puissance progressive des taux de cotisation de 1,5% à 6% sur 10 ans, offrant à Amundi une visibilité de revenus à très long terme. Ce mandat démontre la capacité d'Amundi à devenir le partenaire privilégié des gouvernements pour la mise en place de régimes de retraite par capitalisation, un modèle appelé à se multiplier en Europe du Nord et en Asie (notamment en Corée et à Hong Kong).

Démocratiser l’accès au actifs privés

*Il s’agit de donner accès au “Private Equity”, la capacité d’investir dans le capital de sociétés qui ne sont pas cotées en bourse telles que SpaceX, ByteDance (propriétaire de Tiktok), Anthropic ou encore Epic Games (propriétaire de Fortnite et Unreal Engine).

Conscient que la recherche de rendement pousse les investisseurs vers les marchés non cotés, Amundi a franchi une étape historique en novembre 2025 en annonçant un partenariat stratégique et capitalistique de 10 ans avec ICG (Intermediate Capital Group), spécialiste londonien des actifs privés gérant 125 billions de dollars. Amundi a acquis une participation de 9,9% dans ICG, devenant ainsi un actionnaire de référence tout en sécurisant un accès exclusif à leurs expertises de gestion pour ses clients particuliers.

Cette alliance vise à « démocratiser » l'accès au private equity et à la dette privée. Dès le premier semestre 2026, deux fonds « Evergreen » (à capital permanent) seront lancés, permettant aux particuliers d'investir dans ces classes d'actifs avec une liquidité améliorée. Ce mouvement est crucial car il permet de capter des marges bien plus élevées que sur les produits cotés traditionnels. ICG apporte l'expertise de gestion tandis qu'Amundi apporte sa force de frappe en termes de structuration, de technologie via ALTO et de distribution mondiale (600 distributeurs tiers). Ce partenariat devrait contribuer à l'augmentation du bénéfice par action à hauteur de 5 % sur la durée du plan 2028.

Leader européen, mais pas en Europe

Une concurrence féroce

Être le premier gestionnaire d'actifs européen est une prouesse. Mais dans l'arène de la gestion d'actifs, le regard se tourne irrémédiablement vers celui qui culmine à plus de 14 trillions de dollars d'encours : BlackRock. Pour Amundi, avec ses 2 trillions d'euros, la marche reste haute.

Le gestionnaire français fait face à une pression constante sur les frais de gestion, exacerbée par la concurrence frontale avec les géants américains. Dans le segment des ETF, la lutte se joue sur les centièmes de point de base. Si Amundi a réussi à devenir le numéro deux européen, il doit investir massivement dans sa recherche et son infrastructure technologique pour ne pas se laisser distancer. La gestion active subit un déclin séculaire au profit des ETF indiciels automatisés. Pour compenser l'érosion des marges, Amundi est contrainte de grossir en permanence pour réaliser des économies d'échelle. Cela impose un rythme soutenu d'acquisitions, avec les risques d'intégration inhérents et également une innovation régulière, avec les coûts d’investissements inhérents. L'investissement organique de 800 millions d'euros prévu pour 2025-2028, en hausse de 30%, est une nécessité vitale pour maintenir l'avance d'ALTO face à des plateformes comme Aladdin de Blackrock. La bataille pour avoir les produits les plus attractifs est féroce. Les marges se compressent sous le poids de la bataille qui se livre autant sur les économies d'échelle que sur le progrès technologiques.

BlackRock bénéficie d'un marché domestique américain unifié, immense et profond. Amundi, bien qu'européen, doit composer avec une fragmentation réglementaire et culturelle qui freine la consolidation totale. Grâce à ses ETF iShares, l'américain a siphonné une grande partie de l'épargne européenne, imposant la gestion passive comme la norme. Amundi résiste grâce à son ancrage bancaire (Crédit Agricole, Société Générale) et sa capacité à proposer des solutions sur-mesure que les algorithmes standardisés de New York peinent parfois à égaler.

L'incertitude UniCredit

L' un des principaux nuages à l'horizon pour Amundi concerne le renouvellement du partenariat avec UniCredit, prévu pour juillet 2027. Ce contrat, hérité de l'acquisition de Pioneer Investments, représente environ 88 billions d'euros d'actifs sous gestion, soit 4% des encours totaux du groupe. Cependant, l'impact financier est bien plus significatif que ce pourcentage ne le laisse paraître : ces actifs sont majoritairement investis en gestion active avec des marges élevées, estimées à environ 40 points de base. La contribution de ce contrat au résultat net pourrait s'élever jusqu'à 10%.

Andrea Orcel, le CEO d'UniCredit, a clairement exprimé sa volonté de « rééquilibrer » la relation. La banque italienne favorise désormais sa plateforme interne multi-gérants “onemarkets” et sa coentreprise avec Azimut pour capter une plus grande part des commissions de gestion. En cas de non-renouvellement, Amundi estime que la majeure partie des actifs pourrait sortir en deux ans, créant un vent contraire significatif sur la collecte nette et les profits. Bien que la direction d'Amundi affirme avoir intégré tous les scénarios UniCredit dans sa trajectoire financière 2028, cette dépendance vis-à-vis d'un partenaire devenu concurrent reste un risque majeur de contre-performance.

“Vous avez été pesé. Vous avez été mesuré. Et vous avez été jugé …”

Pendant des décennies, le client d'une banque, comme le Crédit Agricole, se voyait proposer presque exclusivement des fonds de la maison. C'est ce qu'on appelle un réseau captif. Cependant, les régulateurs européens et les investisseurs exigent de plus en plus un modèle d'architecture ouverte, où le client a accès au meilleur produit du marché indépendamment de sa banque. L'architecture ouverte oblige la banque à comparer ses propres produits avec ceux de la concurrence.

Si la France ou l'Italie venaient à adopter des régulations plus strictes sur les commissions de vente ou à imposer un choix plus large aux épargnants, Amundi pourrait subir une décollecte massive au profit de gérants spécialisés affichant de meilleures performances pures. La réussite future du groupe dépend donc impérativement de sa capacité à améliorer l'alpha de ses fonds actifs tout en continuant de baisser les coûts de sa gestion passive.

L’Alpha est la mesure de la valeur ajoutée intrinsèque d’un gérant par rapport à son indice de référence. Dans un marché devenu transparent et dominé par les frais bas de la gestion passive propre aux ETF indiciels, l'Alpha est devenu le seul rempart contre la décollecte : un gérant actif ne justifie son existence — et ses coûts — que s'il délivre une surperformance nette de frais constante, transformant son expertise en gain concret pour l'épargnant.

La hausse de la fiscalité

En tant que grande entreprise française, Amundi est particulièrement exposée aux ajustements fiscaux du gouvernement. En 2025, le groupe a été frappé par une taxe exceptionnelle sur les bénéfices des grandes sociétés, entraînant une charge supplémentaire de 74 millions d'euros. Le projet de loi de finances pour 2026 prévoit la prolongation de cette surtaxe temporaire pour les entreprises réalisant plus d'un billion d'euros de chiffre d'affaires, avec des taux effectifs pouvant atteindre 30,98%.

Cette instabilité fiscale réduit les capacités de réinvestissement et pèse sur le bénéfice net par action, malgré la croissance opérationnelle. Par ailleurs, une augmentation globale de la fiscalité sur l'épargne financière (type flat tax ou fiscalité de l'assurance-vie) pourrait freiner la dynamique globale de collecte des ménages français, impactant directement le cœur de métier d'Amundi.

Mutation réussie

Amundi a parcouru un chemin remarquable depuis sa naissance dans la douleur en 2010. Initialement conçue comme une réponse défensive aux pressions législatives post-crise des subprimes pour séparer les métiers bancaires, l'entité s'est métamorphosée en un leader européen incontesté et un acteur du top 10 mondial.

Le succès du groupe repose sur un modèle d'intégrateur de chaîne de valeur : il est créateur, gestionnaire et distributeur d’actifs. Au cœur de cette machine de guerre financière se trouve la plateforme ALTO, dont l'excellence opérationnelle permet à Amundi d'afficher l'un des ratios d'exploitation les plus bas du secteur. En transformant cet outil interne en une ligne de revenus technologiques à forte croissance, le groupe diversifie ses profits et s'ancre durablement chez ses clients institutionnels.

L'avenir d'Amundi, tracé par le plan stratégique "Invest for the Future 2028", s'appuie sur trois piliers de croissance majeurs : l'expansion géographique en Asie, la domination de la gestion passive, la diversification vers les actifs privés et la collecte issue de la gestion des retraites.

Malgré des points de vigilance réels, notamment l'incertitude entourant le renouvellement du contrat UniCredit en 2027 et la pression continue sur les frais de gestion active, Amundi fait preuve d'une résilience financière exceptionnelle. Avec un objectif de bénéfice par action supérieur à 7,00 € en 2028 et une politique de retour aux actionnaires généreuse (1,4 billions d'euros distribués en 2025 entre dividendes et rachats d'actions), le groupe démontre qu'il n'est plus seulement un marionnettiste de l'ombre, mais un moteur central de la finance européenne.

En somme, l'investisseur doit voir en Amundi une entreprise qui a réussi sa mutation : d'un gestionnaire de fonds traditionnel, elle est devenue une plateforme technologique globale, prête à capturer les grandes tendances démographiques et digitales de la décennie à venir.

Amundi se classe elle-même comme une valeur défensive. En dépit d’un bêta légèrement supérieur à 1 (1,1~1,2), son business est mature ; elle a battu les estimations de bénéfices sur 10 de ses 12 dernières déclarations trimestrielles. Son dividende est confortable avec un rendement de 5,4% en 2025. Ce dernier est fiable car elle dispose d’une trésorerie de 972 millions d'euros à la fin de l’exercice 2025.

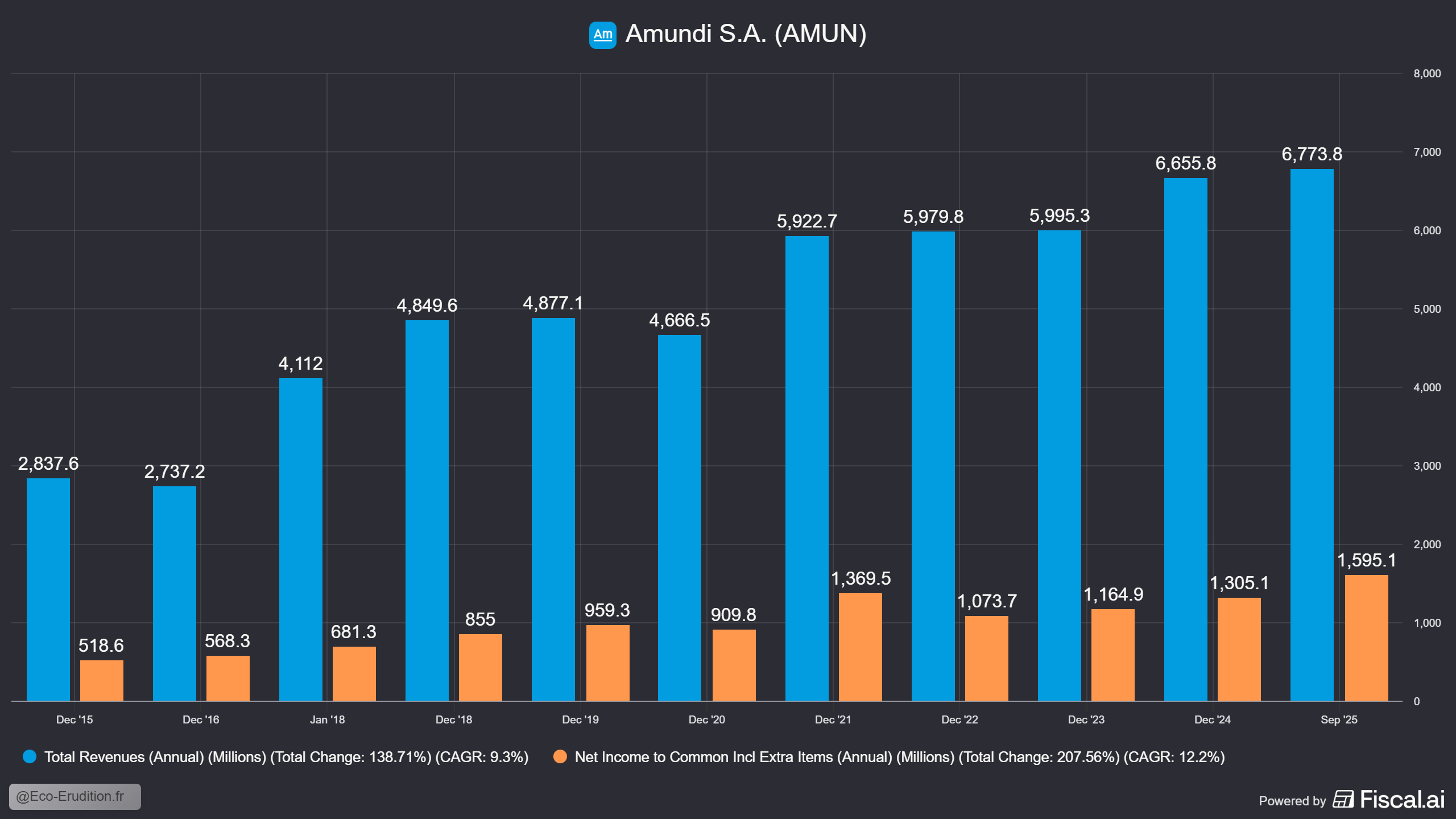

*Amundi dispose d’un bel historique de croissance depuis 2015 avec une progression moyenne annuelle de 9,3% des revenus et 12,2% du résultat net.

Elle anticipe pourtant un ralentissement de la croissance en visant une croissance organique moyenne de son bénéfice net par action d'environ 5% par an. Cela inclut autant une progression des bénéfices qu’une diminution du nombre total d'actions grâce à un programme en cours de rachat d’actions. Ces ambitions sont timides, car elle se repose essentiellement sur un marché européen statique.

Les perspectives à long terme demeurent encourageantes avec l’abandon progressif du modèle de retraite par répartition. La prise de conscience globale de l’érosion de la monnaie induite par l’inflation est un autre facteur qui pousse les gens à investir dans des actifs pouvant résister à ce phénomène ou le prendre de vitesse.

Enfin, la plateforme ALTO est un véritable joker dans la manche d’Amundi, dont la technologie pourrait surprendre fortement dans le futur. Sa capacité à automatiser les tâches, à faire le lien entre la finance traditionnelle et la finance moderne tokenisée, à ouvrir les portes du "Private Equity" et à créer des produits personnalisés pour chaque épargnant est inquantifiable. Les évolutions d’ALTO ne sont pas considérées dans les prévisions et, avec un peu d’imagination, il est facile de penser que cette plateforme technologique va prendre une place de plus en plus centrale dans le fonctionnement d’Amundi.

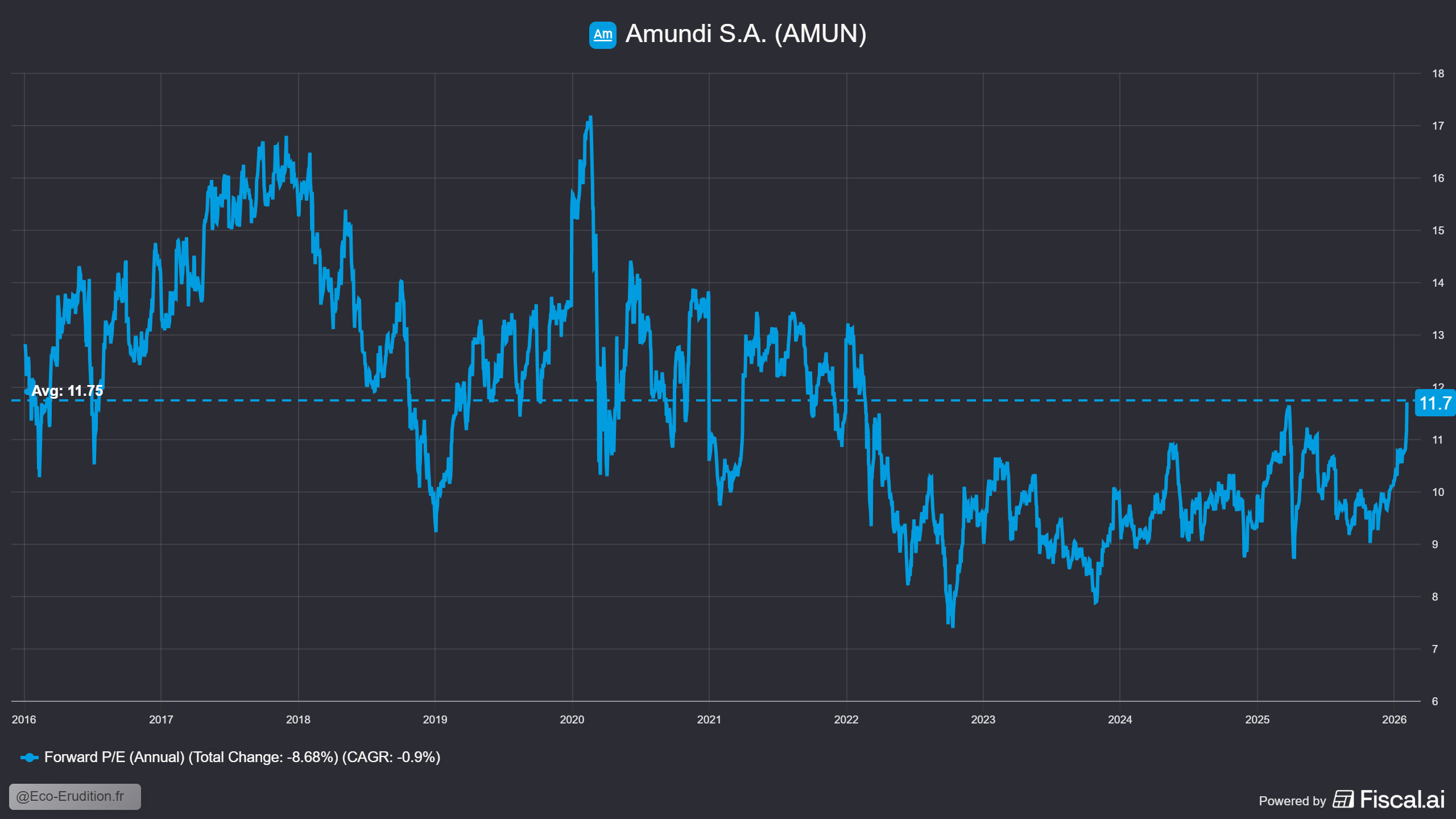

Bien qu’ayant connu un enthousiasme récent, le cours de l’action Amundi (79 € aujourd’hui) reste parfaitement abordable, se situant précisément à sa moyenne historique en termes de Forward P/E. Il ne s’agit pas d’une valeur de trader, mais d’une valeur d’investisseur souhaitant prendre un risque minimal avec un retour sur investissement solide sur les décennies qui viennent.