NASDAQ : RKLB

ROCKET LAB

Vers l'infini et au-delà!

___

Le ter de la ligne Terre-Espace

We are not a launch company. We are a space company. The rocket is just the freight train to get us there. (Peter Beck, CEO Fondateur)

L'industrie spatiale mondiale traverse une transformation structurelle, passant d'un paradigme dominé par les agences gouvernementales à une économie de marché dynamique portée par l'innovation privée. Fondée en 2006 par Peter Beck, ingénieur autodidacte visionnaire, Rocket Lab est au cœur de cette mutation. Elle s'est imposée non seulement comme un leader incontesté des services de lancement de petits satellites, mais surtout comme une entreprise spatiale de « bout en bout », capable de maîtriser l'intégralité de la chaîne de valeur orbitale.

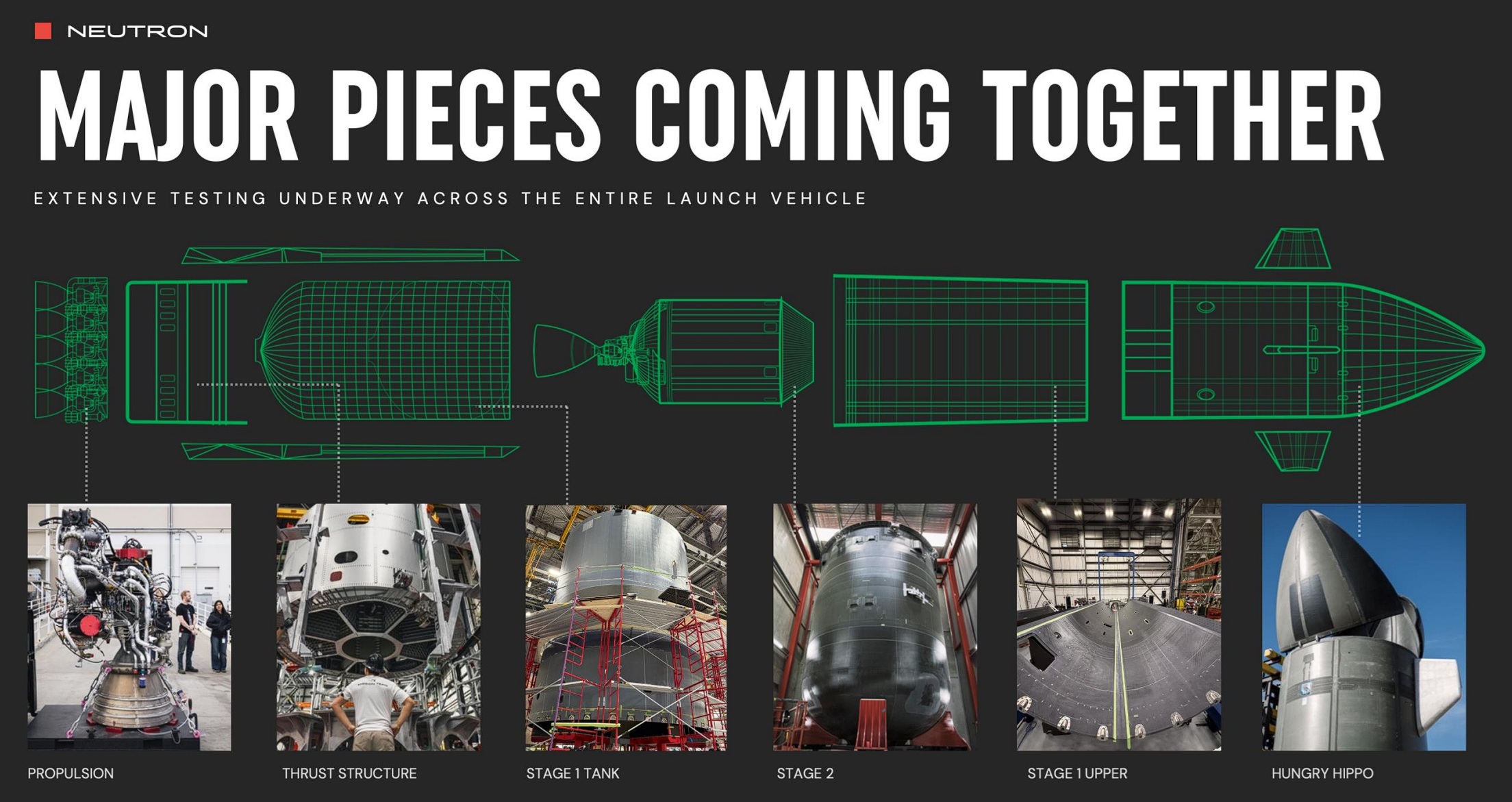

Si Rocket Lab a débuté comme un simple « taxi » pour satellites, l'entreprise a muté en un constructeur d'infrastructures globales grâce à une intégration verticale poussée. Avec plus de 50 lancements réussis au début de l'année 2026, Electron est le deuxième lanceur américain le plus utilisé derrière SpaceX. L'entreprise développe actuellement Neutron, un lanceur moyen réutilisable conçu pour concurrencer directement la Falcon 9, tout en étant optimisé pour les constellations de satellites modernes.

Electron se distingue par l'utilisation de moteurs Rutherford, les premiers moteurs de fusée au monde à utiliser un cycle de pompage électrique alimenté par des batteries lithium-polymère, et dont les composants principaux sont fabriqués par impression 3D. Cette technologie permet une flexibilité et une cadence de production que les méthodes traditionnelles ne peuvent égaler. La capacité d'emport d'Electron a été portée à 320 kg en orbite terrestre basse (LEO), offrant un service de « limousine spatiale » où le client choisit son orbite précise ainsi que son calendrier de lancement.

HASTE, un dérivé du lanceur Electron, est une plateforme de test suborbitale utilisée par l’armée américaine pour la recherche appliquée. Le département de la Défense (DoD) l'exploite pour valider physiquement des contre-mesures, de nouveaux matériaux et des systèmes de propulsion avancés comme les moteurs Scramjet. En 2025, Rocket Lab a démontré son agilité en exécutant des missions HASTE successives avec un succès total depuis la Virginie, répondant aux besoins critiques de la sécurité nationale. Ce véhicule est devenu un pilier du programme Golden Dome (évalué à 175 milliards de dollars), visant à protéger les États-Unis des menaces balistiques et hypersoniques. Sa capacité à maintenir une vitesse supérieure à Mach 5 en trajectoire suborbitale lui permet d'émuler avec précision les profils de vol des menaces adverses les plus sophistiquées.

Une dynamique ascendante

L’intégration verticale grâce à une stratégie d’acquisition : dans l'arène ultra-compétitive du « New Space », Rocket Lab s'est imposée non seulement comme le second lanceur le plus actif aux États-Unis après SpaceX, mais surtout comme une entreprise d'infrastructure spatiale intégrée. L'intégration verticale chez Rocket Lab ne se limite pas à la fabrication de ses propres moteurs (moteurs Rutherford) et de ses logiciels de vol. Il s'agit d'une stratégie de contrôle total de la chaîne de valeur créant un Moat quasi infranchissable.

Contrairement à ses concurrents qui assemblent des composants tiers, Rocket Lab produit en interne environ 90 % de la fusée Electron. Cette autonomie quasi totale permet de comprimer les coûts, de garantir une qualité optimale et d'assurer une certitude sur le calendrier de lancement. L'entreprise dispose également de la capacité de produire l'intégralité de ses propres satellites : des cellules solaires à haute efficacité et durcies contre les radiations aux capteurs optiques, en passant par les mécanismes de guidage et de contrôle. Elle peut ainsi livrer un satellite complet.

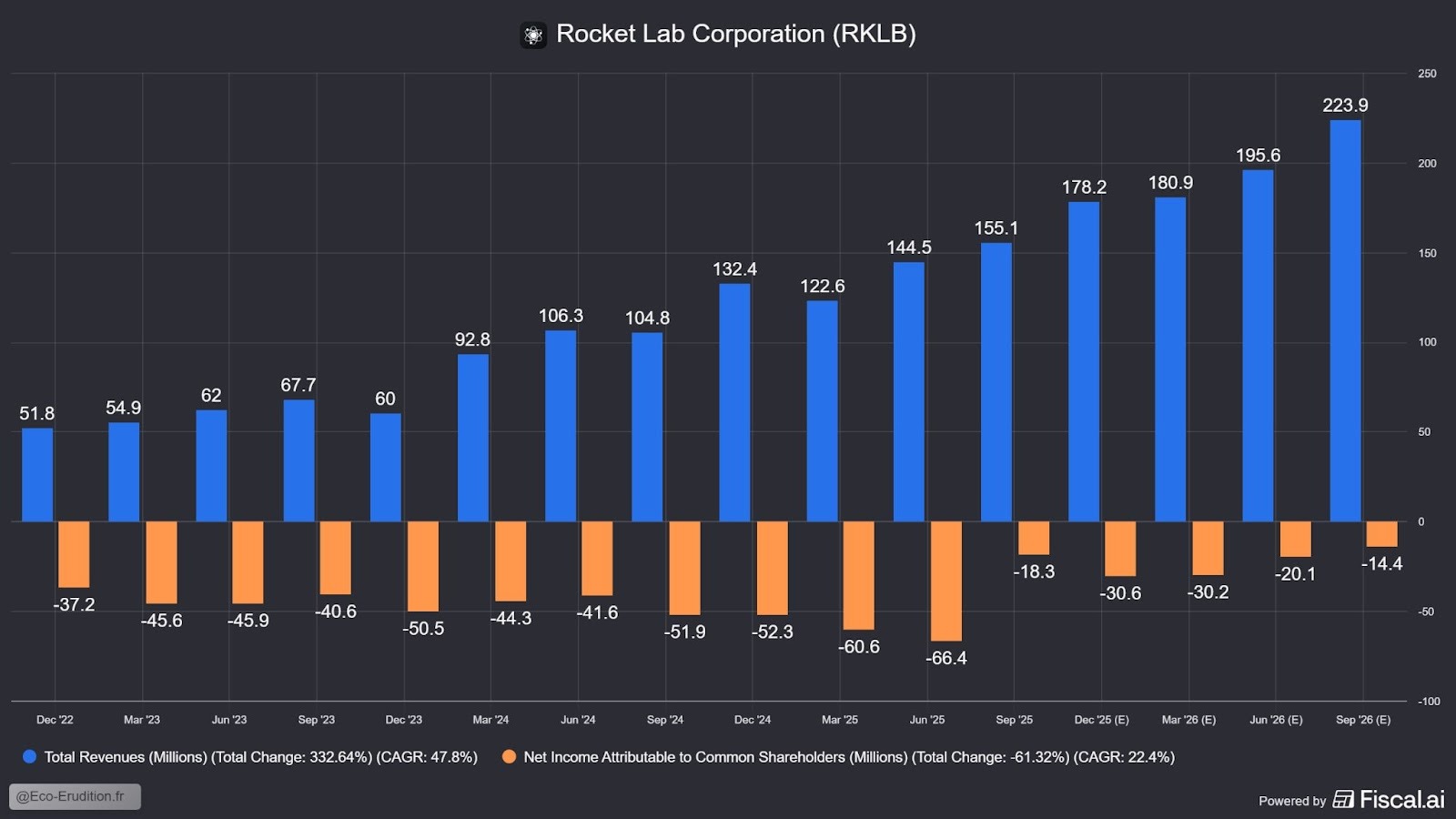

Les chiffres témoignent de la réussite de cette intégration. Au troisième trimestre 2025, Rocket Lab a réalisé un chiffre d'affaires record de 155 millions $. La répartition des revenus démontre que l'entreprise est devenue une « société de satellites possédant ses propres fusées » plutôt que l'inverse : le segment Space Systems contribue désormais à hauteur de 74 % du CA (contre 26 % pour les Launch Services) et affiche une croissance de 16,7 % par rapport au trimestre précédent. Les satellites sont ainsi devenus le véritable moteur de la croissance de Rocket Lab.

Le levier opérationnel prêt pour la montée en puissance : Rocket Lab dispose d'une infrastructure de lancement unique au monde pour une entreprise privée, répartie sur deux continents. Le site de lancement principal en Nouvelle-Zélande (LC-1) possède deux pads (1A et 1B) et est autorisé pour un décollage toutes les 72 heures, soit environ 120 créneaux par an. Le second site, en Virginie, est dédié aux missions critiques de sécurité nationale. Actuellement, avec 15 à 20 lancements par an, ces sites ne sont utilisés qu’à hauteur de 20 % de leur capacité maximale.

La production des fusées Electron est elle aussi automatisée grâce à des technologies de rupture. L'usine d'Auckland et le centre de Long Beach sont dimensionnés pour produire 52 fusées Electron par an (soit une par semaine), tandis que le rythme actuel d'environ 1,5 fusée par mois limite l'utilisation des usines à 35 % de leur capacité. Le bottleneck de la chaîne de valeur se situe au niveau de la production, mais il reste suffisamment large pour permettre un triplement du volume sans nécessiter de nouveaux investissements en infrastructure. Le potentiel d'économies d'échelle est donc massif.

Avec des coûts fixes annuels s’élevant à 40 millions $, le point mort (seuil de rentabilité) pour le programme Electron se situe à environ 11 lancements par an. Au-delà de ce seuil, chaque mission supplémentaire génère une marge incrémentale d’environ 72 %. Une hausse de la demande se convertit ainsi immédiatement en profits substantiels. Le futur lanceur Neutron renforcera considérablement ce levier : conçu pour être réutilisable jusqu'à 20 fois, il fera chuter drastiquement les coûts variables tout en propulsant les marges opérationnelles vers de nouveaux sommets.

La fiabilité comme la métrique de référence : un échec signifie la perte de millions de dollars et d'années de travail pour le client. Rocket Lab affiche un taux de réussite exemplaire qui rassure les institutions les plus exigeantes, telles que la NASA ou le Département de la Défense (DoD). En 2025, les missions HASTE ont réalisé deux vols suborbitaux hypersoniques avec un succès total en un temps record. Quant à Electron, son taux de réussite cumulé s'élève à environ 92,7 % (51 succès sur 55 lancements). Cette fiabilité est en constante progression : le dernier échec remontant à 2023, l'entreprise reste sur une série solide de 15 succès consécutifs.

Des risques de crash

La nécessité absolue de R&D : l’espace est un secteur ultra-compétitif, ne serait-ce que par la coexistence de SpaceX, mais surtout par la nécessité de baisser les coûts pour attirer de nouveaux clients. L’abaissement des coûts est effectivement le principal moteur de l'expansion du TAM de l'industrie spatiale. En économie, ce phénomène s'explique par une forte élasticité de la demande par rapport au prix : chaque réduction significative du coût d'accès à l'espace débloque de nouveaux segments de marché qui étaient auparavant jugés non rentables. C’est, par exemple, le cas de la fibre optique (ZBLAN) qui, lorsqu'elle est produite dans l’espace en l’absence de gravité, s'avère 10 à 100 fois plus performante que celle fabriquée sur Terre.

Rocket Lab se trouve actuellement dans une phase de transition périlleuse : le passage du « Small-Lift » (Electron) au « Medium-Lift » (Neutron). Cette étape représente un saut technologique immense qui consomme des capitaux massifs. Le développement de Neutron et des moteurs Archimedes nécessite des investissements en R&D se comptant en centaines de millions de dollars. En 2025, bien que le chiffre d'affaires augmente, les dépenses opérationnelles restent élevées, retardant la profitabilité nette globale.

Contrairement à Electron qui est mature, Neutron est encore expérimental. Tout retard dans le vol inaugural, prévu fin 2025 ou début 2026, ou pire, un échec lors du premier lancement, aurait des conséquences dévastatrices sur la confiance des investisseurs.

Dans l’ombre du géant : le marché du lancement est devenu un champ de bataille où le prix au kilogramme est l'arme principale. Avec ses fusées Falcon 9 déjà amorties et sa future Starship, SpaceX impose des prix extrêmement bas. Rocket Lab doit prouver qu'elle peut rester compétitive. Si le coût par lancement de Neutron ne parvient pas à concurrencer les vols "Ride-share" (covoiturage spatial) de SpaceX, Rocket Lab pourrait perdre des clients commerciaux sensibles aux coûts.

Rocket Lab ne peut pas gagner une guerre des prix frontale contre SpaceX. Son défi est de convaincre les clients que la "ponctualité" et le "service sur mesure" d'Electron et Neutron valent le surcoût par rapport aux lancements groupés de SpaceX.

La dépendance à la dépense publique : Une part prédominante du carnet de commandes de Rocket Lab (Backlog) dépend directement du gouvernement américain. Des programmes comme le Golden Dome ou les contrats avec la SDA (Space Development Agency) sont soumis aux décisions du Congrès. Un changement d'administration ou une réduction du budget de la Défense pourrait entraîner des annulations ou des reports de contrats massifs.

En 2025, une grande partie de la croissance du segment Space Systems repose sur un nombre restreint de gros contrats gouvernementaux (ex: le contrat de 500 millions $ pour la SDA). Perdre un seul de ces contrats laisserait un trou béant dans les revenus de l'entreprise.

Le “High Flyer”

Rocket Lab possède tous les attributs pour être une des favorites du marché : c’est une valeur « tech » à forte croissance dans l’un des secteurs les plus inspirants, l’espace. Avec une croissance annuelle composée de 52,7 % sur les cinq dernières années, l'entreprise n’en a pas que le nom ; elle en a la trajectoire fulgurante.

La croissance est si imprésionnante qu'elle est nettement visible sur chaque trimestre. La rentabilité n'est cepandant pas anticipée pour 2026 mais l'entreprise s'en rapproche grandement.

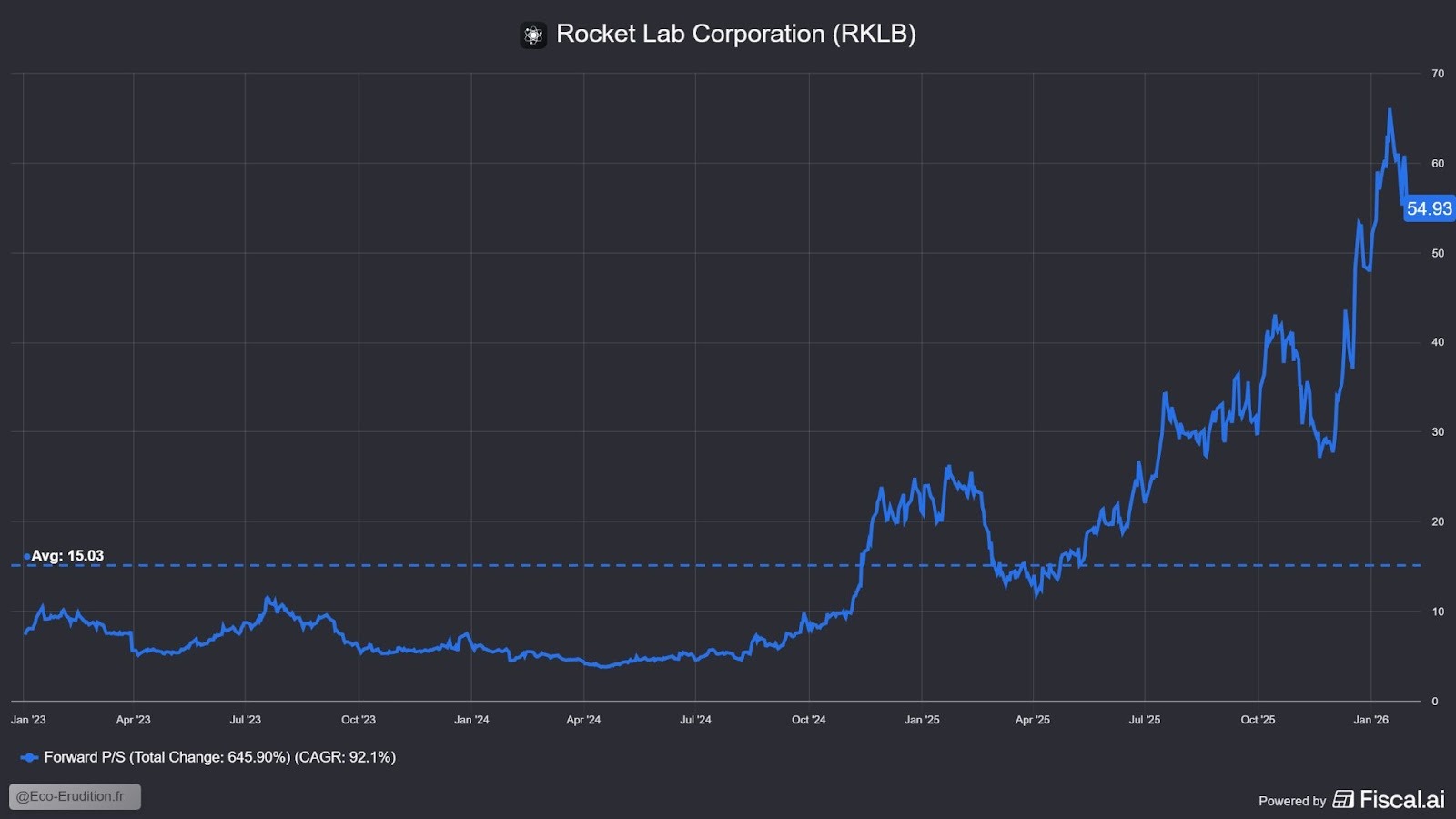

Pour investir dans l’une des valeurs vedettes du marché, il faut accepter de payer une prime élevée. Sa valorisation actuelle est extrêmement tendue, car le marché anticipe une croissance forte et durable, portée par un enthousiasme manifeste des investisseurs particuliers.

La valorisation est effrayante. On utilise le ratio P/S plutôt que P/E car l'entreprise n'est pas encore rentable et donc elle possède un "earning" négatif. Comparé à d'autres sociétés et à sa propre moyenne historique, il est difficile de distinguer la part de spéculation de la part de pure euphorie qui a propulsé le titre aussi haut.

Aujourd’hui, l’action s’échange à 55x son Forward P/S (Prix/Chiffre d'affaires prévisionnel), contre une moyenne historique de 15x depuis son introduction en bourse. À titre de comparaison, des géants comme Nvidia s'échangent autour de 16,5x et un distributeur mature comme Carrefour à 0,1x.

Pour justifier de tels multiples, Rocket Lab devra maintenir un rythme de croissance spectaculaire sans aucune fausse note. La moindre déception opérationnelle provoquerait une chute potentiellement vertigineuse, amplifiée par un bêta de 2,2 qui rend le titre intrinsèquement volatil.

Contrairement aux idées reçues, l’actionnariat est dominé par une constellation d’institutions puissantes telles que Vanguard et BlackRock. Toutefois, il est crucial de noter que Peter Beck, le fondateur, conserve une part stratégique d'environ 10 % du capital, et non moins de 1 %, ce qui lui assure une voix prépondérante et un alignement d'intérêts avec les actionnaires.

Cette répartition, bien qu'institutionnalisée, peut devenir un frein en période de crise : l'absence d'un actionnaire de contrôle absolu peut ralentir la prise de décision ou mener à des compromis d'inaction si un consensus n'est pas rapidement trouvé entre les grands fonds.

Acheter Rocket Lab à 80 $ en 2026, c’est accepter une prise de risque colossale. La valeur est ce que l’on appelle « priced to perfection ». Tout revers technique ou commercial aura des conséquences sévères sur le cours. Même sans changement des fondamentaux, un simple changement de narratif, si le secteur spatial venait soudainement à être perçu comme moins porteur, pourrait s'avérer destructeur.

Rocket Lab est une société passionnante. Elle est à la pointe de la technologie et à la porte de la rentabilité malgré des besoins en R&D constants et astronomiques. Je suis pourtant forcé de constater que la fusée est partie et courir après aurait des résultats néfastes pour la santé. C’est une société qu’il faut surveiller et dont la forte volatilité pourrait ramener le cours vers des multiples plus raisonnables en la sortant du territoire “bulle”. Il suffirait d’un mini-Krach similaire à celui du 7 avril 2025, pour que le cours revisite les 30-40$. Avec un cours actuel à 80$, elle est donc absolument à surveiller mais pas à acheter.