NASDAQ: NVDA

Nvidia

Du Gaming à l’Intelligence Artificielle

Le Pivot

"L’intelligence artificielle est la technologie la plus importante de notre temps, et NVIDIA est au cœur de cette révolution. " - Jensen Huang (GTC 2017 Keynote).

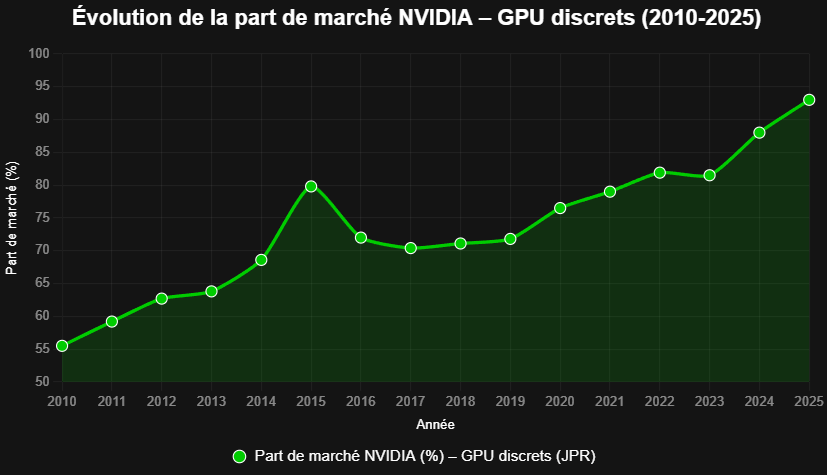

La société commence en réalité à se tourner indirectement vers l’intelligence artificielle dès 2012 avec la création de CUDA. Un langage de programmation transformant un GPU (carte graphique) en un moyen d’effectuer massivement des calculs parallèles et plus seulement d’afficher des images ou jouer à des jeux vidéo. Dès 2017, Nvidia devient la clé de voûte de la nouvelle vague d’innovation reposant sur l’IA. A tel point que jusqu’à encore 2025, les sceptiques de l’Intelligence Artificielle utilisaient un adage populaire selon lequel Nvidia était la seule société de tout l’écosystème IA à générer des profits (Il n'y a que Nvidia qui fait de l'argent grâce à l'IA).

2025 - première partie : Année du couronnement

Si Nvidia a toujours été en compétition avec AMD, cette dernière n’a jamais été réellement en mesure d’inquiéter le titan au regard d’émeraude, dont la domination ne cesse d’être de plus en plus écrasante.

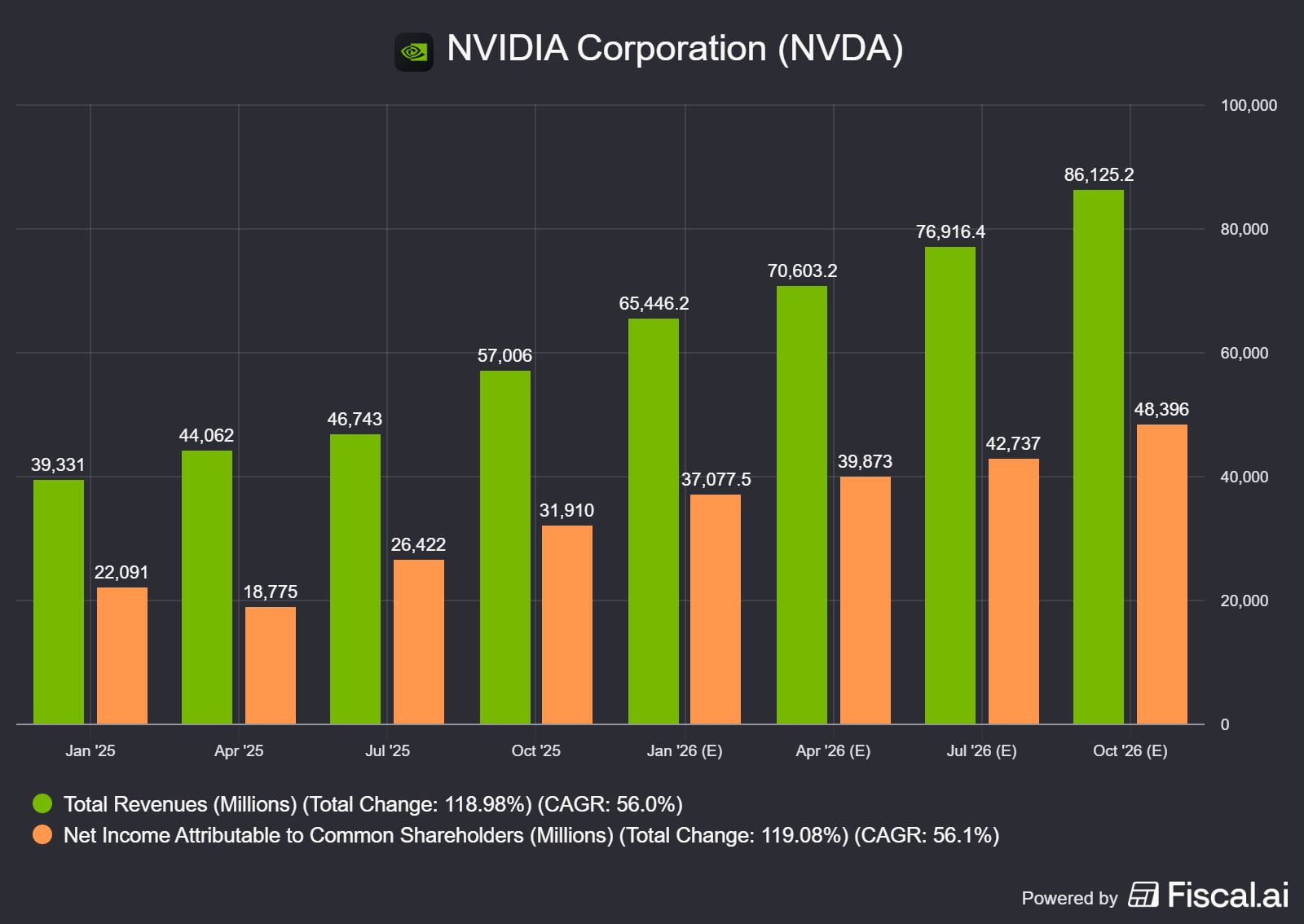

Malgré les vents contraires issus de la politique Trump et l’interdiction d’exportation en Chine, Nvidia a livré des performances exceptionnelles tout au long de l’année.

Et les prévisions pour 2026 le sont tout autant.

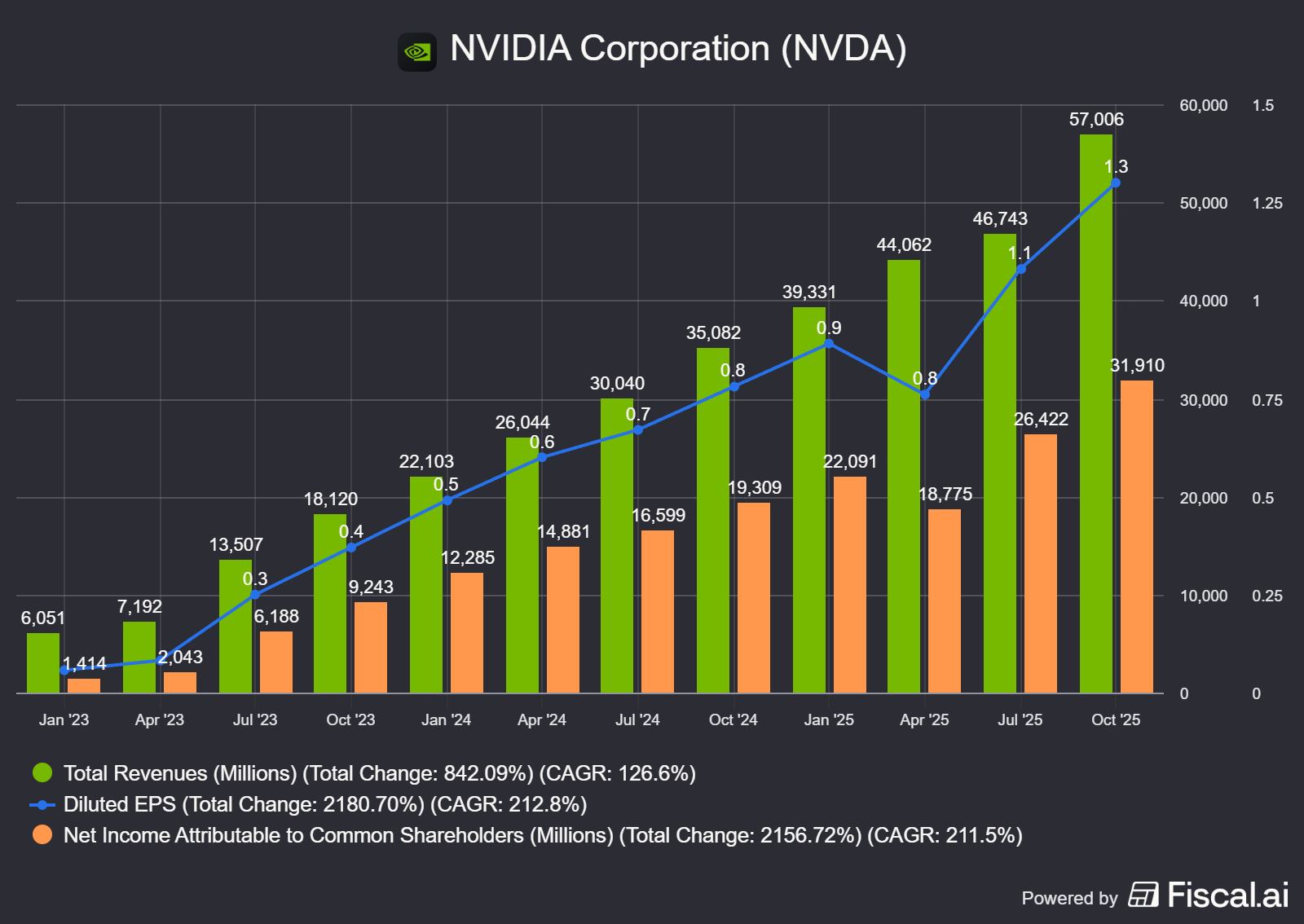

Des résultats qui ont propulsé la capitalisation boursière qui était de 3,4 trillions de dollars (138$) au premier janvier 2025 avant de franchir très brièvement les 5 trillions onze mois plus tard, le 29 octobre avec un sommet historique à 212.19$. Aujourd’hui l’action s’échange à 186$ en dépit de performances et de prévisions demeurant exceptionnelles. Cette situation s’explique par le fait que la bourse est autant une histoire de chiffres que de narratifs. Et la suprématie des GPU est alors contestée le 6 novembre 2025, avec l’annonce publique de la dernière génération des TPU de Google.

2025 - seconde partie : Un règne contesté

Google révèle que leur toute dernière version de Gemini, qui est alors selon plusieurs benchmark le LLM le plus performant du moment, fonctionne sans le moindre GPU Nvidia et se repose entièrement sur les TPU construits en interne. C’est un véritable bouleversement de pensée que le ChatBot le plus évolué du marché n’ait aucunement besoin de Nvidia pour fonctionner et le marché est rapide à se retourner pour désigner un nouveau favori. Les TPU constituent en effet une révolution car bien que moins puissants et polyvalents, ils sont optimisés pour les recherches de Chatbot (l’inférence) tel que Gemini et sont nettement plus économes à la consommation que les voraces GPU Nvidia résolument tournés vers la performance brute. Cette annonce est suivie d’un nouveau coup dur pour Nvidia lorsqu’Amazon annonce à son tour sa dernière génération de AWS Trainium ayant pour but de gagner en autonomie face à Nvidia. Soudainement, le marché est passé d’un Duopole entièrement dominé par Nvidia, à un marché extrêmement fragmenté avec de sérieux concurrents dont on peut rajouter META, Broadcom, Qualcomm ainsi que Huawei, car les Chinois sont tout particulièrement motivés à l’idée de conquérir leur indépendance technologique.

2026 : Nvidia l’Underdog

Je vous prie d’excuser cet anglicisme, mais lorsque le dictionnaire me propose de traduire “Underdog” par “Outsider”, je ne peux que me résigner à accepter les lacunes de la langue française. Un changement de paradigme s’est opéré dans le monde élitiste des semi-conducteurs. Nvidia est presque désormais perçu comme le challenger dans son propre royaume bien qu’elle continue d’occuper le sommet de la hiérarchie d’un point de vue comptable.

Une défiance justifiée mais créatrice d’opportunité

Nvidia est incontournable dans la quasi-totalité des portefeuilles d’épargnants. Qu’il s’agisse d’ETF (S&P, Nasdaq, MSCI world) ou d’ OPC d’assurance vie ou Plan épargne retraite ayant comme thématique l’innovation, la technologie, l’IA, le marché américain, les plus grosses sociétés au monde ou encore celles qui répondent à une logique ESG, Nvidia est quasi omniprésente dans les portefeuilles. Ce constat ne doit pas être une source d’inquiétude car même si la perception sur la société s’est clairement assombrie, elle possède les ressources pour défendre son trône comme le montre la récente quasi-acquisition de la startup Groq pour 20 billions $ qui lui permettra d’avoir accès une nouvelle architecture de semi-conducteurs dédié à l’inférence dans le but de reprendre la première place dans le domaine de l’efficacité énergétique.

Nvidia conserve des arguments importants comme une versatilité incomparable, car les GPU lui permettent de pouvoir simuler la physique de façon bien supérieure à ces concurrents et l’écosystème CUDA est un atout prépondérant dans l’adoption de Nvidia pour tous les développeurs et particulièrement ceux qui essayent d’intégrer les LLM dans des logiciels existants. De plus, les GPU sont plus efficaces dans le domaine de la formation de modèle IA (training). Enfin, il ne faut pas sous-estimer le fait que Nvidia soit un “pure player” dans les semi-conducteur alors que des sociétés comme Google sont obligés de répartir leurs investissements dans de nombreux domaines ce qui n’est pas le cas du Géant vert qui a la liberté de se focaliser entièrement sur ses puces.

La défiance du marché vis-à-vis de Nvidia représente donc une bonne opportunité d’achat pour ceux qui souhaitent avoir une stratégie plus ciblée que de simplement avoir une exposition passive par ETF ou OPC (sicav). En effet, nonobstant les discours de “bulles IA” par les éternels sceptiques, Nvidia présente un niveau de valorisation particulièrement attractif. Il est incroyable de penser que Nvidia soit “bon marché” en 2026 mais c’est pourtant le cas.

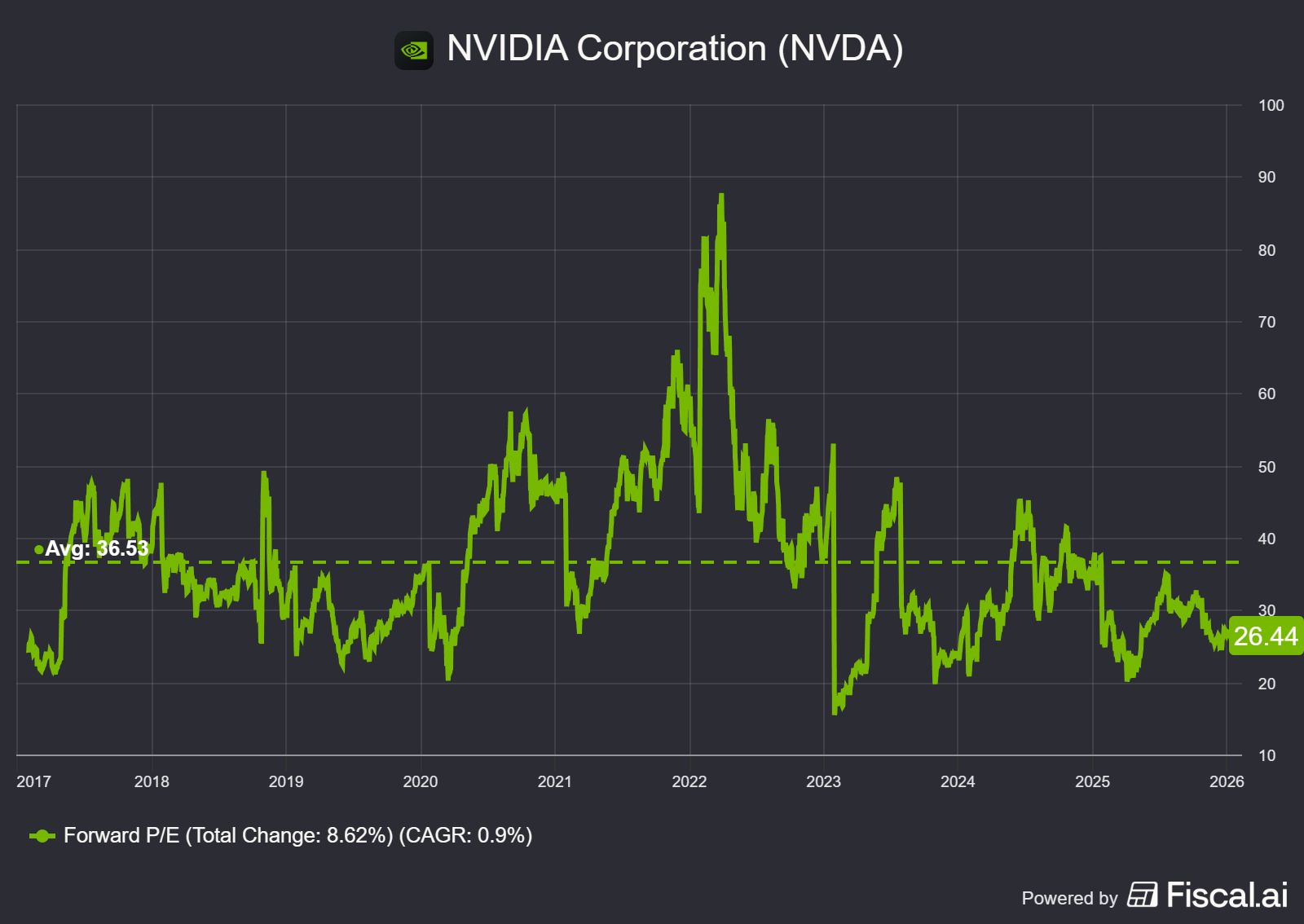

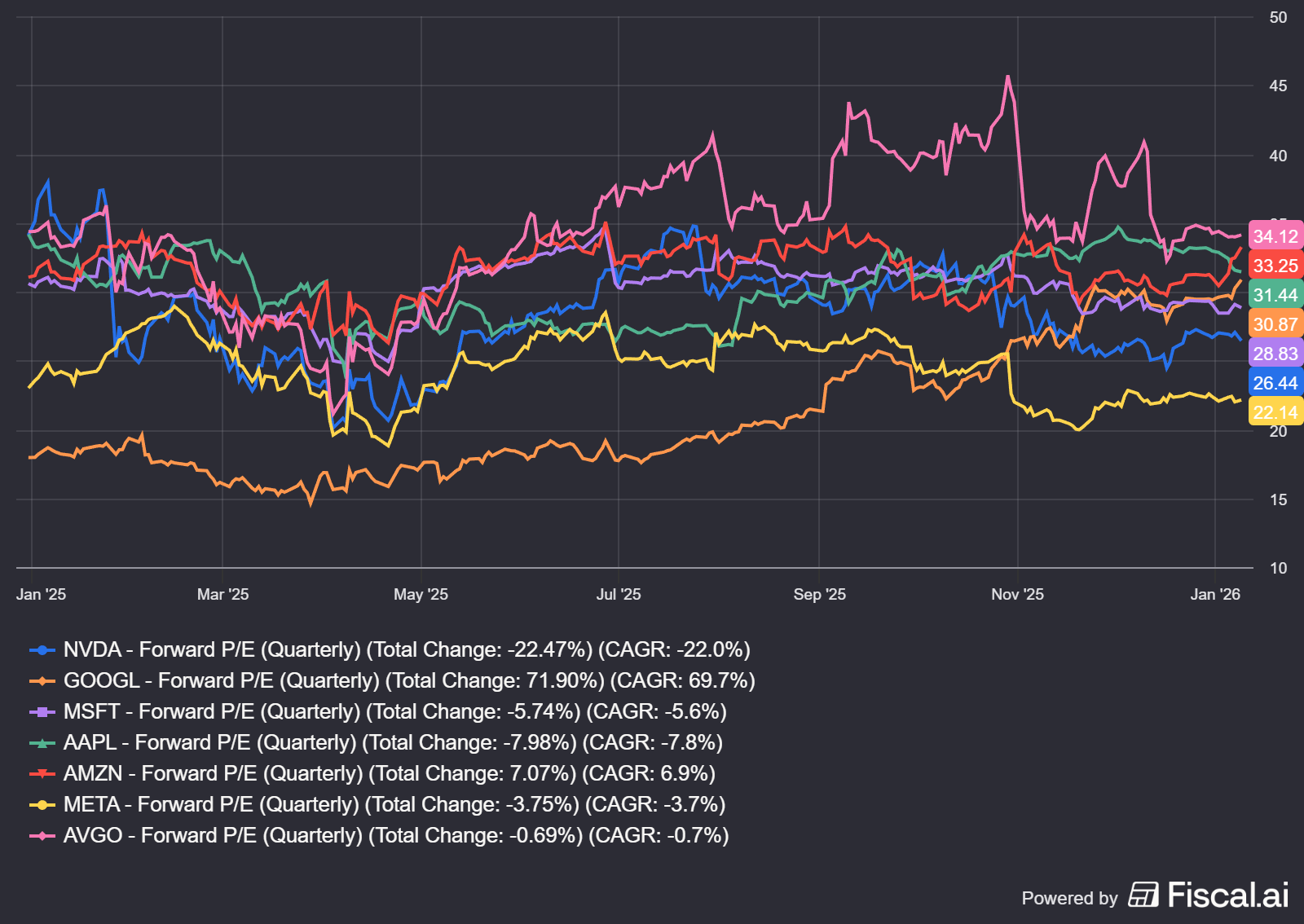

On observe que sur les 10 dernières années, Nvidia s’échange habituellement autour des 35x, voire 40x, en moyenne en termes de Forward P/E (Ratio prix/bénéfices prévisionnels). Son évaluation actuelle à 26.44x les bénéfices prévisionnels se situe donc nettement en dessous des niveaux auxquels elle est habituée. Cette valeur technologique à forte croissance ne semble plus être éligible au premium que lui attribue habituellement le marché.

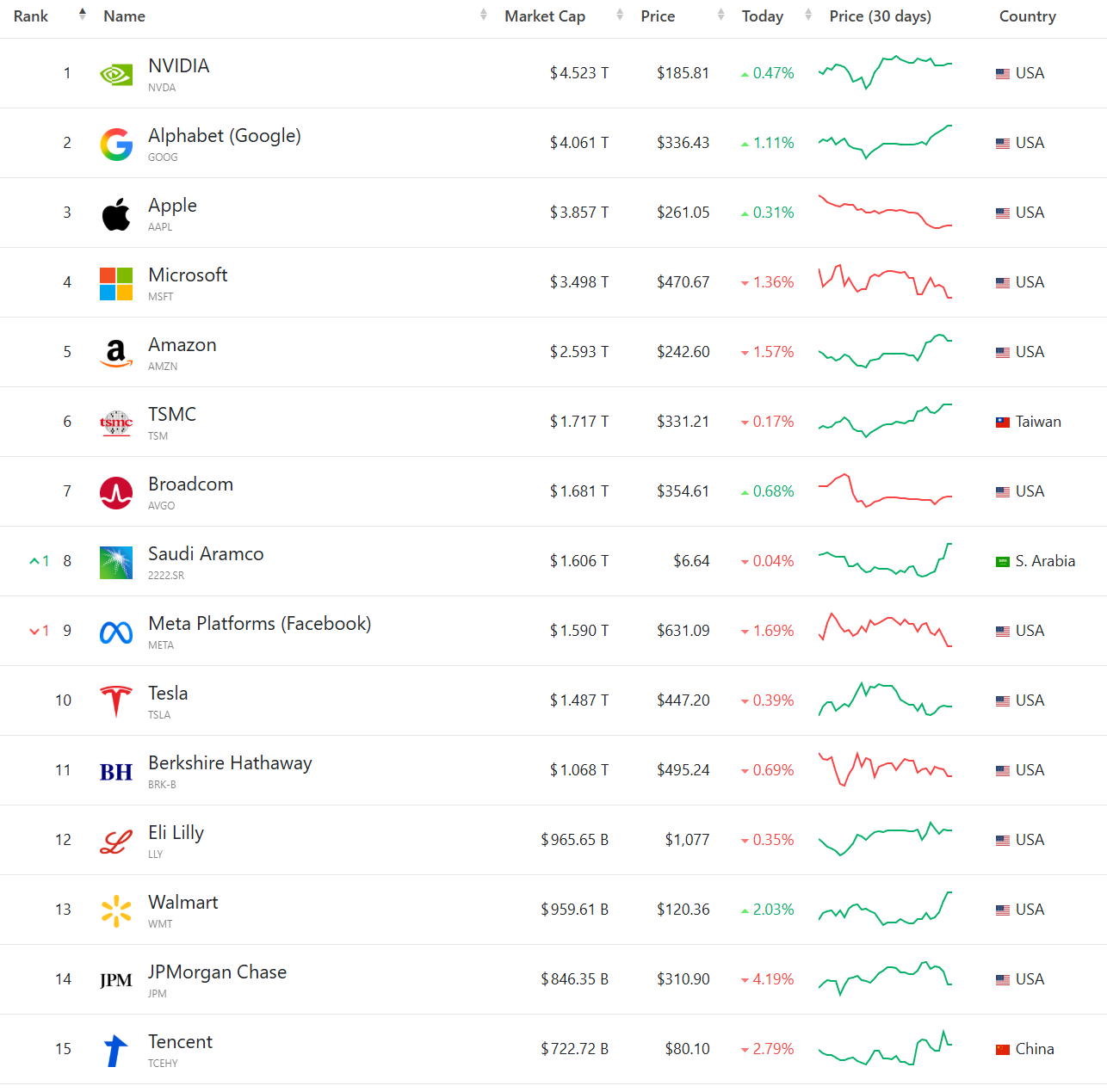

Nvidia est également la seconde des 7 Magnifiques (Tesla exclue) la moins chère du marché derrière Meta dans cette course vers le fond.

Une grande annonce … pour une petite réaction

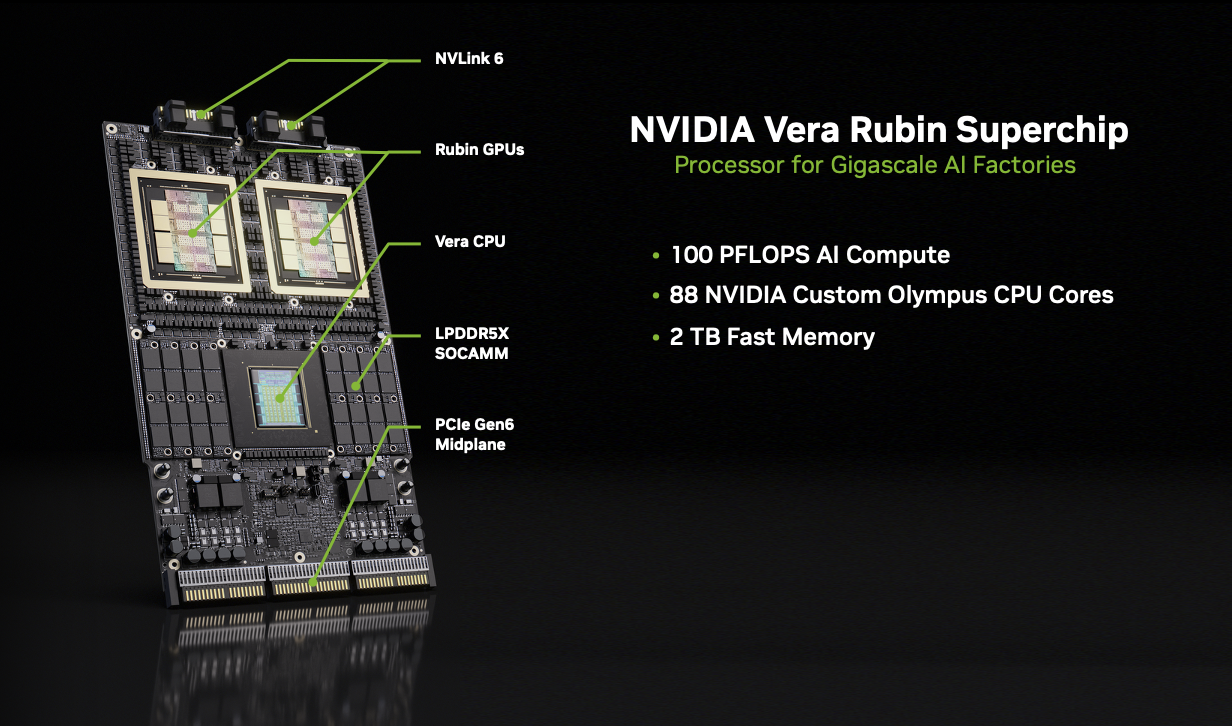

Le 7 janvier 2026 au CES (Consumer Electronics Show), Jensen Huang a annoncé un gain de performance titanesque sur leur prochaine génération de puces appelée Vera Rubin. Cette nouvelle “Superchip” combinant CPU (Vera) et GPU (Rubin) s’accompagne de coûts d’inférence par token pouvant être divisé jusqu’à 10x et divisant jusqu’à 4x le nombre de GPU à la formation d’un nouveau modèle. Face à ces chiffres stratosphériques, le marché a répondu avec apathie avant de reprendre sa tendance baissière perdant de nouveau 3% dans les deux jours suivants. L’attentisme est donc la posture adoptée par le marché en attendant la commercialisation de la puce miracle au second semestre de 2026, les performances annoncées par Nvidia ne se confirmant pas toujours une fois dans les mains d’utilisateurs.

Stratégie : Accumulation.

J'ai très peu de doutes sur le fait que Nvidia soit un excellent investissement en dépit ou peut-être, “grâce” à l’émergence d’une féroce concurrence. Car bien que celle-ci produise de nombreuses incertitudes sur la répartition finale du beau gâteau que représente le marché des semi-conducteurs, elle offre l’occasion aux nouveaux investisseurs d'acquérir sur un titre d’une très grande qualité à moindre coût.

Il faut cependant garder à l’esprit que la correction récente qui a ramené le titre sur les 170$ n’est pas d’une grande brutalité et que le sentiment autour de Nvidia pourrait continuer à se détériorer à court terme, et ce même en dépit de très bons résultats financiers trimestriels (earnings) et de l’annonce de Vera Rubin. Cela signifie qu’un retour sur le niveau des 164.25$, qui est un solide support, est envisageable même si peu probable. Le titre se trouve actuellement dans une phase de consolidation avec une tendance graphique plutôt positive. Le scénario le plus probable est que Nvidia ne revisitera plus les 170$.

Étant donné une dynamique de court terme neutre à légèrement positive, la stratégie la plus pertinente consiste à privilégier une entrée progressive sur le titre, via une accumulation en plusieurs phases. Pour les investisseurs les plus opportunistes, il peut être judicieux de conserver un ordre d’achat limité autour des 164,25 $, dans l’éventualité d’un décrochage plus large des marchés.

Après avoir constaté l'absence total d'enthousiasme du marché à la présentation de Vera Rubin, il est évident qu'un nuage de doute entoure actuellement Nvidia, comprimant le cours de l'action. Sur cette nouvelle génération repose le potentiel drastique de dissiper ou de confirmer les craintes. Dans tous les cas, la demande pour sera au rendez-vous et les chiffres seront bons. La seule inconnue est la capacité de Nvidia à récupérer la dominance qu'elle exsudait par le passé, car une mauvaise perception peut suffire à éclipser la comptabilité et abaisser sa valeur marchande.

La nouvelle Superchip sera déterminante et peut être le déclencheur d'un véritable rallye haussier lors du second semestre 2026. Il faut donc se positionner en amont pour profiter de l’essentiel des gains. Certes mordante, la gifle reçue par Nvidia n'est pas dangereuse et ne remet pas en question les perspectives de croissance pour 2026. Il faut donc s'attendre à ce que le titre soit gentiment porté par de solides performances trimestrielles dans l'attente d'un éventuel couronnement technologique. 250$ constitue un objectif raisonnable pour 2026, soit une hausse d’environ 30%, la barre des 300$ n’étant pas à exclure en cas de bonnes nouvelles, notamment si Vera Rubin se révèle être à la hauteur des attentes.

"CEO Math"

Et rappelez-vous, selon l'illustre Jensen Huang, PDG de Nvidia : "The more you buy, the more you save".